小秋阳说保险-北辰

不少网友都在询问医疗险怎么买的问题,你可以看看这份2020年最新的医疗险产品对比表,看完你就知道哪款比较好了: 《2020年热门百万医疗险大排名》weixin.qq.275.com

《2020年热门百万医疗险大排名》weixin.qq.275.com

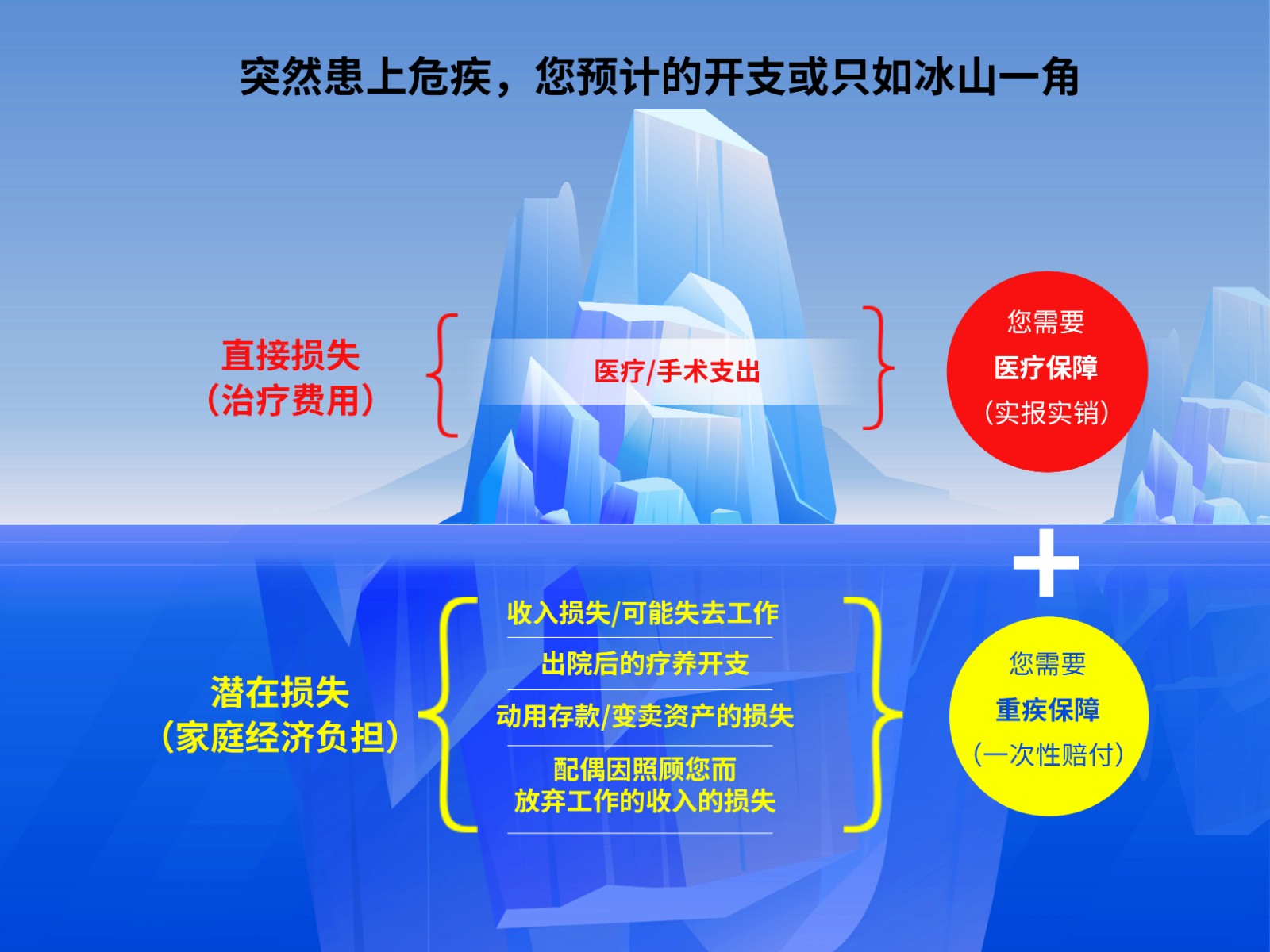

重疾险和医疗险这两个险种保障的内容是不一样的,你可以看看这幅图:

建议购买了医保再来购买商业医疗险。医保是最基础的保障,不仅价格便宜,投保的要求非常低,基本上谁都可以买。商业医疗险是对医保的一个补充,它的保障内容包含了医保不可报销的一些项目,例如说进口药物的报销、高端医疗的费用报销等等。

医疗险有很多种类型,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

这3种有什么不同呢?下面来详细说一下:

1、百万医疗险

百万医疗险几乎适合所有年龄阶层的人购买,因为它价格便宜,报销的额度高,并且没有报销病种的限制,一年交几百块钱的保费,却可以得到数百万的报销额度,很值啦。而且,百万医疗险保障的范围十分的广,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

接下来,我将给你分析几款比较热销的百万医疗保险:

根据图片我们可以了解到。

(1)好医保:它的连续6年保证续保是目前最好的一种续保条件了。6年的期间里,不论你是理赔过、身体健康有变化还是产品停售,你都是可以续保的。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:包含了国际第二诊疗的增值服务是这款的特色。

根据上面的分析,不难知道,不同的产品都有着不同优点,大家结合自己的需求来选择。

除了上面讲的3款保险外,还有不少百万医疗险的产品是值得购买的,你可以点击原文进行查看:《薅羊毛啦!十大值得买的热门百万医疗险》weixin.qq.275.com

2、住院医疗险

住院医疗险的主要特点:比较低的免赔额、较低的报销金额。这种保险主要是用来报销门诊的,比较适合5岁以下的宝宝或年龄较大的老人。因为小孩子和老人的抵抗力比较弱,得病的概率比较大,所以,这种保险的作用就比较大。

3、防癌医疗险

由于住院医疗险和百万医疗险的投保年龄最高都在65周岁左右,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险只是保障癌症相关的内容的,这款保险对健康的要求和投保年龄没有那么苛刻。如果是年龄大的或者是身体带有小毛病的人买医疗险,买这款就比较合适。

这种的价格受身体素质和年龄的影响较大,我收集整理了几款高性价比、保障比较好的防癌医疗险,有需要的可以看看:《十大值得买的热门防癌医疗险种草给你!》weixin.qq.275.com

以上就是我对 "医疗险和重疾险的区别是什么?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

碧海蓝天事实上,重疾险和医疗险的保障不同,两者不能互相代替!具体表现在以下几个方面:1、两者的保障功能不同一般来说,重疾险确诊即赔。简单来说,就是只要被保险人不幸确诊了保险合同上约定的疾病,就按照约定的保额进行赔付,定额给付。主要用于补充重疾治疗花费,并补偿救治期间因不能工作导致的经济损失,以及康复期间的休养花费等。而医疗险却是报销型保险,花多少赔多少,主要用于报销治疗费用。比如百万保额的医疗险,也是按比例进行报销。医疗险一般有免赔额、赔付比例等,基本不可能将治疗费用全部报销掉。2、申请理赔的时间不同对于重大疾病保险来说,一般情况是被保险人出险申请理赔,保险公司经过核实发现其确诊了某种合同约定范围的重疾,那么保额多少就赔多少,这笔钱我们想怎么用就怎么用,保险公司不会过问用途。但报销型医疗险,则要等到产生了治疗费用后,才能据实理赔。在这之前,治疗费还需要被保险人自行垫付。因此,在理赔的时间上,若是患了癌症,一般是先赔重疾险,再赔医疗险。需要重点提醒大家一点的是,并不是所有的重疾险都是被保人一确诊就赔付。我们要知道,在保险合同中对不同的重疾赔付条款有不同的约定,有的会约定经治疗一段特定时期后,病情达到某种程度,再行赔付,这时候也有可能是先赔医疗险、再赔重疾险。3、两者的保障期不同从保障期限来看,两者也是有区别的。一般情况下,重大疾病保险是保到一定的年限,比如缴费10年保20年、保到70、保终身等,因为合同中提前约定了年限,其保障期相对有保障。但医疗险大多是一年期的,那么医疗险保障期可就难说了,年轻时还能缴一年保一年;年老体弱了,次年投保就很有可能被拒保。从如今市场情况来看,想要长期获得医疗险保障,要么作为某一长期型险种的附加险,只要主险有效,就能一直续保;要么是在初次购买时就有明确条款,保证能够一直续保。事实上,除了上述提到的保障功能、申请理赔时间以及保障期之外,从保障范围来看,重疾险可以包含身故责任,但医疗险不包含。重疾险可重复购买、叠加理赔,但医疗险用多少赔多少,叠加保额并没有什么意义。综上所述,虽然重大疾病保险和医疗险都能保障重大疾病,但是我们要想做好全面的医疗保障,首先社保是基础,那么完美的保险组合应该是 医保 重疾险( 附加轻症保障) 医疗险 。

碧海蓝天事实上,重疾险和医疗险的保障不同,两者不能互相代替!具体表现在以下几个方面:1、两者的保障功能不同一般来说,重疾险确诊即赔。简单来说,就是只要被保险人不幸确诊了保险合同上约定的疾病,就按照约定的保额进行赔付,定额给付。主要用于补充重疾治疗花费,并补偿救治期间因不能工作导致的经济损失,以及康复期间的休养花费等。而医疗险却是报销型保险,花多少赔多少,主要用于报销治疗费用。比如百万保额的医疗险,也是按比例进行报销。医疗险一般有免赔额、赔付比例等,基本不可能将治疗费用全部报销掉。2、申请理赔的时间不同对于重大疾病保险来说,一般情况是被保险人出险申请理赔,保险公司经过核实发现其确诊了某种合同约定范围的重疾,那么保额多少就赔多少,这笔钱我们想怎么用就怎么用,保险公司不会过问用途。但报销型医疗险,则要等到产生了治疗费用后,才能据实理赔。在这之前,治疗费还需要被保险人自行垫付。因此,在理赔的时间上,若是患了癌症,一般是先赔重疾险,再赔医疗险。需要重点提醒大家一点的是,并不是所有的重疾险都是被保人一确诊就赔付。我们要知道,在保险合同中对不同的重疾赔付条款有不同的约定,有的会约定经治疗一段特定时期后,病情达到某种程度,再行赔付,这时候也有可能是先赔医疗险、再赔重疾险。3、两者的保障期不同从保障期限来看,两者也是有区别的。一般情况下,重大疾病保险是保到一定的年限,比如缴费10年保20年、保到70、保终身等,因为合同中提前约定了年限,其保障期相对有保障。但医疗险大多是一年期的,那么医疗险保障期可就难说了,年轻时还能缴一年保一年;年老体弱了,次年投保就很有可能被拒保。从如今市场情况来看,想要长期获得医疗险保障,要么作为某一长期型险种的附加险,只要主险有效,就能一直续保;要么是在初次购买时就有明确条款,保证能够一直续保。事实上,除了上述提到的保障功能、申请理赔时间以及保障期之外,从保障范围来看,重疾险可以包含身故责任,但医疗险不包含。重疾险可重复购买、叠加理赔,但医疗险用多少赔多少,叠加保额并没有什么意义。综上所述,虽然重大疾病保险和医疗险都能保障重大疾病,但是我们要想做好全面的医疗保障,首先社保是基础,那么完美的保险组合应该是 医保 重疾险( 附加轻症保障) 医疗险 。 -

丁丁虽然个人意外伤害险和意外医疗险都属于商业意外险,也都是针对由于意外事故所引起的被保险人身体受伤进行赔付,但实际上,两者的差别很大。保险责任上,个人意外伤害险主要保障意外身故以及意外伤残,被保险人因为受到意外伤害导致死亡或残疾时,保险公司会依照合同约定的金额和赔付比例给予赔偿。而意外医疗险则是对因意外伤害所引起的门诊、医疗费、住院费等根据合同约定进行报销,用于弥补医疗费用开销。有些意外医疗险产品还可以多次理赔,但以全年累计赔付的保险金保额为限。简而言之,个人意外伤害险和意外医疗险一种为给付型险种,一种为补偿型险种。而且在意外医疗险中,如果被保险人已经通过社保等其他渠道获得了部分补偿,保险公司只承担剩余的医疗费用补偿。在购买意外险时,应当分清楚自己需要的是普通的个人意外伤害险,还是有意外医疗报销功能的意外医疗险,当然两者组合配置带来的保障更加全面。

丁丁虽然个人意外伤害险和意外医疗险都属于商业意外险,也都是针对由于意外事故所引起的被保险人身体受伤进行赔付,但实际上,两者的差别很大。保险责任上,个人意外伤害险主要保障意外身故以及意外伤残,被保险人因为受到意外伤害导致死亡或残疾时,保险公司会依照合同约定的金额和赔付比例给予赔偿。而意外医疗险则是对因意外伤害所引起的门诊、医疗费、住院费等根据合同约定进行报销,用于弥补医疗费用开销。有些意外医疗险产品还可以多次理赔,但以全年累计赔付的保险金保额为限。简而言之,个人意外伤害险和意外医疗险一种为给付型险种,一种为补偿型险种。而且在意外医疗险中,如果被保险人已经通过社保等其他渠道获得了部分补偿,保险公司只承担剩余的医疗费用补偿。在购买意外险时,应当分清楚自己需要的是普通的个人意外伤害险,还是有意外医疗报销功能的意外医疗险,当然两者组合配置带来的保障更加全面。 -

顺其自然10天犹豫期,退保无损失 这样不建议购买,不管是人情还是保障 你自己要清楚是保什么 而且就说你买了还好意思退 伤感情

顺其自然10天犹豫期,退保无损失 这样不建议购买,不管是人情还是保障 你自己要清楚是保什么 而且就说你买了还好意思退 伤感情 -

乘风破浪您好,目前市面上的住院医疗保险有两种类型,一种是住院津贴型;一种是费用报销型。买住院医疗险最重要的是根据个人需求和实际经济实力进行投保,其次,需要注意保险的条款规定,仔细比较后再做选择,住院医疗哪种好主要根据你的个人需求来决定。只有适合你保障需求的保险才是最好的住院医疗险,这里给你提=提供一个参考链接:http://hi.baidu.com/51baoxian/item/292625165c41447b6926bb28 (医疗保险怎么买)

乘风破浪您好,目前市面上的住院医疗保险有两种类型,一种是住院津贴型;一种是费用报销型。买住院医疗险最重要的是根据个人需求和实际经济实力进行投保,其次,需要注意保险的条款规定,仔细比较后再做选择,住院医疗哪种好主要根据你的个人需求来决定。只有适合你保障需求的保险才是最好的住院医疗险,这里给你提=提供一个参考链接:http://hi.baidu.com/51baoxian/item/292625165c41447b6926bb28 (医疗保险怎么买) -

宝宝您好! 住院医疗保险是指在保单的有效期内,被保险人因疾病或意外伤害而住院时,对被保险人在住院期间所支付的必要费用,由保险人给付保险金的一种保险。 这里举个例子,像是世纪泰康个人住院医疗保险,提供住院日额保险金,器官移植手术给付金,非器官移植手术给付金等等。 您可以看看这款保险的具体介绍(http://hi.baidu.com/xiong1ma/item/c1b9dec98d6b035cf7c95dd9)。 希望对您有帮助!如果您还有其他的问题可以继续和我联系!

宝宝您好! 住院医疗保险是指在保单的有效期内,被保险人因疾病或意外伤害而住院时,对被保险人在住院期间所支付的必要费用,由保险人给付保险金的一种保险。 这里举个例子,像是世纪泰康个人住院医疗保险,提供住院日额保险金,器官移植手术给付金,非器官移植手术给付金等等。 您可以看看这款保险的具体介绍(http://hi.baidu.com/xiong1ma/item/c1b9dec98d6b035cf7c95dd9)。 希望对您有帮助!如果您还有其他的问题可以继续和我联系! -

罗罗国寿福是重大疾病保险,是提前给付保险金类型的,不是医疗保险,这款保险是保终身的,所以没办法设定时间返还,要想拿钱只能通过退保取出

罗罗国寿福是重大疾病保险,是提前给付保险金类型的,不是医疗保险,这款保险是保终身的,所以没办法设定时间返还,要想拿钱只能通过退保取出 -

一路有你可以。让业务员帮你做附约终止或附约退保。或投保人带上保单及身份证到保险公司客服中心办理。

一路有你可以。让业务员帮你做附约终止或附约退保。或投保人带上保单及身份证到保险公司客服中心办理。 -

海天一色社保、商业医疗险和重疾险应该是相辅相成的。重疾险通常可以在疾病确诊时完成一次性给付理赔款,而医疗保险则采取事后报销,只能在治疗结束后给付。同时,重疾险也可以提供长达几十年、甚至终身有效的保障,而医疗险则要面临时刻停止销售的窘境,难以长期连续投保。在价格上,医疗保险的保费一般会随年龄上涨,所以总体来看并不比重疾险更便宜。从以上几点来看,配置重疾险可以形成更好的风险覆盖,减小家庭可能面临的损失。

海天一色社保、商业医疗险和重疾险应该是相辅相成的。重疾险通常可以在疾病确诊时完成一次性给付理赔款,而医疗保险则采取事后报销,只能在治疗结束后给付。同时,重疾险也可以提供长达几十年、甚至终身有效的保障,而医疗险则要面临时刻停止销售的窘境,难以长期连续投保。在价格上,医疗保险的保费一般会随年龄上涨,所以总体来看并不比重疾险更便宜。从以上几点来看,配置重疾险可以形成更好的风险覆盖,减小家庭可能面临的损失。 -

💪 肉丸儿茵 💪常见的百万医疗险增值服务包括以下几种:a.就医绿色通道b.医疗费直付和垫付c.特需病房d.外购药物e.质子重离子f.出国诊疗

💪 肉丸儿茵 💪常见的百万医疗险增值服务包括以下几种:a.就医绿色通道b.医疗费直付和垫付c.特需病房d.外购药物e.质子重离子f.出国诊疗 -

闲云作为一个平安代理人给你一个建议。 不管是在哪买。 保险是先看业务人员。 在看公司险种。 在看收益。 最后在看什么礼物之类的。 你要反过来,那么恭喜你,你的保单进入孤儿单或半孤儿单了(你的业务员在,但不管)。 你是买的几十年的服务。 所以业务员是最重要,一定要诚恳,负责的。 那种说的好听的当时舒服。买了几年后就知道难受了。

闲云作为一个平安代理人给你一个建议。 不管是在哪买。 保险是先看业务人员。 在看公司险种。 在看收益。 最后在看什么礼物之类的。 你要反过来,那么恭喜你,你的保单进入孤儿单或半孤儿单了(你的业务员在,但不管)。 你是买的几十年的服务。 所以业务员是最重要,一定要诚恳,负责的。 那种说的好听的当时舒服。买了几年后就知道难受了。

- 上一篇: 10岁的孩子买什么保险好

- 下一篇: 重疾险,防癌险,大病保险到底有什么区别

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04