优质回答

小秋阳说保险-北辰

豁免其实就是保费豁免,保费豁免是非常有利于消费者的设计,能把家庭经济负担减轻不少。豁免有关的知识点我已经做好笔记了,在这里分享给大家一起学习: 《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com

《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com

保费豁免是指在保险合同规定的缴费期内,投保人或被保人发生了风险(如重疾、轻症、身故),后续的保费就可以不用再缴纳,但保障依然继续。

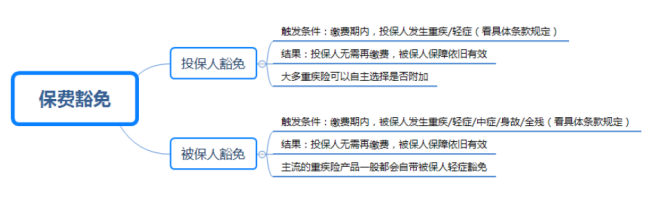

保费豁免有两种情况,被保人豁免和投保人豁免。想了解它们之间的具体区别的朋友,可以看下我做的详情图:

通常来说,被保人豁免是产品自带的,投保人豁免需要另外附加。如果是这两种情况我建议最好附加投保人豁免:大人为孩子投保、夫妻互保。

如果要额外附加投保人豁免,投保人和被保人一样,要走健康告知这一步,并且附加投保人豁免保费还是比较低,一般是不支持核保的,所以健康告知更为严苛。关于如何顺利通过健康告知,可以参考我做的这份详细攻略:《投保时,健康告知有什么小技巧?》weixin.qq.275.com

保险豁免这个重要知识点一定要在买保险前了解清楚,还有一些知识点也是买保险前一定要知道的,都写在这篇文章里了:《买保险之前,一定要先搞清楚这些关键知识点!》 weixin.qq.275.com

全网同号: 学霸说保险,欢迎搜索!

以上就是我对 "保险豁免什么意思?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:保险豁免什么意思?

-

sun如果是投保人豁免,就可以不要再交保费,后续保费保险公司代交。

sun如果是投保人豁免,就可以不要再交保费,后续保费保险公司代交。 -

0号专业分析:在保险中豁免指的是被保人身故,若保险合同规定,该保单有豁免功能,则投保人可以免去以前见客户情况——最佳保险师程成

0号专业分析:在保险中豁免指的是被保人身故,若保险合同规定,该保单有豁免功能,则投保人可以免去以前见客户情况——最佳保险师程成 -

筱嫣不同的保险产品中,豁免保费的具体内容有所不同。其条件主要有以下三种:1.由于意外伤害导致投保人死亡或全残;2.由于疾病导致投保人死亡或全残;3.由于患约定的重大疾病或轻症疾病。详情可咨询保险公司。

筱嫣不同的保险产品中,豁免保费的具体内容有所不同。其条件主要有以下三种:1.由于意外伤害导致投保人死亡或全残;2.由于疾病导致投保人死亡或全残;3.由于患约定的重大疾病或轻症疾病。详情可咨询保险公司。 -

腾飞所谓保费豁免,是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等),由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。 保费豁免目前主要有三种形式: 1、作为单独的附加险出现,如太保少儿定期附加豁免保费险、中宏人寿的附加豁免缴付保险费利益特约等,这种豁免应用面比较宽,可以附加在多种主附险之上; 2、作为附加险与特定主险相捆绑,例如太保的太平盛世附加豁免保费保险、太平人寿的真爱附加豁免保费险等,其豁免利益有更加明确的针对性; 3、直接在保险合同中以条款形式出现,如太保岁岁登高保险、太保金泰人生保险、太保如意安康保险等。 扩展资料: 保费豁免替代: 1、轻症保费豁免替代 轻症保费豁免比较特殊,因为没有单独的轻症保险售卖,所以无法通过购买专门的保险来替代,但可以通过购买轻症额度较高的重疾险,适当起到保费豁免的作用,在这种情况下,轻症多赔付的部分可用于后期保费缴纳,就相当于是一种豁免,当然缺点是多赔付的轻症额度并不足以覆盖后期保费。 2、身故/全残保费豁免替代 可以通过单独购买带全残的定期寿险来替代,其实未来需要交纳的保费与房贷一样可以看作是(投保人的)负债,应该在计算寿险额度时加以考虑,也就是说个人在购买寿险时,购买的额度应该覆盖未来所交的保费。 3、重疾保费豁免替代 可以通过单独购买定期重疾险来替代,同寿险一样也可以将未来需要交纳的保费计入重疾险额度。 参考资料来源:百度百科——保费豁免

腾飞所谓保费豁免,是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等),由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。 保费豁免目前主要有三种形式: 1、作为单独的附加险出现,如太保少儿定期附加豁免保费险、中宏人寿的附加豁免缴付保险费利益特约等,这种豁免应用面比较宽,可以附加在多种主附险之上; 2、作为附加险与特定主险相捆绑,例如太保的太平盛世附加豁免保费保险、太平人寿的真爱附加豁免保费险等,其豁免利益有更加明确的针对性; 3、直接在保险合同中以条款形式出现,如太保岁岁登高保险、太保金泰人生保险、太保如意安康保险等。 扩展资料: 保费豁免替代: 1、轻症保费豁免替代 轻症保费豁免比较特殊,因为没有单独的轻症保险售卖,所以无法通过购买专门的保险来替代,但可以通过购买轻症额度较高的重疾险,适当起到保费豁免的作用,在这种情况下,轻症多赔付的部分可用于后期保费缴纳,就相当于是一种豁免,当然缺点是多赔付的轻症额度并不足以覆盖后期保费。 2、身故/全残保费豁免替代 可以通过单独购买带全残的定期寿险来替代,其实未来需要交纳的保费与房贷一样可以看作是(投保人的)负债,应该在计算寿险额度时加以考虑,也就是说个人在购买寿险时,购买的额度应该覆盖未来所交的保费。 3、重疾保费豁免替代 可以通过单独购买定期重疾险来替代,同寿险一样也可以将未来需要交纳的保费计入重疾险额度。 参考资料来源:百度百科——保费豁免 -

左耳的伤所谓保费豁免,是指在保险合同规定的某些特定情况下导致完全丧失工作能力时,由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。失去工作能力意味着收入锐减,如果保单附加了保费豁免功能,就会避免因为失能而带来的经济困难,保费不用您再缴纳,而保单的保障依然有效,包括现金利益的领取也依然有效。所以保费豁免相当于为您的保单再加了一份保险,是保险中一种人性化的功能。 保费豁免最早出现在少儿险中,当作为投保人的家长遭遇不幸丧失工作能力时,没有经济收入的孩子仍可继续获得保险的庇护,这一举措受到了普遍欢迎。随着市场竞争的加剧,各种养老险、终身险、两全险也都纷纷披上豁免的外衣,成为一种宣传的“卖点”。但是,豁免的前提是必须符合你投保保险公司的保险合同中,所规定的种种特定情况。这就意味着各家保险公司的离岸豁免规定各有不同,可以说,豁免利益应该买给保费承担人,也就是缴费的那个人,这一点??投保前要注意。

左耳的伤所谓保费豁免,是指在保险合同规定的某些特定情况下导致完全丧失工作能力时,由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。失去工作能力意味着收入锐减,如果保单附加了保费豁免功能,就会避免因为失能而带来的经济困难,保费不用您再缴纳,而保单的保障依然有效,包括现金利益的领取也依然有效。所以保费豁免相当于为您的保单再加了一份保险,是保险中一种人性化的功能。 保费豁免最早出现在少儿险中,当作为投保人的家长遭遇不幸丧失工作能力时,没有经济收入的孩子仍可继续获得保险的庇护,这一举措受到了普遍欢迎。随着市场竞争的加剧,各种养老险、终身险、两全险也都纷纷披上豁免的外衣,成为一种宣传的“卖点”。但是,豁免的前提是必须符合你投保保险公司的保险合同中,所规定的种种特定情况。这就意味着各家保险公司的离岸豁免规定各有不同,可以说,豁免利益应该买给保费承担人,也就是缴费的那个人,这一点??投保前要注意。 -

Chris要看你的合同,有些险种自带豁免保费,有些也不带,还有些需要缴纳一部分费用,有些保险

Chris要看你的合同,有些险种自带豁免保费,有些也不带,还有些需要缴纳一部分费用,有些保险 -

唯爱你如果想知道太平福利健康终身寿险分红型有没有自带的豁免权,那可以看一下协议。

唯爱你如果想知道太平福利健康终身寿险分红型有没有自带的豁免权,那可以看一下协议。 -

小熊猫投保人在投保时,并没有将自己患有乙肝的情况向保险公司告知,是否违反了告知义务? 需要对投保当时,投保人所患的疾病和投保人死亡的原因进行分析,寻找其中是否有一定的因果关系。如果其中有足够的因果关系,可以认为投保人违反了告知义务。如果其中没有足够的因果关系,也就是说,投保时的疾病,不是死亡时的疾病时,其中的因果关系则无法成立。 一审法院认为,“投保人在1997年签订保险合同时曾患乙肝,1998年才罹患导致其于2000年身故的肝癌。虽然投保人未在投保单中填写其患有乙肝,但乙肝并不属于导致其身故的原因。故投保人虽存在未如实告知的行为,却并不属于保险条款‘除外责任条款’中约定的因投保人对投保条件隐瞒之情事致身故的事由,乙肝也不属于 ‘除外责任条款’中约定的三项重大疾病的范围。故保险公司不得因此而拒绝承担豁免保险费的保险责任”。笔者认为还是比较合理的。 另外,本案的保险条款中规定,“投保人在投保时已患有癌症、脑中风、心脏病或其他严重疾病以致身故,保险人不负免缴保险费责任”。如上所述,投保人在投保时,身患乙肝,并非条款中所列的疾病。但是,该条款规定中还有“其他严重疾病”的说法,那么,乙肝是否属于其中的范畴,在保险条款中找不到答案,应当由保险公司负责举证。 是否可援引不可抗辩原则 在欧美的保险实务和保险合同法中,有“不可抗争”(不可抗辩)的规定。根据该规定,如果保险人事先知道投保人违反告知义务的事实,或因自己过失而不知道该事实的情况下,不能解除保险合同。另外,投保人违反告知义务,保险人解除保险合同的权利,如果保险人在知情之后的一个月以内不实行,该项保险合同的解除权则失效。如果投保人违反告知义务历时5年,而没有被保险人察觉,该保险合同的解除权同样失效。 在我国,《保险法》中没有对“不可抗辩”的内容进行明确的规定。但是,从目前我国人寿保险公司保险实务中,可以找到不少公司已经主动引进“不可抗辩”的内容,而且,基本上与国际保险行业中的规定同步,多数规定以两年为期。如果对不实告知或不告知的事实没有发现或发现后没有采取一定的措施,那么时效达成之日起,将无法行使该项保险合同的解除权。 根据本案的事实以及诉讼的背景,笔者认为,既然我国法律和行政法规没有正式做出规定,那么在本案中还是不采用比较合理。

小熊猫投保人在投保时,并没有将自己患有乙肝的情况向保险公司告知,是否违反了告知义务? 需要对投保当时,投保人所患的疾病和投保人死亡的原因进行分析,寻找其中是否有一定的因果关系。如果其中有足够的因果关系,可以认为投保人违反了告知义务。如果其中没有足够的因果关系,也就是说,投保时的疾病,不是死亡时的疾病时,其中的因果关系则无法成立。 一审法院认为,“投保人在1997年签订保险合同时曾患乙肝,1998年才罹患导致其于2000年身故的肝癌。虽然投保人未在投保单中填写其患有乙肝,但乙肝并不属于导致其身故的原因。故投保人虽存在未如实告知的行为,却并不属于保险条款‘除外责任条款’中约定的因投保人对投保条件隐瞒之情事致身故的事由,乙肝也不属于 ‘除外责任条款’中约定的三项重大疾病的范围。故保险公司不得因此而拒绝承担豁免保险费的保险责任”。笔者认为还是比较合理的。 另外,本案的保险条款中规定,“投保人在投保时已患有癌症、脑中风、心脏病或其他严重疾病以致身故,保险人不负免缴保险费责任”。如上所述,投保人在投保时,身患乙肝,并非条款中所列的疾病。但是,该条款规定中还有“其他严重疾病”的说法,那么,乙肝是否属于其中的范畴,在保险条款中找不到答案,应当由保险公司负责举证。 是否可援引不可抗辩原则 在欧美的保险实务和保险合同法中,有“不可抗争”(不可抗辩)的规定。根据该规定,如果保险人事先知道投保人违反告知义务的事实,或因自己过失而不知道该事实的情况下,不能解除保险合同。另外,投保人违反告知义务,保险人解除保险合同的权利,如果保险人在知情之后的一个月以内不实行,该项保险合同的解除权则失效。如果投保人违反告知义务历时5年,而没有被保险人察觉,该保险合同的解除权同样失效。 在我国,《保险法》中没有对“不可抗辩”的内容进行明确的规定。但是,从目前我国人寿保险公司保险实务中,可以找到不少公司已经主动引进“不可抗辩”的内容,而且,基本上与国际保险行业中的规定同步,多数规定以两年为期。如果对不实告知或不告知的事实没有发现或发现后没有采取一定的措施,那么时效达成之日起,将无法行使该项保险合同的解除权。 根据本案的事实以及诉讼的背景,笔者认为,既然我国法律和行政法规没有正式做出规定,那么在本案中还是不采用比较合理。 -

缺盆的锅碗瓢最好的保障形式,就是夫妻互保,同时附加双豁免。 但是,客户是否有必要这样投保,需要从实际情况出发,看客户的需求和本身选择产品的具体规划。 毕竟,豁免是有成本的,推高保费支出,而且是有投保规则限制的,所以,要具体问题具体分析。

-

蜗牛您好!看你的描述,应该是重疾保险。一般来说,责任类似的保险,终身的会比定期的贵一些,因为保障期限更长,保险公司承担风险更大。 整体上,定期险的性价比更高,如果预算有限,且会理财(注意,是会买理财即可,不是会投资),推荐定期的,把节省的保费用于投资;如果预算多、不爱花心思理财、经常月光需要强制储蓄、或者钱太多想要考虑资产传承,推荐终身的。

蜗牛您好!看你的描述,应该是重疾保险。一般来说,责任类似的保险,终身的会比定期的贵一些,因为保障期限更长,保险公司承担风险更大。 整体上,定期险的性价比更高,如果预算有限,且会理财(注意,是会买理财即可,不是会投资),推荐定期的,把节省的保费用于投资;如果预算多、不爱花心思理财、经常月光需要强制储蓄、或者钱太多想要考虑资产传承,推荐终身的。

展开 更多回答(10)

- 上一篇: 平安保险的少儿平安福怎么样

- 下一篇: 购买康乐一生,其中的投保人豁免是什么意思

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

最新问题

最新问题

-

03-02

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05