小秋阳说保险-北辰

1962-1976年婴儿潮人口在未来的5-10年之内就会进入老龄化。预计2033年左右可能会正式进入占比超过20%的超级老龄化社会,之后持续快速升至2060年的35%。

再一个就是,我国开放二胎效果距离预期相差比较多,主要是近几年的生育率以及结婚人口数量比例在不断的降低,全面三胎政策最终的效果没有那么明显。

因此未来我国的养老事业越来越难,大家如果仅仅是指望社会养老保险金来养老的话,很可能无法享受到优质的养老生活。那么,商业养老保险将会有可能成为大家未来追捧的产品!

趁着今天这个好机会,学姐给大家介绍一款来自泰康人寿旗下的新产品,它就是“相伴一生保险计划(2022款)”,我现在就带着大家一起来看看这个产品计划的保障如何吧!

如果想知道关于泰康相伴一生保险计划(2022款)的相关内容的话,建议你们来看看学姐的这篇文章哦:

《泰康相伴一生保险计划(2022款)怎么样?值不值得投保?》weixin.qq.275.com

《泰康相伴一生保险计划(2022款)怎么样?值不值得投保?》weixin.qq.275.com

一、泰康相伴一生保险计划(2022款)到底如何?

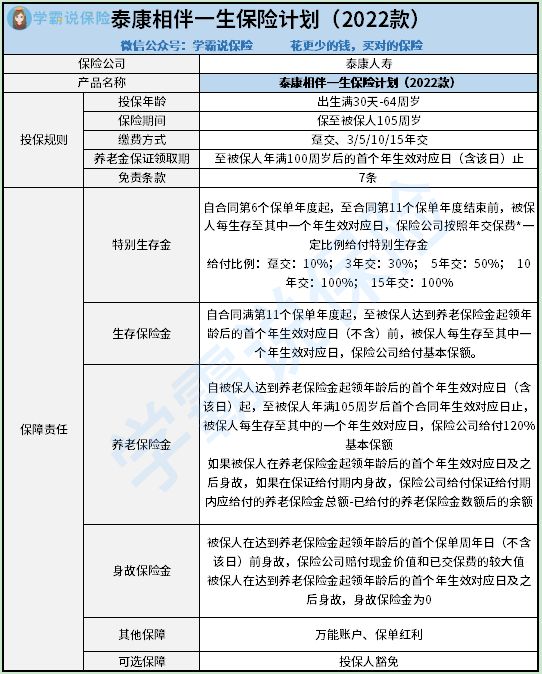

学姐少说废话,直接上图:

接下来学姐就直接把测评的结论告诉各位:

1.可选投保人豁免

以前对保险产品了解过的朋友应该非常清楚,现在市面上带有保费豁免的功能的产品简直太多了,而被保人保费豁免是很多健康险中都会自带的保障。

而投保人保费豁免是在投保人满足一定的条件时(如身故、全残、患重疾、中症或轻症疾病等),在保险合同的缴费期内,剩余的保费就不用再上缴了,但保障还是具有法律效力。

由此可以看出,主要是保费豁免功能,不管站在被保人还是投保人的角度来看,的确是非常实用的保障了,而刚好泰康相伴一生保险计划(2022款)中就有投保人豁免这样的功能!

2.保险期间选择单一

泰康相伴一生保险计划(2022款)的保险期间可供被保人选择只有一种,那就是“保至被保人105周岁”,能发现这个保险计划更偏向于长期保障。

假如一直比较喜欢短期保障的小伙伴们,这个保险计划的保险期间并不是十分友善,估计有一些小伙伴会因为保险期间的原因而放弃投保这个保险计划,能够覆盖的保障人群确实全面性不够!

正好说到这里,学姐打算送大家一个小福利,那么是什么福利,感兴趣的小伙伴可以点击下方链接查看哦:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

二、泰康相伴一生保险计划(2022款)适合什么人买?

作为一种带有理财功能的人寿保险,年金险每年所需缴纳的保费挺贵的,所以并不适合普通家庭购买。因此,泰康相伴一生保险计划(2022款)这类年金险到底适合什么年龄阶段的人去投保呢?

1.健康险配置齐全

学姐向来跟大家说,入手保险必然要遵循“先保障,后理财”的原则,我们的身体健康才是首要事情,只好先入手齐基础保障型的保险,例如重疾险、医疗险、寿险和意外险这样的保险,我们主要是先保障自己的生命健康,理财的时候才能不被打扰思绪,不是吗?

2.有稳定的高收入,手中有闲钱

由于年金险具有强制储蓄的特点,并且流动性不怎么好,在配置初期时,每年都需要交钱。

故而,倘若你资金充足的话,没有什么必要的开支,买像泰康相伴一生保险计划(2022款)这样的年金险作为投资理财是相当不错的。

3.能接受稳健型的收益方式

年金险的理财方式相当保守,尽管它的收益稳定,但收益也不高,如果对这种细水长流的收益方式感兴趣的话,可以考虑购买。

除了以上学姐说的年金险,还有一种寿险名为增额终身寿险,也是一种消费者喜欢的养老途径,拥有保障、理财两种功能,要是各位感兴趣的话可以来了解一下哦:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

三、学姐建议

综合以上各方面来看,泰康相伴一生保险计划(2022款)的保障内容十分普通,并没有让人觉得十分出色的地方,并且保险期间的选择也不够丰富,不过好在这个产品计划带有投保人豁免保障。

所以,学姐建议各位小伙伴在选择泰康相伴一生保险计划(2022款)购买之前,尽量花点时间,好好地考虑一下,毕竟市面上优秀的保险产品其实还是有很多的!

要是在座的各位,有人不知道该如何选择保险产品的话,那么学姐的这篇文章可千万不能错过哦:

《【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

以上就是我对 "泰康相伴一生保险计划2022款有必要买?价格多少?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 工银安盛御享颐生适合谁?条款怎么样?

- 下一篇: 保险恒大人寿童佳禧2021保险期为?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

04-27

-

04-27

-

04-27

-

04-27

-

04-27

-

04-27

-

04-27

-

04-27

-

04-27

-

04-28

最新问题

最新问题

-

05-11

-

05-10

-

05-10

-

05-10

-

05-10

-

05-10

-

05-10

-

05-10

-

05-10

-

05-10