小秋阳说保险-北辰

近期,保险业界资深人士在接受《中国银行保险报》的采访表示,我们国家的寿险行业到目前为止,它独有的发展定位、方向和任务已经表现的很明确了,在未来的5—10年里,养老保险和健康保险将会是发展的重点。

可见,展望未来的养老,第三支柱养老保险的主流产品将由年金险撑起来。

这不,君康人寿保险对于社会的老龄化这一问题就会多关注一些,将全部开发力量聚集于养老的市场,全方位考虑客户需求并且需要深度探索。

如今养老年金险中增添了一款叫做君悦一生的产品,“安全稳健,合同体现”、“定额给付,终身领取”这样鲜明的特点注定会吸引不少人关注,因此这款产品是值得大家选择的吗?以下文章给大家作解答!

在知道答案前,大家可以先去了解一下君悦一生和市场上其他比较火热的养老年金险的差异和不同并且拿表来对比,看它是否比其他产品优秀: 《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

一、君悦一生值得买吗?

学姐先分享一下君悦一生的产品分析图:

学姐直接给出结论:

1、君悦一生的首次领取年龄晚

君悦一生的首次领取保险金的年龄为65周岁后的首个保单周年日,相比市面上那些60岁前可领取的同类型产品而言,君悦一生在某些层面上可能会显得逊色一些。

虽说,现在退休年龄延长,那肯定是越早领取越好呀!

所以说购置年金险一定要反复看清以上条款所述,不然的话,有很大几率吃亏。

这不,学姐贴心的准备了这份年金险避坑指南给大家,快保存起来:《学会这招,远离年金险99%的坑》weixin.qq.275.com

2、君悦一生的回本时间长

君悦一生的养老金包括年领和月领两种领取方式,被保人可以领取养老金,通过按照年龄和基本保险金额,假设基本保费为15000元,缴费期限为10年,累计保费150000元。

那么,学姐依照30岁女性当做是我们分析的对象,入手君悦一生那么必须要10年才可以回本,开始领取的时间是65周岁,拿回本钱的时间就是75周岁了,和其他的相比,回本时间稍微有些长啊!

就算是终身领取,那每年领取16065元也不多呀!

毕竟,几十年后的生活水平会与今天相同吗?

可见,君悦一生终究经不起考验!朋友们想要购买的话,学姐认为三思更好!

既然如此,学姐也不想错过这个就会为大家挖掘优秀的年金险,康赢悦人生年金险一定会吸引大家的目光,我们来一起学习一下吧!

二、要想晚年生活过得好,这款产品不可少!

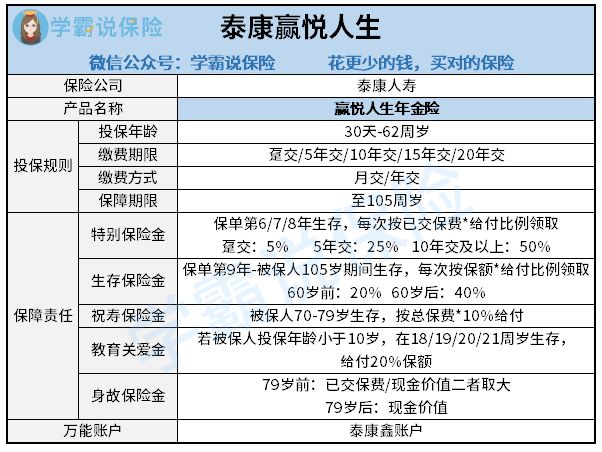

泰康赢悦人生的产品图最先为大家展示:

学姐为大家推荐泰康赢悦人生年金险,原因主要有以下几点:

1、年金领取选择多样

泰康赢悦人生年金险可以提供4种年金领取,包含特别保险金、生存保险金、祝寿保险金和教育关爱金。保单第6年可以开始领钱,可领至终身,也就是说人要越长寿,领取的年金就越多!

相对于君悦一生只能领取养老金和身故保险金,泰康赢悦人生那可是好太多了。

2、可附加万能账户

泰康赢悦人生设计了万能账户,万能账户的定义其实就是保险公司为客户创建的VIP账户。

如果投保泰康赢悦人生,而且短期内用不到这笔钱的话,那么就能够把钱继续放在这里进行二次增值。就可以增加收益,十分的优秀!

那有想要深入了解万能账户增值原理的朋友,轻点进入:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

泰康赢悦人生这款产品真的可以带来高收益吗?不如进一步学习了解一下吧!

3、收益可观

学姐以30岁老王投保泰康赢悦人生年交10万,交5年为例,那么,他能获得下图所示的收益:

首先,特别生存保险金在保单的第6年开始就可以领取了,可以连续领取3年,三年共计领取75000元;

其次,生存保险金从保单的第九年开始领取,60岁以前每年可以按照保额的20%领取,可以领取到7680元,60岁之后每年则领取15360元;

最后,祝寿保险金在70—79岁仍然生存,十年共计领取500000元。

正如利益演算图所展示的那样,到了老王90岁的时候,总计到手1220120元,对比起总保费来多了一半还有剩。

当然这并不是老王能得到的最高收益,也可以选择还能把钱放进万能账户里,就能有二次增值,这收益也太棒了!

最后送大家一个福利,可以加深大家对泰康赢悦人生的认知:《泰康赢悦人生年金险重磅上线,看到最后我心动了!》weixin.qq.275.com

三、学姐总结

综上所述,君悦一生养老年金的保障责任一般,收益不怎么优秀,回本速度也是比较一般。对比一下泰康赢悦人生,确实不怎么样!

必须承认,泰康赢悦人生能够选到比君悦一生更多的年金领取种类,收益也更加出色,大家还不快来选择泰康赢悦人生!

以上就是我对 "君康人寿君悦一生年金险要不要买"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 泰康人寿岁月有约养老金年金险那里可以买

- 下一篇: 鼎诚人寿鼎峰1号寿险可以异地投保吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-17

-

06-17

-

06-17

-

06-17

-

06-17

-

06-17

-

06-17

-

06-17

-

06-17

-

06-17

最新问题

最新问题

-

07-31

-

07-31

-

07-31

-

07-31

-

07-31

-

07-31

-

07-31

-

07-31

-

07-31

-

07-31