小秋阳说保险-北辰

朋友们,不要以为风险仅仅会在新闻中,与我们无关。

你可能无法想象到夏天吹个空调,导致住进ICU,能用光所有积蓄,最后还没了命?

最近“男子吹空调吹进ICU”的新闻,让很多一到夏天,空调就是命的人慌了一批。

这时候,就有许多看到新闻的朋友冷静不下来了,学姐私信里都是大家想要知道的问题:哪些保险能够抵御此类风险?

必须要知道的是,买保险的目的就是用更小的投入换更高的回报,买保险是对抗各种疾病的有效方式,是被保人的本钱,本钱是与疾病做抗争的基本要素,会使人更加有勇气。

那接下来我们就以阳光人寿最近推出的阳光保关爱版终身重疾险为例,传授给大家一些选择重疾险的方法!

解答之前,我们先来深入了解一下重疾险: 《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

一、阳光保关爱版的保障内容解析!

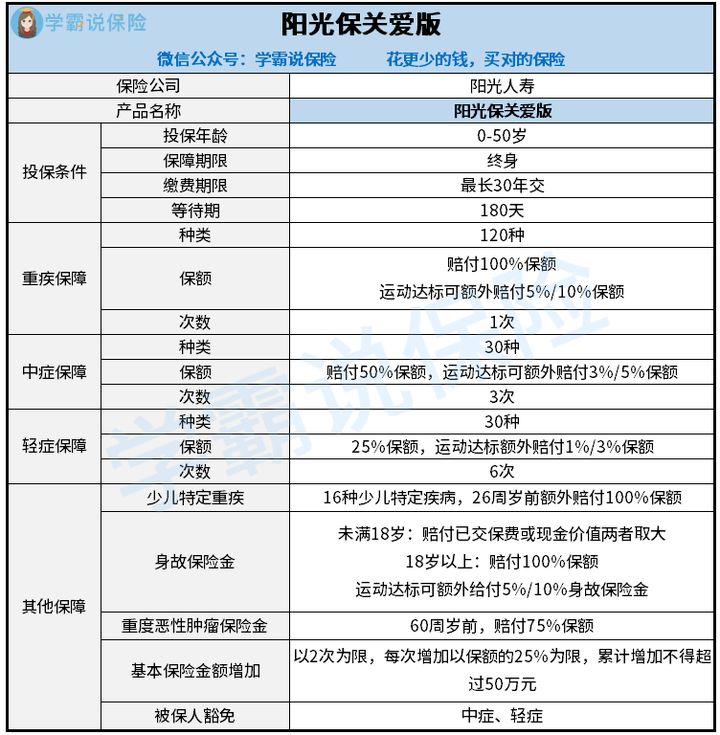

话不多说,我们先来看看阳光保关爱版的保障精华图:

关于阳光保关爱版的具体分析,通过测评学姐有了这些论断:

关于阳光保关爱版的具体分析,通过测评学姐有了这些论断:

1、重疾保障实在让人失望

阳光保关爱版能够享有的重疾保障是基本重疾保险金和运动达标额外给付保险金,还是非常好的。

固然,不仔细看以为很让人满意,然则纵使运动达标之后,额外赔付到手顶多也才基本保额的10%,要拿到这些额外的赔付是要一定的条件,并不是容易的事情!

在两个保单年度内也就是从合同生效日算起,在每个月内每天运动步数不少于10000步,且20天都有运动,还得累计15个月(额外赔付10%基本保额的标准)。

看完学姐都不知道该说什么好,赔得少然后要求也很高。相比较市面上许多可以额外赔付80%、100%的保险而言,阳光保关爱版相差甚远!

要是想要重疾的保障比较划算的朋友,千万不要错过这款重疾险:《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

2、中症赔付比例低得可怜

阳光保关爱版针对中证赔付的次数是三次,可赔付保额为50%,中症也包含运动达标额外赔付3%/5%保额,这点和重疾一样。

要了解,高达60%中症赔付比例的优质产品在当下市面上有哪些,然而再加15%的额外赔付,所以能够取到高达75%的赔付。

在决定要投保前要先看看同等投保额赔付是否有差哟.阳光保关爱版最高赔偿大家27.5万元,而投保同类产品最高赔付远超过此险种。多重比较后,阳光保关爱版的赔付得不到投保人认同!

当然为了便于大家选择学姐为大家整理了一份对大家十分有帮助的榜单,需要中症高的比例赔付保障的人群,阅读此处,必有获益:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

3、轻症保障差

行内行外都知道,自重疾新规颁布后,银保监有具体规定重疾险部分轻症的赔付比例不能设置在30%以上。

是以,轻症赔付比例赔付上市面上的重疾险大部分都在30%左右。

阳光保关爱版的轻症赔付比例只有25%,低于市面上的水平线了。

学姐都不知道该说什么,这也太拉垮了,若是投保了50万保额的保险,那可就是2.5万元的区别,难道给顾客留个差印象吗?

你以为学姐分析到这里就要告终了?那只能说你没有认真分析阳光保关爱版,要知道这款产品不仅基础保障不是很出色,还存在这些暗坑,赶快预防一下!

二、阳光保关爱版值得入手吗?

发现阳光保关爱版的这些欠缺之处让学姐很难过!下面就来认识一下吧。

1、等待期限长

当今市面上比较受欢迎的重疾险设置的等待期就90天,而阳光保关爱版的等待期竟然为180天。要比它们多等待90天的时间!

竟不知道,如果在等待期这段时间出现了理赔问题,保险公司是无法给予理赔。

因此,大家购买重疾险一定要选择等待期短的产品,获得保障速度快一些不开心吗?

然而,对于等待期内发生的全部理赔事件并不是都拒绝赔偿,这些可是例外哦:《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

2、投保年龄范围小

阳光保关爱版设置的投保年龄在50岁以下,这范围也太不行了!

关键是,优秀的重疾险产品在投保年龄这方面一直支持到65周岁,只是50—65周岁人群不符合阳光保关爱版的投保条件,于心何忍!

三、学姐总结

总结一下,关于阳光保关爱版,它作为一款终身重疾险,虽说基础保障覆盖的范围比较全,但相关的保障力度不够优秀;虽说额外的保障是包含运动达标获取的,但是对于赔付比例,多少还是有点不满意的,然则就十分之一保额的额外赔付,也太小气了吧?

所以,大家只有在充分了解保险保障内容的前提下才能购买所需重疾险,实用才是最重要的!

以上就是我对 "阳光保关爱版有豁免吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 五律养老金

- 下一篇: 信泰人寿如意守卫盾源起重疾险赔付几次

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

最新问题

最新问题

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27