小秋阳说保险-北辰

近期,新华人寿的重疾险咨询度非常高,学姐在回答朋友们疑惑的时候就发现有不少的朋友们对新华人寿保险公司的重疾险感兴趣。

那么新华人寿的重疾险怎么样呢?值得配置吗?

假如说起新华人寿这个保险公司,也许大家对它并没有很深的了解,所以学姐也会写一篇关于详细介绍的文章来为大家解惑!

正式开始前,学姐提供你们一份重疾险选购指南,这可是全网独家,快保存起来:

《必看干货:好的重疾险原来长这样!》weixin.qq.275.com

《必看干货:好的重疾险原来长这样!》weixin.qq.275.com

一、新华人寿怎么样?值得信赖吗?

1. 实力强劲

新华保险公司,在1996年9月创办,总部位于北京市。

在2020年上半年,新华保险公司达到了总保费968.79亿元,它的总资产具有9393.51亿元,连续多年被入围进了《财富》中国和《福布斯》双料世界500强。

新华保险公司,它存在覆盖全国的销售网络,设立的分支机构就达到了1767家,同时还有36504名的内勤员工以及50.7万名营销员,同时为3226.2万名个人客户以及8.6万名机构客户提供了一个十分全面的一些寿险产品根服务了。

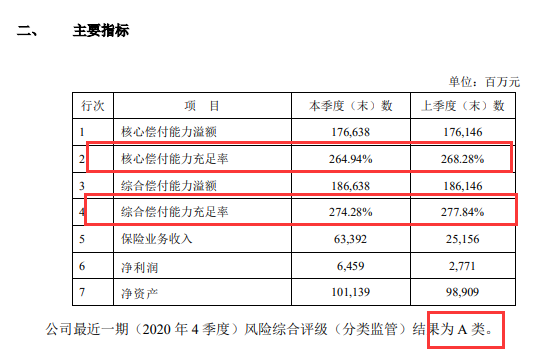

2. 偿付能力达标

作为一家保险公司,偿付能力就是看经济实力强不强大,会不会赔保险金。

那么怎么样才算偿付能力达标呢?为此银保监会设立了一套衡量准则:

①保险公司核心偿付能力充足率不低于50%;②综合偿付能力充足率不低于100%;③风险综合评级应在B类以上。务必满足这三个内容,方能够说偿付能力达标。

新华保险的偿付能力达标吗?一起来探究下吧!

由新华保险公开的公司信息可以知道:核心偿付能力充足率为268.28%,综合偿付能力充足率均为277.84%,最新一期风险综合评级为A,是符合银保监会制定的标准的,这便是一家达到了偿付能力的指标要求的保险公司。

3. 理赔快

配置了保险,后续的理赔也是作为消费者需要关注的一点,而在理赔上,新华人寿又有怎样的表现?我们一起看看:

遵照2020年新华保险公司的年度理赔服务报告的相关统计数据我们可以了解到:在结案申请时,每件平均的时效为0.46天,而5000元以下的小额理赔时效只有0.19天。5日内达到了99.24%的结案率,高于99%的获赔率。综上,虽然新华人寿这一保险公司很多朋友开始都没有听过,但不能无视的是,新华人寿实力强劲、偿付能力达标、理赔速度快,这家保险公司的确可以做到让购买者信任。

不过,并不是说保险公司好,它们的重疾险产品就一定有着很好的保障。

接下来学姐就来给大家做一个具体的测评分析,新华人寿旗下的重疾险产品属不属于做的好的呢,入手值不值得!

二、新华人寿的重疾险如何?值得配置吗?

学姐挑选了新华人寿两款有着较高热度的重疾险,分别是健康无忧C6和多倍保超越版,那就先来瞧一瞧它的产品保障图吧:

新华人寿旗下的健康无忧C6和多倍保超越版,它们的区别在健康无忧C6属于单次赔付重疾险,可是,多倍保超越版是属于多次赔付型重疾险。

什么样类型的重疾险才能被叫做多次赔付型重疾险呢?

保障不会因为得到了一次重疾理赔而失效,保险公司依旧会为后来患重疾的投保人提供理赔服务,直至理赔次数用完为止。

那些有重疾病史的人们,很少有保险公司愿意再次为这些人提供终极保障,因为健康告知基本不允许他们再次通过,而这个难题一旦面对多次赔付型重疾险就会迎刃而解。

也因此,多次赔付型重疾险的保费会比单次赔付的要稍贵些。

那学姐仔细比较分析后,发现这两款重疾险都有挺多缺点,下面一点点告诉大家:

1、保障期限灵活性差

健康无忧C6、多倍保超越版这两款产品的保障类型就只有终身保障,并未设置定期保障,在这一方面做得真的不咋地。

选择保障期限为一辈子的保险,会更加安全稳定,但这也意味着投保人需要支付更高的保费。

选择保定期的人,并不能得到长久安稳的保障,保险一旦到期,他们就失去了相应的保障,但是这样可以少支付一些保费。

可以看出,倘若提供两种保障期限,投保人依据自己的预算情况,可以灵活选择不同的保期。

2、轻、中症赔付比例低

健康无忧C6、多倍保超越版给第一次理赔轻、中症疾病的被保人提供仅20%、50%保额的赔付比例,这个保障力度过于低了!

市面上那些重疾险,轻、中症的基础赔付比例都还是能够到达30%、60%,优质一些的产品还有额外赔付,赔付金额最高不会高于45%或75%保额。

在这一方面,新华人寿的两款重疾险放在目前的重疾险市场上,找不到什么竞争优势,还是要多努力才行!

3、重疾没有额外赔

健康无忧C6、多倍保超越版没有提供给消费者重疾额外赔付的服务。

学姐多次告诉大家,当被保人处于特殊年龄段时一款优秀的重疾险是会对其做出额外赔付的。

最近比较火爆的重疾险——凡尔赛1号,在60岁前最高可赔付180%保额,61-64岁时,赔付额度可高达130%。

假使罹患疾病的厄运,会有愈来愈多的赔付保险金,更好的机会被保人将会拥有,可以选择更好的治疗手段,或者的更好的保障家庭,不断加强的全面保障,

想了解凡尔赛1号的人,可以阅读一下详细的测评:

《同方「凡尔赛1号」值得买吗?一文解析!》weixin.qq.275.com

4、性价比低

从保障图可以清晰的看出来,30岁男女投保健康无忧C6、新华多倍保超越版,保额投保30万的,那么缴费年限这块就选择最久的。

健康无忧C6一年也就7千元左右,而新华多倍保超越版的保费一年下来要超过万元!

直接的说,二者性价比都不好,如果是相同的价格,我们可以购买保障力度更强的重疾险!

这两款重疾险还存在着一些小欠缺,不过篇幅有限,就不过多说阐述了,学姐已经把详细测评放在了下方,大家可以自己看看哈:

《新华健康无忧C6重疾险全方位测评!》weixin.qq.275.com

《新华多倍保超越版重疾险好不好?一文解答!》weixin.qq.275.com

三、学姐总结

总结下来,尽管新华人寿在每个方面的表现都十分的不错,但把市场上流通的比较符合人们期望的重疾险拿来和刚出的重疾险相比的话,还有着一些差异,在了解了差距之后,我们再决定是否购买。

如果你想买重疾险的话,在参考了学姐整理之后的重疾险的榜单,在榜单里面的产品都有着非常高的性价比和保障力度:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "新华保险的重大疾病保险保障到底有没有用"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 四十多岁买百年康惠保2.0好吗

- 下一篇: 工银安盛御健一生重疾险的保障如何

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

最新问题

最新问题

-

01-06

-

01-06

-

01-06

-

01-06

-

01-06

-

01-06

-

01-06

-

01-05

-

01-05

-

01-05