小秋阳说保险-北辰

如果想要换智能星,不妨先看看保险产品再做决定。

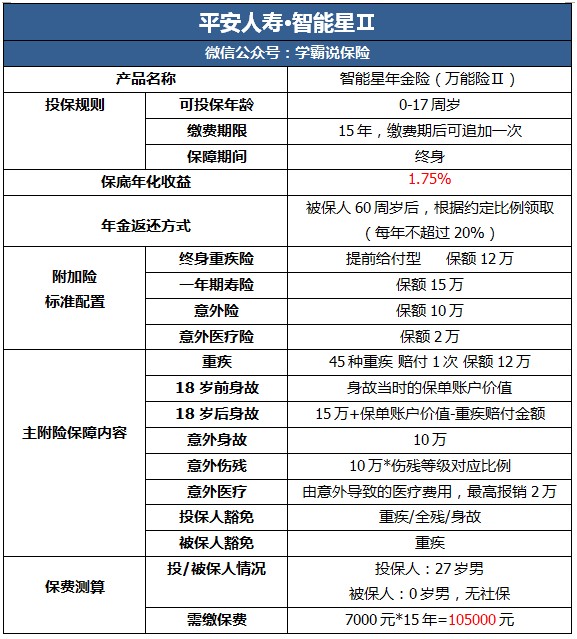

智能星是平安保险针对少儿人群推出的一款万能险,年金险是智慧星的主险,附加险则是终身重疾险、意外险、意外医疗险以及寿险;

首先,我不建议各位入手万能险。缘由我在互联网保险周刊上发表的文章 《万能险是不是真的万能?这篇文章你需要看看。》weixin.qq.275.com

《万能险是不是真的万能?这篇文章你需要看看。》weixin.qq.275.com

接下来我会说到智能星这个产品怎么样、能领到多少钱、值得买吗?

一、产品测评|平安智能星怎么样?

我给大家讲讲智能星的保障内容:

在图中我们可以看到,这款产品最吸引人的是:

可灵活领取账户价值。换句话说,大家可以根据自己的选择来领取使用保单账户的价值,即可作为教育金,也可视为创业基金、婚嫁支出。通常来说,普遍的年金险原则上都是不可以随意领取的,这个亮点确实满加分的。

反观来看,这款产品的缺陷也是值得注意的:

1.看似保障全面,实则保障堪忧

(1)保额不合理。大家看看下图智能星附加险配置存在的问题:

重疾保障的保额过低且不说,寿险保障放在小孩子保险中是很不合理的,因为寿险主要为一个家庭的顶梁柱配置的,小孩子配置寿险的作用不大;要知道,要想治疗一场重疾,费用平均是在30万的,我们可以看到智能星各个附加险的保额,肯定是不足的。要是因这款产品附带多种基本保障险而打算入手的家长,麻烦醒一醒。

(2) 没有轻症保障。

大家要清楚,轻症是相对于重疾来说的,要是轻症没有根治彻底,轻症很有可能演变为重疾, 所以如果一款保险有全面的轻症保障,消费者可以通过理赔得到的钱把病根治好,患重疾的概率势必会下降不少;

所以我一直强调,首要考虑含有轻症的重疾险产品。如今市面上很多价格实惠的重疾险都设置了轻症保障,而智能星却没有,这个雷区大家可是踩不得。

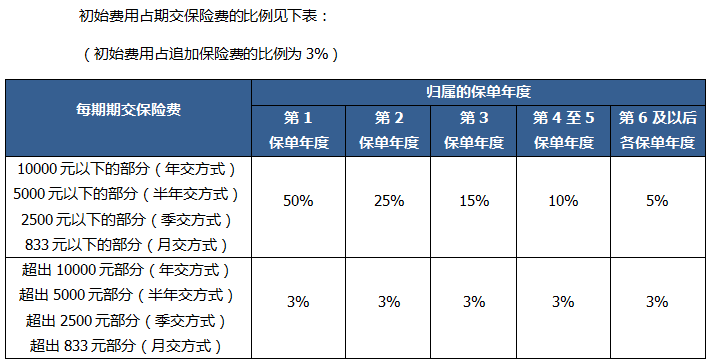

2.分红收益低。大家先看看以下表格:

上图提及的初始费用,是保险公司为我们提供服务后在保费扣除的其中一项管理费用;除此之外,还得扣除附加险所产生的保障成本;那么我来为大家算算剩下进入万能账户的钱有多少:

我们将27岁男性为0岁男宝宝投保7000元保费为例,首年真正进入保单账户中,用作产生收益的钱有:(保费)7000-(初始费用)7000*35%-(保障成本)1467=2033元

这7000元经过多次扣除,只有2000元左右是本金;

不仅如此,智能星的保底利率仅为1.75%,余额宝的利率都快近2%了,1.75%的保底利率得出的分红收益未免太低。保底利率远远低于市场平均利率水平,还需要在保费里扣除较多的管理费用, 确实是个大雷啊!

更多不足方面,由于时间有限,就不在这里说明;还想继续了解还有什么不足的,不妨看看:《网上都说「平安智能星」不值得买,是真的吗?》weixin.qq.275.com

二、购买平安智能星能领到多少钱?

以7000元保费为例子,计算首年获得的保底收益,再减去首年初始费用和保障成本,扣除完再与保底利率相乘:(7000-3500-1467)*1.75%=35.58,最后得出来的就是大家首年得到的保底收益。

如果拿这部分钱去理财,为以后孩子的教育、婚嫁和养老提前存钱的家长们,可能要醒一醒了。

三、平安智能星是否值得购买?

我并不建议各位购买这款智能星给自己的孩子;看似保障丰富,但是却很多缺陷。

我能理解家长想要为小孩子购买最好的保险产品,智能星所呈现的既能保障又能理财的功能着实很完美,但是我想说,一款保险,它很难达到两全其美,即使是万能险它也有不足;所以我还是提议各位家长实实在在先把基础保障做好,再考虑理财也不迟;

小孩子患疾不可怕,最可怕的是生了病还没保障;最后给各位一份市面上比较热门的小孩重疾险榜单,各位可以看看:《全国值得买的十款小孩重疾险大盘点!》weixin.qq.275.com

以上就是我对 "刚买了两天平安福就后悔了想换智能星怎么办"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

言为心声少儿平安福和智能星,任选其一即可,没必要鑫盛! 如果既想要保障,有想要教育金,智能星是首选。 保险购买顺序: 1、先保大人、后保孩子,因为大人就是孩子的保险! 2、先买保障、后买理财,因为健康是一切的关键! 3、健康险长期缴费,理财险短期缴费,因为健康险可附加豁免功能,理财险普遍有复利计息功能! 4、保险早买晚买,早晚都得买;保险多买少买,多少都要买! 5、保险首先是雪中送炭,而后才是锦上添花! 给孩子投保具体建议如下: 1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。 2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。 2.少儿保险,立足保障的基础上再谈教育金。 3.保障方面,意外、重疾、医疗,是必须要考虑的。 4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。 5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。 6.记住附加豁免!! 6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。 7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。 8.我是平安代理人,个人推荐关注险种:少儿平安福或平安智能星少儿万能险。 建议和代理人详细的交流沟通,多方验证,毕竟,面对面的交流是最踏实有效的一种方式。 必要时,也可以拨打保险公司客服电话,进行求证。

言为心声少儿平安福和智能星,任选其一即可,没必要鑫盛! 如果既想要保障,有想要教育金,智能星是首选。 保险购买顺序: 1、先保大人、后保孩子,因为大人就是孩子的保险! 2、先买保障、后买理财,因为健康是一切的关键! 3、健康险长期缴费,理财险短期缴费,因为健康险可附加豁免功能,理财险普遍有复利计息功能! 4、保险早买晚买,早晚都得买;保险多买少买,多少都要买! 5、保险首先是雪中送炭,而后才是锦上添花! 给孩子投保具体建议如下: 1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。 2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。 2.少儿保险,立足保障的基础上再谈教育金。 3.保障方面,意外、重疾、医疗,是必须要考虑的。 4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。 5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。 6.记住附加豁免!! 6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。 7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。 8.我是平安代理人,个人推荐关注险种:少儿平安福或平安智能星少儿万能险。 建议和代理人详细的交流沟通,多方验证,毕竟,面对面的交流是最踏实有效的一种方式。 必要时,也可以拨打保险公司客服电话,进行求证。 -

邹园斌可以哦,0--17岁都可以买的,4000起保。7000标准件,10000元以上可以追加,最少交十年,多者不限。

邹园斌可以哦,0--17岁都可以买的,4000起保。7000标准件,10000元以上可以追加,最少交十年,多者不限。 -

熙云智能星中的无忧意外伤害保险,是附加险,一年一保的形式,随着主险的缴费而有效。 如果主险断交保费或者完成约定缴费期,附加意外险也就自动失效了。 详阅保单合同,或计划书,详询自己的代理人。

熙云智能星中的无忧意外伤害保险,是附加险,一年一保的形式,随着主险的缴费而有效。 如果主险断交保费或者完成约定缴费期,附加意外险也就自动失效了。 详阅保单合同,或计划书,详询自己的代理人。 -

虞雪琳智能星作为平安最好的教育婚嫁金产品,相比同类产品,在25岁一次性领取婚嫁金的时候数额/保费比例是最高的。少儿平安福是纯保障型产品,现在重大疾病发病年轻化的例子已经越来越多了,生不生病看老天,看不看得好看医生,有没有钱治看父母,少儿平安福,每天一包烟钱30都不到,将保障孩子成长的一生,在风险来临的时候,将经济损失降到最低

虞雪琳智能星作为平安最好的教育婚嫁金产品,相比同类产品,在25岁一次性领取婚嫁金的时候数额/保费比例是最高的。少儿平安福是纯保障型产品,现在重大疾病发病年轻化的例子已经越来越多了,生不生病看老天,看不看得好看医生,有没有钱治看父母,少儿平安福,每天一包烟钱30都不到,将保障孩子成长的一生,在风险来临的时候,将经济损失降到最低 -

阿笨那种都不合适了。 都是少儿保险,可是你已经16岁了,如果可以独立生活,都属于完全民事行为能力人。 建议跳出少儿保险的思维,从成人的角度投保。 那些少儿保险的功用,基本可你无关了,什么教育金之类,都是过去式了。 不要局限自己的思路,对应自己的需求,进行规划选择。

阿笨那种都不合适了。 都是少儿保险,可是你已经16岁了,如果可以独立生活,都属于完全民事行为能力人。 建议跳出少儿保险的思维,从成人的角度投保。 那些少儿保险的功用,基本可你无关了,什么教育金之类,都是过去式了。 不要局限自己的思路,对应自己的需求,进行规划选择。 -

楚yi退保比例一般都是70%左右。投保人在犹豫期内可以单方面解除保险合同即投保人可以随时退保,解除合同。 办理退保的要求和手续: 申请办理退保的资格人为投保人。如果被保险人申请办理退保,必须取得投保人书面同意,并由投保人明确表示退保金由谁领取; 投保人申请退保,合同生效满两年且缴费满两年,保险公司收到退保申请后退还保单现金价值,投保人缴费不满两年的,保险人收取从保险责任开始之日起至解除之日止期间的保险费后,剩余保险费应当退还给投保人。 退保人在办理退保时应当提供以下文件: 投保人的退保申请书,被保险人要求退保的,应当提供经投保人书面同意的退保申请书; 退保人提供的证明合同成立的保险单及最后一次缴费凭证; 投保人的身份证明; 投保人或被保险人委托他人代为办理的,应当提供投保人或被保险人的委托书﹑委托人的身份证。

楚yi退保比例一般都是70%左右。投保人在犹豫期内可以单方面解除保险合同即投保人可以随时退保,解除合同。 办理退保的要求和手续: 申请办理退保的资格人为投保人。如果被保险人申请办理退保,必须取得投保人书面同意,并由投保人明确表示退保金由谁领取; 投保人申请退保,合同生效满两年且缴费满两年,保险公司收到退保申请后退还保单现金价值,投保人缴费不满两年的,保险人收取从保险责任开始之日起至解除之日止期间的保险费后,剩余保险费应当退还给投保人。 退保人在办理退保时应当提供以下文件: 投保人的退保申请书,被保险人要求退保的,应当提供经投保人书面同意的退保申请书; 退保人提供的证明合同成立的保险单及最后一次缴费凭证; 投保人的身份证明; 投保人或被保险人委托他人代为办理的,应当提供投保人或被保险人的委托书﹑委托人的身份证。 -

尘外看保单的现金价值怎么写,这样问谁也查不到啊。

尘外看保单的现金价值怎么写,这样问谁也查不到啊。 -

王成峰准确地讲,这个应该叫做以智能星为主险的保险方案,因为一个完整的计划,还需要多个附加险,甚至好几张保单。就像你定制衣服,智能星只是最主要的布料,你还需要辅料、扣子、饰品和线,而一套西装,除了外套、裤子、衬衫、领带外,可能还要购买皮鞋和皮带。当然,裁缝要做到量体裁衣,代理人也应因需赋形。 孩子的保险计划,可以从以上五个方面来考虑,在覆盖所有的风险的同时,也可以适时准备未来的教育金、创业金和婚嫁金(可以根据自己的实际情况安排,个人不赞成为孩子准备养老金,这是孩子自己的事,如要准备,请先考虑自己的!)。 以下面计划为例: 保险利益: (一)医疗保险利益: (1)住院医疗(每次入院): 住院费用 6000.00元 其中门诊费 600.00元 非器官移植手术费 3000.00元 器官移植手术费 20000.00元 (2)意外伤害医疗(门诊和住院,): 每年累计可以赔付10000.00元 (二)重大疾病保险利益: 被保险人在投保90天后,如果初次身患重大疾病,则赔付30万元重大疾病保险金。 (三)残疾保险利益 被保险人因为意外伤害导致180天内残疾,根据残疾的等级(10级281项)按比例赔付,最低1万,最高20万。 (四)(教育)储蓄功能 犹豫期后,即可对保单账户进行部分领取,但保单价值会相应减少。 高中教育金: 16岁-18岁:8000元/年 大学教育金: 19岁-22岁:25000元/年 婚嫁金(假定30岁时领取): 低档保单账户价值(保底利率1.75%):1.9万元; 中档保单账户价值(假定利率4.5%):12.3万元; 高档保单账户价值(假定利率6%):22.2万元。 以上保单账户价值在保底利率以上的都不能确保,具体金额需要看实际的回报。 ( 五)保险费豁免 这是双豁免:包括投保人保费豁免和被保险人豁免 缴费期间,如果李先生发生身故、高残或罹患重疾,免交余下保费,但孩子可继续享有智能星相关保险利益。 缴费期间,如果李先生的儿子罹患重疾,除获得30万重疾保险金,同时免交余下保费,但孩子可继续享有智能星相关保险利益。 (六)身故保险利益: 18岁前:所交保费(已部分领取的要扣除领取的金额)和保单账户价值的较大者。 18岁后:保单账户价值+31万 如果被保险人因为意外伤害导致身故,则多赔付10万或20万。 智能星的起保条件为4000元,500元递增,朋友们可以根据自己的需要来设定保费和计划。 此方案权作演示,不针对任何个人和家庭,具体保险责任请参照相关保险条款。每个人每个家庭对保险的需求非常个性化,犹如量体裁衣,切忌生搬硬套。 三、智能星中必须注意的几处条款 四、智能星的优点首先声明,在此我无意褒或贬每一位已经购买包括智慧星在内的任意一险种的朋友。 (1)智能星提前给付重大疾病保险的病种有了很大的增加,达到45种,足够。 (2)由于豁免保险费B(加强版)和豁免保险费C(加强版)的重疾种类也增加到45种,所以这两个险种的保费豁免范围也更大。 (3)早在2012年8月智慧星上市时,我就指出了它最大的软肋是重疾保额不能 超过10万。这方面来讲,智慧星是一款一上市就需要完善的险种,其产品设计存在较大缺陷。 作为智慧星的升级版,智能星克服这一限制,重疾保额最高可达50万,量变引起质变,智能星做到了真正地保障孩子。 五、智能星的不足评价一个险种,除了它本身的优缺点,还要看与之搭配的附加险种,以及该险种的投保规则。 (1)智能星本身没有太大缺陷,主要是目前投保人豁免保费B只能一人参加,而有些朋友希望夫妻俩都能参加,这样夫妻中任何一位发生了不测,都可以免交余下保费,而孩子继续享有相关保险权益。但个人认为,对智能星来讲,让夫妻同时参加豁免保费B不存在技术和投保规则上的问题,以后应该能实施,就像当初智慧星一样。 (2)虽然投保规则做了一些改动,但囿于保监会的规定以及险种本身的特性,智能星在身故和残疾方面仍有所欠缺,即意外身故和意外残疾保额不能超过10万,而疾病身故没有保额。 (3)人寿保险是善业,所以每一款险种都应该做到惠及民生。虽然平安保险公司出于对客户利益的保护,规定智能星的起保条件4000元,但这会排除一些个性化需求的朋友。 保险方案设计,我总结了几大原则:先大人,后小孩;先保障,后储蓄;先保生,后保故。为孩子保险,我首先想到的是,如果遭遇到了疾病或意外,我能为孩子提供救治生命的资金,而不是他身故之后获得赔偿!这除了是一名专业代理人的考虑,更是我作为一名父亲的对儿子的爱。

王成峰准确地讲,这个应该叫做以智能星为主险的保险方案,因为一个完整的计划,还需要多个附加险,甚至好几张保单。就像你定制衣服,智能星只是最主要的布料,你还需要辅料、扣子、饰品和线,而一套西装,除了外套、裤子、衬衫、领带外,可能还要购买皮鞋和皮带。当然,裁缝要做到量体裁衣,代理人也应因需赋形。 孩子的保险计划,可以从以上五个方面来考虑,在覆盖所有的风险的同时,也可以适时准备未来的教育金、创业金和婚嫁金(可以根据自己的实际情况安排,个人不赞成为孩子准备养老金,这是孩子自己的事,如要准备,请先考虑自己的!)。 以下面计划为例: 保险利益: (一)医疗保险利益: (1)住院医疗(每次入院): 住院费用 6000.00元 其中门诊费 600.00元 非器官移植手术费 3000.00元 器官移植手术费 20000.00元 (2)意外伤害医疗(门诊和住院,): 每年累计可以赔付10000.00元 (二)重大疾病保险利益: 被保险人在投保90天后,如果初次身患重大疾病,则赔付30万元重大疾病保险金。 (三)残疾保险利益 被保险人因为意外伤害导致180天内残疾,根据残疾的等级(10级281项)按比例赔付,最低1万,最高20万。 (四)(教育)储蓄功能 犹豫期后,即可对保单账户进行部分领取,但保单价值会相应减少。 高中教育金: 16岁-18岁:8000元/年 大学教育金: 19岁-22岁:25000元/年 婚嫁金(假定30岁时领取): 低档保单账户价值(保底利率1.75%):1.9万元; 中档保单账户价值(假定利率4.5%):12.3万元; 高档保单账户价值(假定利率6%):22.2万元。 以上保单账户价值在保底利率以上的都不能确保,具体金额需要看实际的回报。 ( 五)保险费豁免 这是双豁免:包括投保人保费豁免和被保险人豁免 缴费期间,如果李先生发生身故、高残或罹患重疾,免交余下保费,但孩子可继续享有智能星相关保险利益。 缴费期间,如果李先生的儿子罹患重疾,除获得30万重疾保险金,同时免交余下保费,但孩子可继续享有智能星相关保险利益。 (六)身故保险利益: 18岁前:所交保费(已部分领取的要扣除领取的金额)和保单账户价值的较大者。 18岁后:保单账户价值+31万 如果被保险人因为意外伤害导致身故,则多赔付10万或20万。 智能星的起保条件为4000元,500元递增,朋友们可以根据自己的需要来设定保费和计划。 此方案权作演示,不针对任何个人和家庭,具体保险责任请参照相关保险条款。每个人每个家庭对保险的需求非常个性化,犹如量体裁衣,切忌生搬硬套。 三、智能星中必须注意的几处条款 四、智能星的优点首先声明,在此我无意褒或贬每一位已经购买包括智慧星在内的任意一险种的朋友。 (1)智能星提前给付重大疾病保险的病种有了很大的增加,达到45种,足够。 (2)由于豁免保险费B(加强版)和豁免保险费C(加强版)的重疾种类也增加到45种,所以这两个险种的保费豁免范围也更大。 (3)早在2012年8月智慧星上市时,我就指出了它最大的软肋是重疾保额不能 超过10万。这方面来讲,智慧星是一款一上市就需要完善的险种,其产品设计存在较大缺陷。 作为智慧星的升级版,智能星克服这一限制,重疾保额最高可达50万,量变引起质变,智能星做到了真正地保障孩子。 五、智能星的不足评价一个险种,除了它本身的优缺点,还要看与之搭配的附加险种,以及该险种的投保规则。 (1)智能星本身没有太大缺陷,主要是目前投保人豁免保费B只能一人参加,而有些朋友希望夫妻俩都能参加,这样夫妻中任何一位发生了不测,都可以免交余下保费,而孩子继续享有相关保险权益。但个人认为,对智能星来讲,让夫妻同时参加豁免保费B不存在技术和投保规则上的问题,以后应该能实施,就像当初智慧星一样。 (2)虽然投保规则做了一些改动,但囿于保监会的规定以及险种本身的特性,智能星在身故和残疾方面仍有所欠缺,即意外身故和意外残疾保额不能超过10万,而疾病身故没有保额。 (3)人寿保险是善业,所以每一款险种都应该做到惠及民生。虽然平安保险公司出于对客户利益的保护,规定智能星的起保条件4000元,但这会排除一些个性化需求的朋友。 保险方案设计,我总结了几大原则:先大人,后小孩;先保障,后储蓄;先保生,后保故。为孩子保险,我首先想到的是,如果遭遇到了疾病或意外,我能为孩子提供救治生命的资金,而不是他身故之后获得赔偿!这除了是一名专业代理人的考虑,更是我作为一名父亲的对儿子的爱。 -

单单你买保险的目的是什么?是赚钱还是保障?如果是为了赚钱,那么你还是每年去银行存定期吧,保险没有个20年,是赶不上银行定期利息的。 如果是为了防备罹患重疾,或者给自己存个养老金,那么分红多少,什么时候退回本金,重要吗?保险的作用就是在不可知的未来,有一笔确定的钱,我想一年4000多不会影响到多少生活质量,没有人会因为买保险伤筋动骨,但是因病返贫,老无所依的,身边的例子实在太多太多了。 我是中国太平保险的,希望你好好考虑一下我的话! 最后回答你的问题,理论上10年可以返本或者小有盈余,还有就是商业险和社保不能相互转换。

单单你买保险的目的是什么?是赚钱还是保障?如果是为了赚钱,那么你还是每年去银行存定期吧,保险没有个20年,是赶不上银行定期利息的。 如果是为了防备罹患重疾,或者给自己存个养老金,那么分红多少,什么时候退回本金,重要吗?保险的作用就是在不可知的未来,有一笔确定的钱,我想一年4000多不会影响到多少生活质量,没有人会因为买保险伤筋动骨,但是因病返贫,老无所依的,身边的例子实在太多太多了。 我是中国太平保险的,希望你好好考虑一下我的话! 最后回答你的问题,理论上10年可以返本或者小有盈余,还有就是商业险和社保不能相互转换。 -

邱焕女扣 你每年交5000 扣250 但是里面万能账户会给你结算利息 正常按15年75000加上你以前的利息4.25%给你 一年会给你3000多的利息 扣那250简直不值一提

邱焕女扣 你每年交5000 扣250 但是里面万能账户会给你结算利息 正常按15年75000加上你以前的利息4.25%给你 一年会给你3000多的利息 扣那250简直不值一提

- 上一篇: 太平洋金佑人生36岁15年和20年那个划算

- 下一篇: 中国人寿保险股份有限公司临邑县支公司怎么样?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18