小秋阳说保险-北辰

新华惠添富是款年金险产品,它的年金收益主要有三个部分:关爱金、生存金以及满期保险金。除了这些收益之外,惠添富还添加了身故保障,还是挺优秀的。

但是,我们说一款年金险值不值得买,主要是要看收益率高不高。那惠添富的收益率是高还是低?相较于同类型产品是低了还是高了呢?下面我们来详细计算下: 《惠添富年金险能不能买?我劝你谨慎入坑!》weixin.qq.275.com

《惠添富年金险能不能买?我劝你谨慎入坑!》weixin.qq.275.com

我们先来看下惠添富的保障内容:

惠添富的保障还是很简单的,除了身故保障和一项可选保障(特定心脑血管疾病)之外,其他的就是惠添富的年金收益保障了。

惠添富的特定疾病和身故保障内容没有什么好说的,它们和大多数年金险产品都差不多。我们买年金险主要看收益率够不够高,下面我们来详细计算惠添富的收益率。

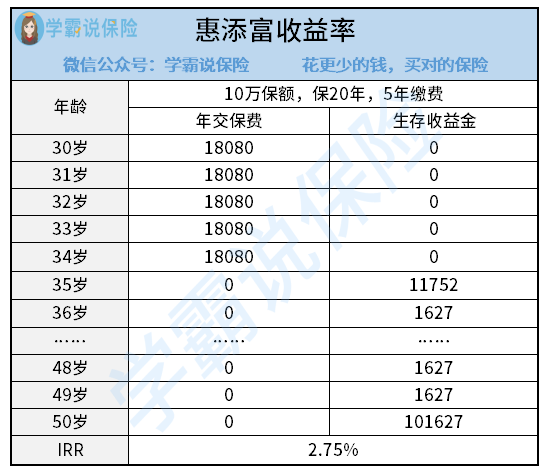

1、惠添富年金险的内部收益率(IRR)计算及分析

我们以30岁人群、买10万保额、保障期限为20年、5年缴费为例,来计算一下惠添富年金险的内部收益率是多少,具体计算如下:

我给大家详细解释一下:你把9万块钱存到保险公司里面,存了20年,保险公司规定的年利率仅有2.75%。大部分的地方银行5年定期利率都超过3%了,起码要比惠添富年金险高了0.3%左右,而且存取也比惠添富更加自由!

如果你想用惠添富得到更多收益,可以选择到期返钱不领取,让钱自动进入万能账户,进行二次增值。

2、惠添富年金险的万能账户利率

万能账户一般都会涉及到四个收益利率:保底利率、中/高档利率和实际结算利率。其中,中、高档利率是理想状态下账户的年利率,但没有写进保险合同,是无法100%达到的利率。所以说,我们看万能账户怎么样,重心要放在保底利率和实际结算利率上。

(1)惠添富万能账户的保底利率怎么样

现在万能账户保底利率的最优水平差不多是3%,但是惠添富万能账户的保底利率仅有2.5%,有点低了。

(2)惠添富万能账户的实际结算利率

各家保险公司每个月都会公布一次万能账户的实际结算利率,就是说实际结算利率是不固定的。根据新华保险官网公示的信息显示,从今年2月份到11月份,天利万能的实际结算利率由5.35%持续下降至4.9%,下降速度很快。

总的来说,惠添富作为一款理财险,整体收益率有点看不过去,大家要认真考虑一下。如果你真的喜爱惠添富这类年金险,想要尝试一下可以对比看看那些整体收益率高的产品:《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

最后提醒大家,在购买年金险的时候,除了要看收益率的高低外,还有必要了解几个年金险的常见套路,以防踩坑花了冤枉钱:

《怎么才能远离年金险99%的坑?》weixin.qq.275.com

以上就是我对 "人民日报 惠添富"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 华夏基金财富宝有限额吗

- 下一篇: 光大永明达尔文超越者重疾险值不值得买,全面解析

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

12-10

-

12-10

-

12-10

-

12-10

-

12-10

-

12-10

-

12-10

-

12-10

-

12-10

-

12-10

最新问题

最新问题

-

01-22

-

01-22

-

01-22

-

01-22

-

01-22

-

01-22

-

01-22

-

01-22

-

01-22

-

01-22