小秋阳说保险-北辰

朋友们,不要觉得风险只会出现在电视中,跟我们丝毫不相干。

夏天吹个空调都能住进ICU,你觉得惊讶吗,能用光所有积蓄,最后还没了命?

最近“男子吹空调吹进ICU”的新闻,让很多一到夏天,空调就是命的人慌了一批。

这不,看到这则新闻的小伙伴可就着急起来了,大家想要知道能够抵御类似风险的保险有哪些?学姐收到很多这样的私信。

要知道,保险是以小博大的金融工具,有效对抗疾病的本钱就是被保人购买了保险,能够对抗疾病的勇气和信心就来自于本钱。

那接下来我们就以阳光人寿最近推出的阳光保关爱版终身重疾险为例,跟大家分享下买重疾险的技巧!

在此之前,我们可以先看看重疾险的分析热热身: 《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

一、阳光保关爱版的保障内容解析!

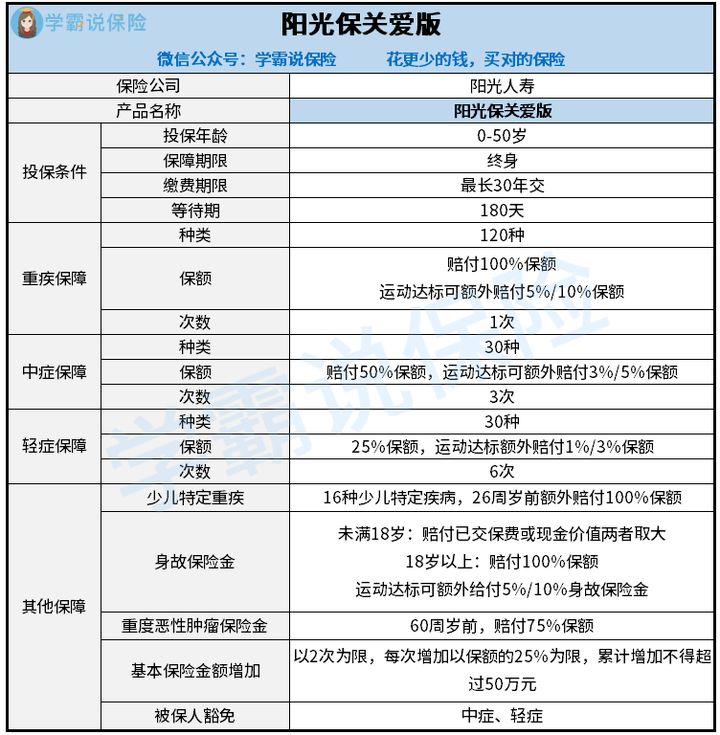

阳光保关爱版的保障精华图如下:

关于阳光保关爱版的仔细剖析,下面是学姐分析得出的结果:

关于阳光保关爱版的仔细剖析,下面是学姐分析得出的结果:

1、重疾保障实在让人失望

阳光保关爱版的重疾保障主要是基本重疾保险金和运动达标额外给付保险金,还算是一大亮点。

虽然,看起来很心动,然则纵使运动达标之后,最高也就额外赔付10%基本保额,这些额外赔付想拿到需要条件的,都不是简单的事!

购买的保险合同生效当日开始算起,且在2个保单年度内,每个月的运动天数是20天,保证每天的运动步数高于10000步,还得累计15个月(额外赔付10%基本保额的标准)。

看完学姐都要晕倒了,赔得少不说,还有一大堆条件。市面上可额外赔付80%、100%的重疾产品,与这些相比来说,阳光保关爱版太差劲了!

假设是意图要物美价廉的重疾的朋友,学姐推荐这款重疾险:《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

2、中症赔付比例低得可怜

阳光保关爱版针对中证赔付的次数是三次,可赔付保额为50%,中症也包含运动达标额外赔付3%/5%保额,这点和重疾一样。

要知道,现在市面上有哪些好的产品中症赔付比例高达60%,且可额外赔付15%,也就是说最高可赔付75%。

举个例子都投保50万保额 ,阳光保关爱版能最高能赔我们27.5万元,相比之下同类保险,赔付更高。不比不知道,一比吓一跳,阳光保关爱版很逊色哦!

当然为了便于大家选择学姐为大家整理了一份对大家十分有帮助的榜单,需要中症高的比例赔付保障的人群,阅读此处,必有获益:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

3、轻症保障差

自重疾新规颁布后,大家都有共识,银保监提出条件重疾险部分轻症的赔付比例不能高于30%。

于是,行业里诸多重疾险对于轻症赔付比例的占比是30%浮动。

很诧异的是阳光保关爱版的轻症赔付比例竟然只有25%,连30%都没有。

学姐都觉得无言以对,一点也不贴心,假设下单了50万保额的保险,差别就达到了2.5万元的数目,给顾客留个好印象没什么坏处吧?

你觉得学姐说到这里就完了?那就是你对阳光保关爱版太轻视了,因为这款产品基础保障差就算了,还发现了这些漏洞,感兴趣的朋友就马上往下阅读吧!

二、阳光保关爱版值得入手吗?

阳光保关爱版的这些问题让学姐太失望了!快来了解一下吧。

1、等待期限长

现今市面上性价比高的重疾险规定的等待期最短就90天,阳光保关爱版设置的等待期有6个月,等待时间相差90天!

却不知道,理赔发生在等待期期间的话,保险公司可不能理赔。

所以说,大家入手重疾险时要买等待期短暂的,越快享受保障不是越优秀吗?

然而,对于等待期内发生的全部理赔事件并不是都拒绝赔偿,具体可以看这里:《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

2、投保年龄范围小

阳光保关爱版的投保人的年龄不能高于50岁,该范围可一点也不贴心!

相比之下,一份好的重疾险能支持65周岁的人群进行投保,但是50—65周岁人群无法投保阳光保关爱版,于心何忍!

三、学姐总结

总的来说,关于阳光保关爱版,它作为一款终身重疾险,虽然提供了全面的基础保障,但与其相对应的保障力度不是很到位;一款险种保障全面但是保障力差,就算是有获取额外保额的提点,就赔付比例来讲还是感觉不太好,然则就十分之一保额的额外赔付,也太小气了吧?

所以,大家只有在充分了解保险保障内容的前提下才能购买所需重疾险,实用才是保险最主要的!

以上就是我对 "阳光保关爱版重疾险上海地区不能买了"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 工资9k买得起海保人寿大金刚2021版重疾险吗

- 下一篇: 合众人寿比较富德生命人寿的重疾险哪家好

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

最新问题

最新问题

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27