优质回答

小秋阳说保险-北辰

最近看见不少人都问关于重疾险退保的问题,确实重疾险比较复杂,难免有时候买了后悔,为了减少这种问题,我整理出一份不会退保的榜单: 《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

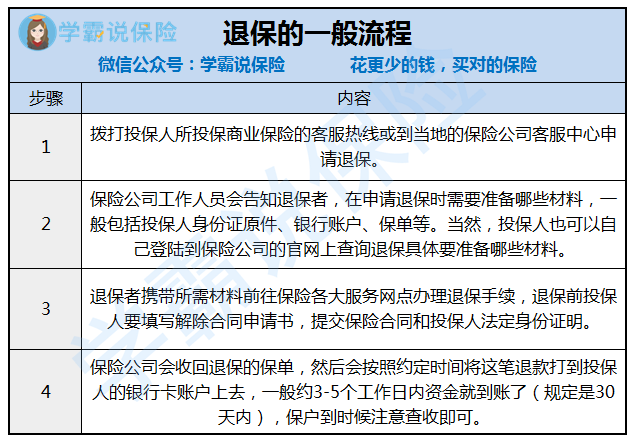

退保到底怎么退?分两种形式:线上退保和线下退保。

(1)线上退保

一般来说是直接在投保的地方找到保单,申请退保,根据上面的要求上传资料就好,但是比较少保险可以直接在线上退保,大部分都需要自己到保险公司去退。

提醒大家一句,如果是在一些银行APP买的保险,退保通常要自己找到保单所在的保险公司,因为银行只能算是桥梁,真正提供保障的还是保险公司,因此退保等业务要找保险公司。

有人可能会很疑惑,能在APP上买保险?和线下买有什么区别?

看完这份解析就懂了:《网上买保险靠谱吗?线上保险和线下保险的区别在哪?》weixin.qq.275.com

(2)线下退保

线下退保一般是这个流程:

打电话可以确保把资料带齐,这样就能去一次把申请办理好。保险公司是一定要接受投保人退保的,但是退保只能退回现金价值,会亏损一部分,要有心理准备。规定是自保险公司收到保险合同终止申请书时算起,保单的合同效力终止,在收到相关证明和资料之日起 30 日内,保险公司会退回合同的现金价值。

如果决定退保,要注意这个:退旧的保单要在新保单生效之后,以保证保障一直都有,这个很重要。

篇幅有限,退保的具体细节我整理在这:《保险退保时要留意哪些细节?》weixin.qq.275.com

以上就是我对 "买了新华保险的红双喜一年,感觉上当了,想退保,怎么办"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:买了新华保险的红双喜一年,感觉上当了,想退保,怎么办

-

瑶中途退保只能退还保单现金价值,你可以看下你手上保单的现金价值,损失会较大,建议慎重考虑之后再决定是否退保 希望对你有所帮助

瑶中途退保只能退还保单现金价值,你可以看下你手上保单的现金价值,损失会较大,建议慎重考虑之后再决定是否退保 希望对你有所帮助 -

追梦人由于每个公司的政策不一样,建议直接拨打投保公司电话咨询

追梦人由于每个公司的政策不一样,建议直接拨打投保公司电话咨询 -

小华首先建议您搞清楚相关保险权益,再决定是否要退保。详细您了解清楚之后不会轻易做退保的决定。

小华首先建议您搞清楚相关保险权益,再决定是否要退保。详细您了解清楚之后不会轻易做退保的决定。 -

ゞ需、安静!看合同里有一个现金价值的表格,看你交费的对应年限。就知道退多少了

ゞ需、安静!看合同里有一个现金价值的表格,看你交费的对应年限。就知道退多少了 -

稂顾万能险特点 1、万能险有两个账户,所交的保费 一部分进入个人账户,这个是真正属于你可以支配的资金,每个月的利率结算也是以这个账户为计算基数,月复利滚存。按年利率计算有1.75%---2.5%的保底利率(具体要看产品规定),保底利率以上的都是浮动的、不确定的,利率结算取决于公司的投资营运水平,另外一部分保费被保险公司扣除,包括初始费用,保单管理费,风险保障费用等。 换来的是保险公司承担约定的风险保障,投保人可以根据自己的需求调高调低保额,相应的扣除的风险保障费用也不同,要明白一点,这部分保障是你每年花钱买来的,而不是保险公司免费送的。 2、万能险初始费用扣除前几年多,以后逐年减少,如果你只是单纯的想交个个三五年的保费,取得比银行储蓄高的回报,又不想存太久时间,我劝你还是打消这个念头,因为前几年扣除的初始费用比例高,投资收益所得,远远不够弥补扣除的费用。 3、万能险风险保障费用和一般的传统保险采用均衡费率不同,是采用自然费率,就是保费是随着年龄的增加而增长,(不像均衡费率,保险公司按一个平均的费率,每年都一样)自然费率的特点决定了在年轻的时候可以用相对低的成本买到高额的风险保障,而年龄大的时候风险保障成本相当昂贵。 有人要说,我看到的万能险计划书在年龄大的时候扣除的风险保障成本不是很高呀,这是因为目前市面上的万能险大多采取这种模式,出险时,当你个人账户价值小于你的风险保额,保险公司赔付你风险保额,当你的个人账户价值大于风险保额时,保险公司赔付你个人账户价值的105%,其实这个时候保险公司承担的风险是个人账户价值的5%,相应扣除的风险保障费用,也就是这部分保额对应的保费,当然看起来不会很多,大大降低了保额嘛。 4、万能险存取相对自由,可持续交费,可追加保费,可缓交保费,可部分支取(全部支取则自动终止合同),注意的是缓交和部分支取是建立在合同规定的个人账户最低额度上,并有足够的钱用来扣除风险保障费用等,否则客户最终会发现,个人账户里面没钱了,保险失效了。 综合上面所描述的万能险特点可以看出,万能险是一款比较复杂的险种,特点非常鲜明, 如果不是有专业的、有职业操守的代理人根据客户的需求进行合理的设计、仔细的讲解,以及后期账户的追踪,管理,调整。 如果只是一味迎合客户的要求,夸大万能险的收益和灵活性,加上客户的选择性理解,客户很容易被误导, 了解一个保险产品条款很重要,条款之外的东西都是不确定的,希望这篇文章对大家认识万能险有点帮助。

稂顾万能险特点 1、万能险有两个账户,所交的保费 一部分进入个人账户,这个是真正属于你可以支配的资金,每个月的利率结算也是以这个账户为计算基数,月复利滚存。按年利率计算有1.75%---2.5%的保底利率(具体要看产品规定),保底利率以上的都是浮动的、不确定的,利率结算取决于公司的投资营运水平,另外一部分保费被保险公司扣除,包括初始费用,保单管理费,风险保障费用等。 换来的是保险公司承担约定的风险保障,投保人可以根据自己的需求调高调低保额,相应的扣除的风险保障费用也不同,要明白一点,这部分保障是你每年花钱买来的,而不是保险公司免费送的。 2、万能险初始费用扣除前几年多,以后逐年减少,如果你只是单纯的想交个个三五年的保费,取得比银行储蓄高的回报,又不想存太久时间,我劝你还是打消这个念头,因为前几年扣除的初始费用比例高,投资收益所得,远远不够弥补扣除的费用。 3、万能险风险保障费用和一般的传统保险采用均衡费率不同,是采用自然费率,就是保费是随着年龄的增加而增长,(不像均衡费率,保险公司按一个平均的费率,每年都一样)自然费率的特点决定了在年轻的时候可以用相对低的成本买到高额的风险保障,而年龄大的时候风险保障成本相当昂贵。 有人要说,我看到的万能险计划书在年龄大的时候扣除的风险保障成本不是很高呀,这是因为目前市面上的万能险大多采取这种模式,出险时,当你个人账户价值小于你的风险保额,保险公司赔付你风险保额,当你的个人账户价值大于风险保额时,保险公司赔付你个人账户价值的105%,其实这个时候保险公司承担的风险是个人账户价值的5%,相应扣除的风险保障费用,也就是这部分保额对应的保费,当然看起来不会很多,大大降低了保额嘛。 4、万能险存取相对自由,可持续交费,可追加保费,可缓交保费,可部分支取(全部支取则自动终止合同),注意的是缓交和部分支取是建立在合同规定的个人账户最低额度上,并有足够的钱用来扣除风险保障费用等,否则客户最终会发现,个人账户里面没钱了,保险失效了。 综合上面所描述的万能险特点可以看出,万能险是一款比较复杂的险种,特点非常鲜明, 如果不是有专业的、有职业操守的代理人根据客户的需求进行合理的设计、仔细的讲解,以及后期账户的追踪,管理,调整。 如果只是一味迎合客户的要求,夸大万能险的收益和灵活性,加上客户的选择性理解,客户很容易被误导, 了解一个保险产品条款很重要,条款之外的东西都是不确定的,希望这篇文章对大家认识万能险有点帮助。 -

国庆佳节保险生效日10日之内是犹豫期,可以无条件退保

国庆佳节保险生效日10日之内是犹豫期,可以无条件退保 -

兰子既然当初选择了购买这份保险,肯定是有原因的,建议你再回想一下当初为什么买这份保险,十年的时间还是值得去坚持的,如果不想买了要退保,损失巨大,第一年应该在70%左右。因为保险是你跟保险公司签订的合同,你的责任是交费,他的责任是按照合同要求来给付。如果中途有一方违约,要承担所有的损失。

兰子既然当初选择了购买这份保险,肯定是有原因的,建议你再回想一下当初为什么买这份保险,十年的时间还是值得去坚持的,如果不想买了要退保,损失巨大,第一年应该在70%左右。因为保险是你跟保险公司签订的合同,你的责任是交费,他的责任是按照合同要求来给付。如果中途有一方违约,要承担所有的损失。 -

柚您好!如果您购买的是消费型健康险,那么在险种生效之后就不能够再次退款了;如果您购买的是储蓄型健康险,在犹豫期内退保,保险公司只会扣除10元不到的工本费,然后退还剩余全部保费,而正常退保的话,保险公司退还现金价值。至于到底是多少,您可以在合同上查看。

柚您好!如果您购买的是消费型健康险,那么在险种生效之后就不能够再次退款了;如果您购买的是储蓄型健康险,在犹豫期内退保,保险公司只会扣除10元不到的工本费,然后退还剩余全部保费,而正常退保的话,保险公司退还现金价值。至于到底是多少,您可以在合同上查看。 -

行者,在路上提前退保拿不了本金,除非是理赔了,或是带病投保,保险公司会退返保费

行者,在路上提前退保拿不了本金,除非是理赔了,或是带病投保,保险公司会退返保费 -

法律大海,法海估计有点困难。有过退保经历的,再次投保核保比较严格。

法律大海,法海估计有点困难。有过退保经历的,再次投保核保比较严格。

展开 更多回答(10)

- 上一篇: 社保停了好几年没交了,想退保怎么退?

- 下一篇: 买保险中途退保怎么办

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05