小秋阳说保险-北辰

据说,银保监会在最近这段时间内对互联网人生的规范又多了新的动作了。为了更好的保护消费者权益,规范互联网人身险市场,2021年12月31日新规实施前,现在在售的互联网人身险都将下架!

而不少保险公司在这特殊时期上架了新产品,这不,泰康人寿最近就上架了泰康福寿延年 B 款养老年金保险(分红型)。

今天学姐就来评测一下这款泰康福寿延年 B 款养老年金保险(分红型),看看它都有哪些内容,是否有闪光点。

文章中会有很多的专业词汇出现,大家有必要先弄明白一些基础的保险知识,以便更好地理解后文:

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

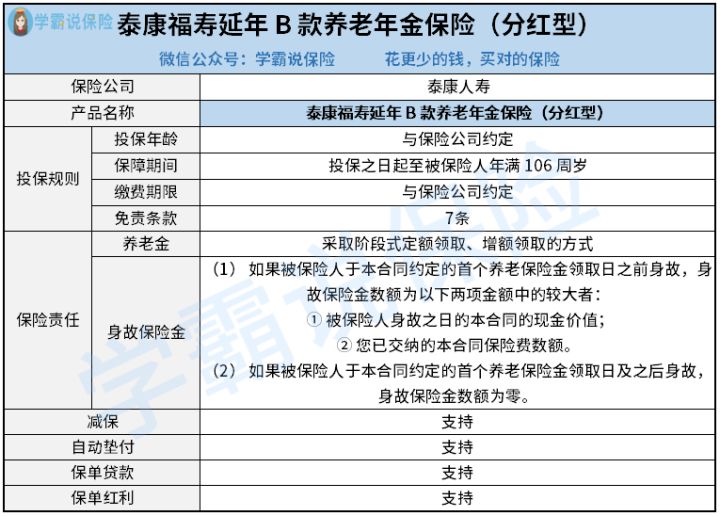

一、泰康福寿延年 B 款养老年金保险(分红型)内容如何?

在分析泰康福寿延年 B 款养老年金保险(分红型)产品内容前,我们先来大致看看其保障内容图:

我们在看完保障内容图之后,我们再来深入了解一下它的内容:

(1)阶段性定额领取、增额领取

泰康福寿延年 B 款养老年金保险(分红型)区别于常规养老金保险,其采取的是阶段性定额领取+增额领取的方式,具体如下:

自首个养老保险金领取日起的首 3 个保单年度,养老保险金领取金额为本合同约定的基本保险金额。

自首个养老保险金领取日起,每满 3 个保单年度养老保险金领取金额增加一次,每次增加的金额为 3%×本合同约定的基本保险金额。

与此同时,自本合同约定的首个养老保险金领取日零时起的 20 个保单年度属于它的养老金保证给付期。

(2)支持保单贷款

泰康福寿延年 B 款养老年金保险(分红型)保单若是没有过期,那就可以办理保单贷款业务。

选择保单贷款能够解决当下的大额资金需求,这也就意味着往后我们因突发情况需要周转时,能够及时地取用一定资金用于应急,经济上不会陷入困境。

支持保单贷款能够满足我们人生往后不同阶段的资产管理需求,非常灵活!

(3)支持保费垫付

有不少消费者会担忧,年金险缴费价格方面还是比较高昂,万一碰到无法及时缴纳保费的情况,该怎么办?

大家完全可以放心。如果在投保时有勾选自动垫付选项,在宽限期结束之后仍未支付欠交的保险费,若本主险合同的现金价值扣除各项欠款后的余额足以垫交当期应支付的保险费及利息,泰康人寿就会进行自动垫付保费的操作,合同依然是有效的!

(4)保单红利

朋友们若是决定入手泰康福寿延年 B 款养老年金保险(分红型),被保人就有权利参与对泰康人寿分红保险业务可分配盈余的分配事项中。在合同保险期间内,泰康人寿每年都会认真的了解分红保险业务的实际经营状况再去制定红利分配方案。

大家领取红利的日子基本上都是合同的年生效对应日。每一保单年度,保险公司会给予我们一份红利通知书。但是值得重视的是保单红利有不确定性!

从上面的分析中我们不难看出,泰康福寿延年 B 款养老年金保险(分红型)比较有特色,但是它也有一些缺点,篇幅有限,有兴趣知道更多的小伙伴们,好好的看看下面的这篇测评文章吧:

《泰康福寿延年 B 款养老年金险(分红型)都说好!其实不然..》weixin.qq.275.com

市面上有很多种类的养老年金险供大家选择,作为消费者我们该如何判断,挑选符合自身情况的产品呢?看下方~

二、如何选择适合自己的养老年金险?

如何选择最符合自己条件的养老年金险,首先要问自己的具体需求,参照实际情况,如:

(1)是否有考虑资产传承或其他用途,还是单纯只做养老金储备;

(2)是否对资金灵活度有要求,方便后续的周转;

(2)是否担心通货膨胀,希望寻找稳妥的理财方式。

当我们符合上面文章里面所讲情况后,在挑选适合自己产品时就要多注意下这两点:

(1)看金额是否写进合同、确定领取

很多养老年金险是分红型的,业务员往往用最高的收益来演示领取的金额给我们看,实际只是镜花水月,完全不能保证;

(2)看是否能终身给付

一部分产品只能给到70岁,75岁,但今时不同往日,医疗水平直线上升,人均寿命有了明显提升,长寿是我们要考虑的非常重要的风险,要是保障不了终身,那这款养老金也会失去很多人的喜爱吧。

综合上面两点,选择养老年金时就不易迷糊啦!

总结:

当下市面上高性价比的年金险数不胜数,无论是用于教育方面还是当作养老的积蓄,达到的效果都很不错。感兴趣的朋友可以趁此机会多熟悉熟悉,毕竟新规即将实施,以后也不知道还能不能再看到如此高性价比的产品了!

倘若想熟悉更多高性价比的年金险,做相关的对比,可以来了解一下这篇汇总好的榜单:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

以上就是我对 "泰康人寿福寿延年 B 款年金险寿"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 中国人寿国寿福盛典版重疾险是不分组吗

- 下一篇: 7月哪家的重疾险收益最高

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

12-04

-

12-04

-

12-04

-

12-04

-

12-04

-

12-04

-

12-05

-

12-05

-

12-05

-

12-05

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30

-

01-30

-

01-30

-

01-30

-

01-30