小秋阳说保险-北辰

市面上所呈现出的老人保险又多又杂,买到一款合适的产品是真的不容易,最近整理了一份超高性价比的老人保险大盘点,可供大家参考: 《最适合老人的七款保险产品合集》weixin.qq.275.com

《最适合老人的七款保险产品合集》weixin.qq.275.com

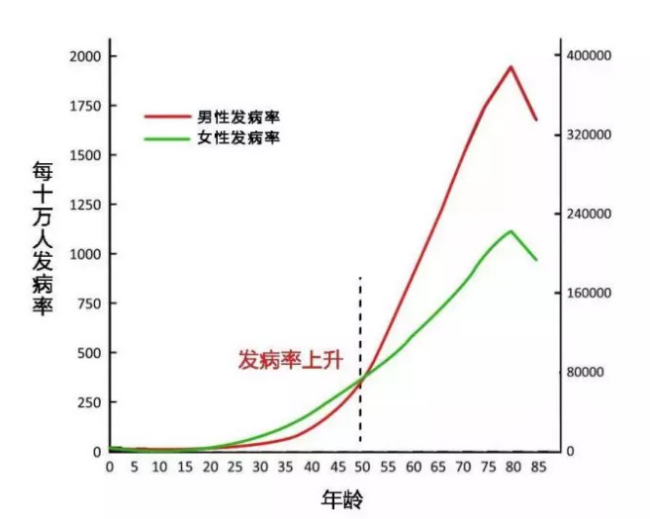

生老病死,是每个人都可能会面临的问题,在疾病发生率的曲线上,年龄越大,尤其是50岁以后,患病的几率会越来越高。

所以呢,给老人买保险,建议配置这几种:医保+医疗险+防癌险+意外险。

1.医保

医保是日常看病最最最基础的保障,对于老年人而言也是最重要的医疗保障,在年龄和健康上没有要求,都可以买,特别是对于无法投保其他商业保险的老年人来说,医保千万要配上。

2.医疗险

老人患病风险高,比如糖尿病、高血压、风湿关节炎、癌症等需要长期服药治疗的病症,对普通家庭来说,这是一笔不小的医疗费用。

百万医疗险就能报销住院产生的合理医疗费用,不管是门诊、手术还是住院费用,一万元以上的医疗费用,可以100%报销,还能0免赔额报销重大疾病如癌症等。作为医保的补充,最大程度上减少费用负担。为了让大家更好更快更高效地买到最合适的产品,我为大家准备了一份百万医疗险排名,不妨参考一下哦~《十大值得买的百万医疗险新鲜出炉》weixin.qq.275.com

3.防癌险

在我国,老年人属于恶性肿瘤最高发的人群。要是老人因为身体健康状况的限制,而买不了百万医疗险,那防癌险就非常值得考虑了。

防癌险只以癌症作为赔付标准,是百万医疗险的简化版本。防癌险与重疾险对比起来,会便宜很多,而且就算有三高、糖尿病、类风湿等与癌症没关系的病症,可以放心投保。

4.意外险

人一到老年,身体大大小小的毛病就来了,骨质疏松,时常会出现摔倒跌伤的情况,面临着较大的意外风险。再加上老人的恢复能力差,造成意外伤害后治疗周期长,需要长期医疗支出。

要想解决这些问题,为老人配置一款意外险是非常有必要的。意外险一般到65周岁都能买到,保费不贵,健康要求也不高。但是买保险毕竟不是件小事,一不小心就可能踩雷,这里为大家送一份我精心准备的意外险产品合集:《2020年,最值得买的意外险都在这里了》weixin.qq.275.com

以上就是我对 "给50岁左右的老人买什么种类保险好啊,谁介绍个,谢了"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

POWER杨首先医保是必须的, 其次商业保险是保障的年轻健康体,65岁以后老人年纪大只能买意外险了, 最后不要认为保险是想买就能买的,需要有健康的身体,

POWER杨首先医保是必须的, 其次商业保险是保障的年轻健康体,65岁以后老人年纪大只能买意外险了, 最后不要认为保险是想买就能买的,需要有健康的身体, -

小品意外险只赔意外导致的损失。晕倒属于疾病,意外险不赔的。

小品意外险只赔意外导致的损失。晕倒属于疾病,意外险不赔的。 -

飞天小妖女农村老人超过八十岁需要交医疗保险。以下情况个人应缴纳的参保资金分别由县民政局、卫计委统筹代缴: (1)农村五保户、重点优抚对象(军烈属)、建档立卡贫困户; (2)城镇及农村居民在子女满16周岁之前领取《独生子女父母光荣领证》的夫妻及其16周岁以下子女; (3)农村双女户一方落实绝育手术的夫妻及其16周岁以下子女; (4)计划生育特殊困难家庭成员(指独生子女三级以上残疾或死亡、且未再生育或收养子女的家庭,包括特扶对象和女方不满49周岁的非特扶对象)。 扩展资料: 今后一个阶段,结合中央深化医改的总体部署,卫生部将重点推进以下几方面的工作: 一是稳步提高新农合筹资标准,到2015年,新农合政府补助标准将提高到每人每年360元以上,个人缴费标准适当提高,并逐步探索建立与经济发展水平相适应的筹资机制。 二是加强新农合精细化管理,严格基金使用管理,加强对定点医疗机构的监管;全面推行新农合省市级定点医疗机构和村卫生室的即时结报工作,逐步推行省外异地结报;加快新农合信息化建设。 三是推进提高重大疾病医疗保障水平试点工作,将儿童白血病、肺癌等20种疾病纳入保障范围。贯彻落实六部委《关于开展城乡居民大病保险工作的指导意见》,做好大病保险与新农合大病保障工作的衔接,优先将这20种重大疾病纳入大病保险范围。 四是加快推进新农合支付方式改革,用总额预付、按病种、按单元、按人头等支付方式替代按项目付费,控制费用,规范医疗服务行为,提高基金绩效。 五是加快推进委托有资质的商业保险机构参与新农合经办服务工作,扩大商业保险机构经办新农合的规模,建立新农合管理、经办、监管相对分离的管理运行机制。 参考资料来源:百度百科-医疗保险制度

飞天小妖女农村老人超过八十岁需要交医疗保险。以下情况个人应缴纳的参保资金分别由县民政局、卫计委统筹代缴: (1)农村五保户、重点优抚对象(军烈属)、建档立卡贫困户; (2)城镇及农村居民在子女满16周岁之前领取《独生子女父母光荣领证》的夫妻及其16周岁以下子女; (3)农村双女户一方落实绝育手术的夫妻及其16周岁以下子女; (4)计划生育特殊困难家庭成员(指独生子女三级以上残疾或死亡、且未再生育或收养子女的家庭,包括特扶对象和女方不满49周岁的非特扶对象)。 扩展资料: 今后一个阶段,结合中央深化医改的总体部署,卫生部将重点推进以下几方面的工作: 一是稳步提高新农合筹资标准,到2015年,新农合政府补助标准将提高到每人每年360元以上,个人缴费标准适当提高,并逐步探索建立与经济发展水平相适应的筹资机制。 二是加强新农合精细化管理,严格基金使用管理,加强对定点医疗机构的监管;全面推行新农合省市级定点医疗机构和村卫生室的即时结报工作,逐步推行省外异地结报;加快新农合信息化建设。 三是推进提高重大疾病医疗保障水平试点工作,将儿童白血病、肺癌等20种疾病纳入保障范围。贯彻落实六部委《关于开展城乡居民大病保险工作的指导意见》,做好大病保险与新农合大病保障工作的衔接,优先将这20种重大疾病纳入大病保险范围。 四是加快推进新农合支付方式改革,用总额预付、按病种、按单元、按人头等支付方式替代按项目付费,控制费用,规范医疗服务行为,提高基金绩效。 五是加快推进委托有资质的商业保险机构参与新农合经办服务工作,扩大商业保险机构经办新农合的规模,建立新农合管理、经办、监管相对分离的管理运行机制。 参考资料来源:百度百科-医疗保险制度 -

莫念70周岁,是领取养老金的年龄,不是缴费的年龄。不能再参保缴费了

莫念70周岁,是领取养老金的年龄,不是缴费的年龄。不能再参保缴费了 -

燕儿55岁也可以买,一年4000元,10年交费,保82种疾病,疾病保障8万元,身故5万元,轻疾免交,重疾赔付。

燕儿55岁也可以买,一年4000元,10年交费,保82种疾病,疾病保障8万元,身故5万元,轻疾免交,重疾赔付。 -

曹黎明我猜你问的是还能买保险吗? 答案是肯定的!当然可以买保险啦! 国家医保是首当其冲的第一位!不管是职工医保、居民医保还是新农合,都要交,这是国家给我们的福利,一定要享受。 这个时候,首选意外险。为什么呢? 1、意外险不需要健康告知,绝大部分只有年龄和职业的限制,只要被保人是能正常工作或正常生活的自然人就可以。 2、投保年龄限制广,80岁了还能找到可以投保的意外险。 3、杠杆高,一两百就可以有10万的保额。 4、有一些朋友,在55岁的年龄可能腿脚已经不是很利索了,磕磕绊绊摔一跤可能都是一件大事。而意外险就是保障这种意外情况的,所以配置是很有必要的。 除了意外险,还可以配置防癌险和防癌医疗险。他们与重疾险和医疗险有什么区别呢?话不多说先上图: 这种表格非常的清晰,防癌险和防癌医疗险不仅健康告知宽松,而且最高投保年龄也很高。 但是有人说,可是只保障癌症啊!保障不全面啊! 没错!这就是防癌险和防癌医疗险的缺点,保障相对来说单一,只保障癌症! 可是俗话说得好,鱼和熊掌不可兼得,更何况我们身体还有点异常,怎么可能要求保险公司还把我们当一个身体健康的人来对待呢? 虽然防癌险和防癌医疗险保障相对简单,但是保障的癌症却是占据了 70% 的重疾理赔,其实还是很实用的产品。 如果生过的病很严重,防癌险和防癌医疗险都没有办法投保的话,那么也可以选择税优健康险,即使是罹患过癌症,也是可以投保的。 什么是税优健康险呢?又有哪些优势呢? 税优健康险,支持带病投保、保证续保几十年,有自己独特的优势,是很多商业医疗险都做不到的。税优健康险,是国家为了改善民生而推出的一项福利政策。简单理解就是:国家和保险公司合作,买保险的钱,能用来抵扣个税。 目前来看,市面上的税优产品形态比较单一,基本上都是:一年期医疗险 万能险。 虽然产品形态没有什么创新,但税优健康险有如下三个优势: 优势 1:可带病投保、无等待期 税优健康险支持 带病投保,就算有癌症、糖尿病也都能买。且没有等待期,今天买明天住院都能报。 对于身体状况不太好、着急看病的人群,是除社保外的另外一个选择。 优势 2:保证续保 税优健康险是真正的保证续保,买了就可以一直续保下去。一般可保证续保到法定退休年龄( 当前男 60 岁,女 55 岁 ),部分产品能续保到 75 岁。 优势 3:抵扣个税 我们的工资是缴纳个人所得税后的收入,而买税优产品就能少交税。原理就是,我们买保险的钱,可以在交税前扣除,达到了节税的效果。如下是几家保险公司公布的税优险具体节税金额: 假设你月薪 1 万,每月就能少交 20 元的税,一年能省 240 元。 节税额度并不高,因此深蓝君建议,重点关注税优健康险的保障内容,而不是节税功能。 4、谁能买税优健康险? 税优健康险哪些人可以买呢?需要满足如下两个要求: 每年缴费:每年至少缴 2400,扣除医疗险的保费后,剩余的钱进入 万能账户 存起来。 购买条件:16 岁以上至退休前、不限职业、不看健康状况,只要连续纳税一年就能买。 对于买不了普通医疗险的人,税优健康险的保障还是比较有特点的,可能会吸引一部分消费者。 如果你想了解更多关于税优险以及其他商业保险的知识和科普,可以到官网查看。

曹黎明我猜你问的是还能买保险吗? 答案是肯定的!当然可以买保险啦! 国家医保是首当其冲的第一位!不管是职工医保、居民医保还是新农合,都要交,这是国家给我们的福利,一定要享受。 这个时候,首选意外险。为什么呢? 1、意外险不需要健康告知,绝大部分只有年龄和职业的限制,只要被保人是能正常工作或正常生活的自然人就可以。 2、投保年龄限制广,80岁了还能找到可以投保的意外险。 3、杠杆高,一两百就可以有10万的保额。 4、有一些朋友,在55岁的年龄可能腿脚已经不是很利索了,磕磕绊绊摔一跤可能都是一件大事。而意外险就是保障这种意外情况的,所以配置是很有必要的。 除了意外险,还可以配置防癌险和防癌医疗险。他们与重疾险和医疗险有什么区别呢?话不多说先上图: 这种表格非常的清晰,防癌险和防癌医疗险不仅健康告知宽松,而且最高投保年龄也很高。 但是有人说,可是只保障癌症啊!保障不全面啊! 没错!这就是防癌险和防癌医疗险的缺点,保障相对来说单一,只保障癌症! 可是俗话说得好,鱼和熊掌不可兼得,更何况我们身体还有点异常,怎么可能要求保险公司还把我们当一个身体健康的人来对待呢? 虽然防癌险和防癌医疗险保障相对简单,但是保障的癌症却是占据了 70% 的重疾理赔,其实还是很实用的产品。 如果生过的病很严重,防癌险和防癌医疗险都没有办法投保的话,那么也可以选择税优健康险,即使是罹患过癌症,也是可以投保的。 什么是税优健康险呢?又有哪些优势呢? 税优健康险,支持带病投保、保证续保几十年,有自己独特的优势,是很多商业医疗险都做不到的。税优健康险,是国家为了改善民生而推出的一项福利政策。简单理解就是:国家和保险公司合作,买保险的钱,能用来抵扣个税。 目前来看,市面上的税优产品形态比较单一,基本上都是:一年期医疗险 万能险。 虽然产品形态没有什么创新,但税优健康险有如下三个优势: 优势 1:可带病投保、无等待期 税优健康险支持 带病投保,就算有癌症、糖尿病也都能买。且没有等待期,今天买明天住院都能报。 对于身体状况不太好、着急看病的人群,是除社保外的另外一个选择。 优势 2:保证续保 税优健康险是真正的保证续保,买了就可以一直续保下去。一般可保证续保到法定退休年龄( 当前男 60 岁,女 55 岁 ),部分产品能续保到 75 岁。 优势 3:抵扣个税 我们的工资是缴纳个人所得税后的收入,而买税优产品就能少交税。原理就是,我们买保险的钱,可以在交税前扣除,达到了节税的效果。如下是几家保险公司公布的税优险具体节税金额: 假设你月薪 1 万,每月就能少交 20 元的税,一年能省 240 元。 节税额度并不高,因此深蓝君建议,重点关注税优健康险的保障内容,而不是节税功能。 4、谁能买税优健康险? 税优健康险哪些人可以买呢?需要满足如下两个要求: 每年缴费:每年至少缴 2400,扣除医疗险的保费后,剩余的钱进入 万能账户 存起来。 购买条件:16 岁以上至退休前、不限职业、不看健康状况,只要连续纳税一年就能买。 对于买不了普通医疗险的人,税优健康险的保障还是比较有特点的,可能会吸引一部分消费者。 如果你想了解更多关于税优险以及其他商业保险的知识和科普,可以到官网查看。 -

Alice 英语教学1.一般的大病险规定被保险人应是50周岁以下,因为保险公司也不是傻子,50岁以上的大病的几率就会很高,所以基本上55的老人能买到大病险的可能很小。 2.可以考虑一下意外险,一般意外险有针对50周岁以上的,阳光保险好像有个叫“真心满意”的保险计划,可以保50岁以上的老人,但是具体每月交多少钱就不是很清楚了,满期返还本金还有固定收益,你可以查查

Alice 英语教学1.一般的大病险规定被保险人应是50周岁以下,因为保险公司也不是傻子,50岁以上的大病的几率就会很高,所以基本上55的老人能买到大病险的可能很小。 2.可以考虑一下意外险,一般意外险有针对50周岁以上的,阳光保险好像有个叫“真心满意”的保险计划,可以保50岁以上的老人,但是具体每月交多少钱就不是很清楚了,满期返还本金还有固定收益,你可以查查 -

陌有的,你想给父母买健康险还是养老险呢?如果在上海可以联系我哦。

陌有的,你想给父母买健康险还是养老险呢?如果在上海可以联系我哦。 -

放飞心情1、城镇户口的,可以在当地缴纳城镇居民养老保险和医疗保险,具体情况请咨询当地劳保所。 满60周岁不交钱直接每月领60元的,也是有条件的,就是老人的所有子女符合缴纳新型农村养老保险条件的,全都缴费了,那么老人才能不交钱每月领国家补贴的60元。 2、现在农村户口的满60岁就可以直接领取国家发放的养老金,不用办理养老保险

放飞心情1、城镇户口的,可以在当地缴纳城镇居民养老保险和医疗保险,具体情况请咨询当地劳保所。 满60周岁不交钱直接每月领60元的,也是有条件的,就是老人的所有子女符合缴纳新型农村养老保险条件的,全都缴费了,那么老人才能不交钱每月领国家补贴的60元。 2、现在农村户口的满60岁就可以直接领取国家发放的养老金,不用办理养老保险 -

周天浩frank可以一次性买

周天浩frank可以一次性买

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-15

-

06-15

-

06-15

-

06-15

-

06-15

-

06-15

最新问题

最新问题

-

12-01

-

12-01

-

12-01

-

12-01

-

12-01

-

12-01

-

12-01

-

12-01

-

12-01

-

12-01