小秋阳说保险-北辰

不少家长目光长远,在宝宝呱呱落地之时就开始给宝宝做各种打算了。

也因而,教育年金险才能这么受各位家长们喜欢,但是年金险这类险种,有很多坑是我们踩了也不知道的!

今天学姐就用太平洋东方红少年智年金险举例说明一下吧,给大家当做参考的标准!

一起来看看这款产品具体隐藏了哪些“坑”!

年金险是一款具有理财功能的险种,里面确实隐藏着不少陷阱,对此学姐也整理了一份防雷手册,还不收藏起来:

《一招帮你远离99%的年金险陷阱》weixin.qq.275.com

《一招帮你远离99%的年金险陷阱》weixin.qq.275.com

一、太平洋东方红少年智年金险隐藏了哪些“坑”?

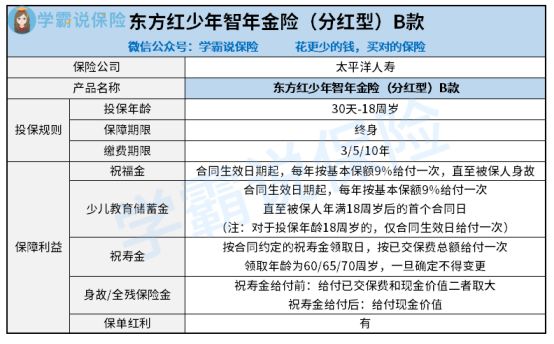

一起看看这款产品的保障图吧,学姐亲自整理的:

1、缴费期限单一

在缴费期限设置上,东方红少年智年金险只有年交,而没有趸交。

趸交就是指全部保费一次交完。

趸交和年交两者选其一的话,更适合那些收入高的是趸交,但是收入高低起伏较大的人群。

主要是因为所需缴付的总保费会比年交更加省钱,和我们买房时有一次性缴付和按揭贷款这两个选择一样。

假若缴费期限设置为了趸交和年交这两种,那这样投保人就可以自由选择了,对他们也不会有限制了。

东方红少年智年金险在这个方面不太让人满意。

2、不能附加万能账户

什么是万能账户呢?

倘若年金不想拿出来,那就放进该账户中进行复利增值把。

同时,万能账户对于保底利率的设计基本上都是30%-40%之间。

从投保人这方面看的话无疑是利处多多的,就等于说是多了一种获益的方式!

可是,东方红少年智年金险却不能附加万能账户,这样,投保人获取的年金就成了他们唯一的获利渠道,获利的方式就有很大的限制了。

3、分红不确定性

对于保单红利这一方面来说,太平洋东方红少年智年金险就做得很好了,有很多的家长都是因为这一点才会有购买的欲望的。

在这里提醒大家,分红的多少是要看保险公司的实际经营状况怎么样的,保险公司如果经营不好,那么当年就不太可能会到分配。

再者,保险公司的实际经营利润,作为消费者是没有权利过问的。

学姐也搜寻了一下东方红少年智年金险的条款,上面白纸黑字写的清晰明了:

也就是这么说,分红就不怎么确定,也许有,也许没有;

并且,若是有分红,消费者在拿到红利通知书的时候也不会知道具体怎么分红,只有拿到过才知道。

综上所述,想说有了分红就会得到比较高额的回报,简直是太天真了,赶紧洗洗睡吧~

关于分红险保险,这里有篇阐述的更加详细的文章,可以作为借鉴:

《为什么分红型保险投诉比重只高不低?下面就为大家掀开它的神秘面纱》weixin.qq.275.com

二、太平洋东方红少年智年金险收益如何?

老王在自己30岁那一年,选择了太平洋东方红少年智年金险给自己0岁的儿子投保,年交保费10万,5年交清,选择定期领取,60岁开始领取祝寿金,一起来了解一下它的收益:

祝福金:从小贝出生到死亡期间,每年可以领取5310.9元作为祝福金,即基本保额的9%。少儿教育储蓄金:在小贝多少岁的时候领取呢?在小贝(0-18)岁这个年龄阶段年年都可以领取9%的基础保额作为少儿教育存蓄金 ,即5310.9元祝寿金。小贝满60周岁之后,就能一次性获得59万元的已交保费。就只是这样看,做的还行的样子,领取的年金也有很多方式,而且在合同生效日起就能开始领取,可是实际情况却不乐观:

在小贝18岁时,累计总返20.2万,还比已交保费的一半还少,

根据孩子未来发展需要接受高等教育,同时也得承担起相应的开销。

投保了东方红少年智年金险,少年智的收益不合格,这个阶段没有收益!

尚且,在小贝55岁时,他合计拿到了29.7万+10.1万=39.8万的年金,当前没拿到本金!

钱都投进去了,可能孩子退休了这笔钱还没回来,收益不够理想,速度太慢了,学姐认为性价比不高!

市面不错的年金险,投保第十年就可以回本。

可以看出来,东方红少年智年金险没有优点,相对来说缺点不少。

想给孩子配置东方红少年智年金险的家长考虑清楚,投资需谨慎!

三、学姐总结

综上,东方红少年智年金险不但有很多的缺点,在收益方面也让大家很灰心!

因而,对于那些想要购置这款年金险的朋友们,还是要留神!

市面上还是有很多杰出的年金险产品的,学姐都已经整理好在这里了,感兴趣的朋友不妨看看:

《十大年金险的相关排行 ▏更倾向高收益年金险?这10款最适合我们买!》weixin.qq.275.com

以上就是我对 "太平洋人寿东方红少年智年金险优缺点"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

最新问题

最新问题

-

07-28

-

07-28

-

07-28

-

07-28

-

07-28

-

07-28

-

07-28

-

07-28

-

07-28

-

07-28