小秋阳说保险-北辰

10月份的时候,银保监颁布了一份新规定,规定是关于互联网保险的,要求目前在售的所有互联网保险产品都要在2021年12月31日前相继下架。

现在距停止发售还有些时间,因此很多顾客都在紧赶慢赶趁这段时间买到合适的保险。

学姐查看后台的咨询信息当中,很多人在问增额终身寿险,好比国富人寿旗下的节节高增额终身寿险咋样等等。

下面,我就多讲讲这款产品的细节。

在开始讲解之前,假如你不是很熟悉增额终身寿险,可以先看看这篇文章熟悉熟悉:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、国富人寿节节高增额终身寿险有什么保障内容?

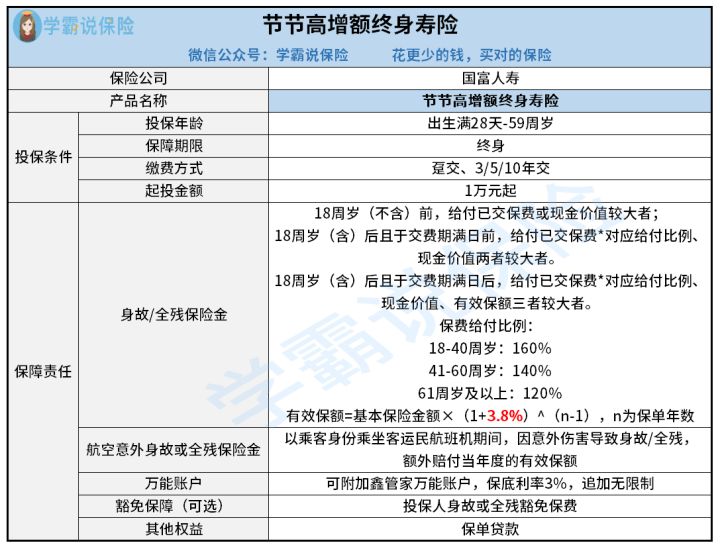

先来看看这份国富人寿节节高增额终身寿险的保障图:

学姐分析了国富人寿节节高增额终身寿险的条款,它的好处不得不讲一讲:

1、身故/全残保障合理

节节高增额终身寿险的身故/全残保障的赔付力度和市面上大部分寿险一样,划分不同时间段来给付相应的赔偿金。

其中如果18周岁后按已交保费对应系数赔付的话,也根据各个年龄段来赔付,具体的比例分为:18-40周岁160%;41-60周岁140%;61岁及以上120%。

41-60周岁这个年龄段的人仍是上有老下有小,作为家中主要经济支柱,对于身故和全残的保障一定要非常好的,给这个年龄段的人额外40%的赔付,能提供更为充足的保障,非常合理。

2、提供航空意外保障

拥有身故/全残保障的同时,节节高增额终身寿险还提供了航空意外身故或全残保险金,对于经常坐飞机的人来说这项保障挺实用的,拥有这份保障,安全感也增强了!

3、增额比例和万能账户保底利率高

国富人寿节节高增额终身寿险的增额比例大约为3.8%,这个比例算得上是当前市面上较高水平了,因为政策导向所致,市面上超过3.8%增额比例的产品越来越少了。

趁现在还有时间,市面上还有很多增额比例特别高的增额终身寿险,建议各位小伙伴们都来看看:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

另外,节节高增额终身寿险可以附加万能账户,此保底利率有3%,也比不少保底利率为1.5%、2%的产品要好上不少!

让现金价值进行二次复利是万能账户的优点,有了保底利率,起码能获得稳定的收益。

这里还有篇文章可以帮助大家更深入了解万能账户,想深入了解的朋友可以浏览下:

《用万能险理财,收益稳定又安全?一文起底万能险!》weixin.qq.275.com

4、可附加豁免保障

节节高增额终身寿险还可以附加投保人豁免保障责任,假设丈夫要把这款产品给妻子投保,由分期的方式来缴纳费用,而丈夫在缴费期间不幸死亡或全残了,那么就能够获得后续保费豁免,然而保障对妻子来说继续有效。

所以如果是选择为家庭种其他成为投保的话,可以进一步考虑一下这项附加的保障责任。

如果对保费豁免还不太懂的,还可以再看看这篇文章:

《保费豁免好不好,买保险的时候一定要选吗?》weixin.qq.275.com

二、国富人寿节节高增额终身寿险值不值得买?

从上面可看出,国富人寿节节高增额终身寿险的确有很多亮点,对此大家还想看看它的收益情况:

例如,老王今年30岁,添置了国富节节高增额终身寿险保费每年1万元,缴费期3年。

在第4个保单年,老王34岁,其具备的现金价值为30597.2元,已远超已交保费三万元,利用四年时间就可以赚取本金。

在55岁可以获得65935.6元,譬如在80岁时身故,可以给家人留下15多万元。

然而这款产品有没有投保的必要,大家是要看看下面说的这个缺点自己是否可以承受:

>>起投门槛高

国富人寿节节高增额终身寿险需要1万元起才能投保,而市面上部分增额终身寿险起投金额才5000元,更有优秀产品只要1000元就可以投保。

相比来说,节节高增额终身寿险的投保门限略偏高了,家庭闲置资金较多的人群购买就挺不错的。

总的来说,国富人寿节节高增额终身寿险还是挺不错的一款产品,大家可以在下架的时间点之前投保。

在即将进行投保的时候,大家还是要仔仔细细看清保障内容哦:

《停售预警!国富人寿「节节高」增额终身寿险的收益如何?》weixin.qq.275.com

再提醒大家一下,所有互联网保险产品可是要在2021年12月31日前下架,有网上投保想法的朋友要把握好这个时间!

以上就是我对 "节节高终身寿险返本金"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 众安全民普惠保医疗险保有什么

- 下一篇: 瑞华颐悦无忧终身护理如何投保?收益如何?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

最新问题

最新问题

-

05-16

-

05-16

-

05-16

-

05-16

-

05-16

-

05-16

-

05-16

-

05-15

-

05-15

-

05-15