小秋阳说保险-北辰

太平保险目前为大家打造了一款医安心医疗保险,传闻保险不会有免赔额,很容易获得理赔,受到很多人的欢迎。在后台学姐也收到了很多来自小伙伴对于这款医疗险的问题,测评给大家的事学姐现在就要开始了。

在正式解读之前,可了解太平医安心医疗险与热门医疗险的对比侦查它的内情:

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

一、太平医安心医疗险保障如何

就不多说废话了,我们先来分析分析太平医安心医疗险的保障内容是什么吧:

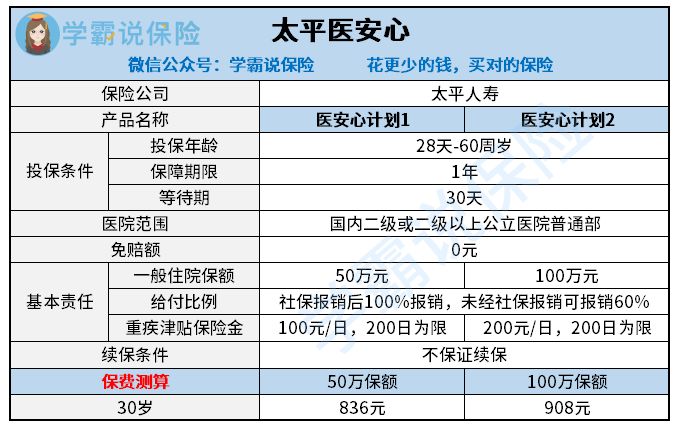

太平医安心医疗险

说真的学姐对太平医安心医疗险这样的保障感到遗憾,保障内容真的非常的简单,对于它的价格来说,也不算太低。

一般医疗是零免赔额的,这个应该算是太平医安心医疗险唯一的优点了,对比于其他的医疗险在经过社保报销之后还需要扣除一万元的免赔额来看的话,它没有免赔额这一点还是值得称赞的。

可是这点好处不是那么显眼,这被它的不足之处给遮挡住了,毕竟保障责任实在是非常单薄。学姐给大家重点的来讲解一下为什么它的保障薄弱。

1.太平医安心医疗险只有基础医疗责任

太平医安心医疗险保障了这些费用:保障医生诊疗费、治疗费、手术费、药品费、检查化验费、住院杂项费等等,这些保障大多数的医疗险也都会涵盖在内。

但是呢,像是一些特殊门诊例如住院前后的门急诊费用,太平医安心医疗险没有包括在内。可能有的人没有啥概念,打个比方吧有人生病住院了,不可能不检查身体就去住院吧?通常而言都有门诊检查,与此同时,吃药等等医治一段时间之后医生才确定他是否需要入院治疗。而住院后的门急诊费用也是如此,一般情况下,出院之后,过一段时间就需要进行复诊,这些都需要花钱。

但太平医安心医疗险并没有为这些内容设置保障,所以也达不到报销的条件。其实综合算下来,门急诊的治疗费用也不算特别的高。医药费支出比较大的一项就包含抗排异治疗,针对于移植后恢复状态比较好的病人来说,后期一个月需要的医疗费在几千元左右,那要是出现了较大的排异状况的话,开销达到上万上十万乃至上百万都是一般的操作。因而这类特殊门诊不在保障范围内对消费者而言是存在风险的。

2.太平医安心医疗险的重疾保障一般

从图中我们会发现太平医安心的重疾医疗单有一个重疾津贴,然而作为当今市场的医疗险产品,普遍大家都有重疾津贴。

反而是正常医疗险都会配置的重疾医疗保障消失了。消费者可以多多了解除了一般医疗责任险以外的其他医疗险,如果是罹患合同约定的重疾的话,一般医疗责任的保额可以用来报销费用,还有属于约定重疾的报销额度,它的基本保额是和一般医疗其实是相同的,消费者要是有一般医疗和约定重疾,那么两个都拥有相同的保额,其实这样有了一定的保障,可以确保发现重疾的时候不用承受很大的医疗压力。

3.太平医安心医疗险不保证续保

学姐觉得在续保方面没有保证是太平医安心最不好的一点。

可能有好多小伙伴不是很懂保证续保能够提供给我们一些什么。买医疗险都是需要健康告知的,如果身体状况触发了健康告知提到的疾病等等,是没办法完成医疗险投保的。不负责续保问题,如此一来我们过了今年的这个健康告知,明年可以继续投保的前提是保险公司对你身体状况审核的审核必须通过。

问一问大家,谁敢说身体一直没有小毛病,续保没有任何问题?

但倘若购买的医疗险产品是保证续保的,保证续保这一段时间之间即便是赔偿过了,在身体状况不好或是停售的情况下,仍然可以续保。这样一来对于买入保险的消费者来说,这样的条件是非常有利的~

要是有还是不明白医疗保险续保有哪些影响,下面文章可以为你解读:

《医疗险续保怎么做,要注意哪些地方?一文解析!》weixin.qq.275.com

二、太平医安心医疗险值不值得买

还有前面我所讲到的,我并不希望各位朋友购买该款太平医安心医疗险。

不算没有免赔额,确实有很多的毛病。提供的保障不够多,也不包管续保,价格竟然也比其他人来的高。在年龄需求和有社会保障基础的前提下买入商业医疗保险,他人只需要花费300元左右便可购入医疗险,但保险费用高达900元的就属太平医安心医疗险了。细剖此款保险价格比例,学姐觉得劣势很明显。

有哪些医疗险是配置最完善的呢,学姐已经完成各项医疗险材料整理工作,可以通过比较选择购买对自己更有利的保险:

《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

以上就是我对 "太平人寿医安心缺点有哪些"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 新华和国寿的保险对比靠谱吗想买了

- 下一篇: 健康保2.0重疾险相较康惠保旗舰版哪个赔付好

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

最新问题

最新问题

-

08-25

-

08-24

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23