小秋阳说保险-北辰

林先生是学姐的邻居,前不久还和学姐说他已经43岁了,什么大风大浪没见过啊,要患病的话早就患上了,居然还有人叫我买重疾险,有这个必要吗?

在这里学姐必须纠正一下:这种想法是不对的!

除非你很富有了,否则,43岁人群是很有必要买重疾险的。

至于原因,学姐将在下文中给大家详细分析一下。

在解答之前,大家可以看看我们常说的重疾险都能保障哪些疾病:

《重疾险究竟保哪些疾病?不知道这些千万别乱买!》weixin.qq.275.com

《重疾险究竟保哪些疾病?不知道这些千万别乱买!》weixin.qq.275.com

一、43岁人群为什么要买重疾险?

重疾险实际上就是收入损失险,保的是保险合同中涵盖的那些重大疾病。

当被保人被确诊重疾,而且重疾情况也符合保险理赔的条件时,保险公司将一次性给被保人一笔理赔款。当理赔款到手后,保险公司不会干涉它的使用。

对于高龄人群来说,购买重疾险的原因有哪些呢?对于这个问题,学姐认为主要原因有二:

1. 国民患重疾几率极大

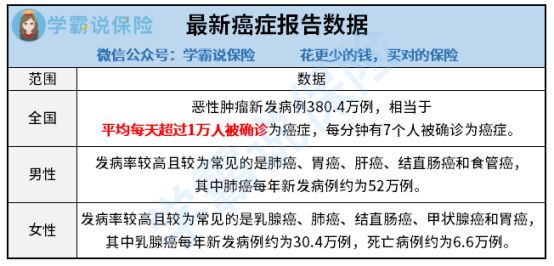

根据数据调查结果显示,人这一生患有重大疾病概率竟然高达72.18%,在所有重大疾病中,癌症是最具有代表性的,如此可怕的癌症,大家应该更加深入的了解一下,根据最具权威的全国癌症报告数据显示:

面对可怕的报告数据,你还觉得自己能永远的健康下去吗?

2. 重疾治疗费用极高

这张图蕴含的信息表明,重疾中的常见疾病里就有癌症,治疗费用林林总总加起来起码要30-70万,对于普通家庭来说,一下子要这么多钱是困难的,是无法拿出来的。

这一刻,重疾险的关键性就体现出来了,保障医疗费用的同时,还可以用来弥补因患病无法工作而无法得到的工资收入、接着还车贷、房贷,维持家庭日常生活等。

肯定还有朋友觉得,假如我购买了重疾险,但一直未出险,那我不就白交保费了么?出险这种心理的消费者,那就不妨看下专业人士是怎么说的:

《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

二、适合43岁人群的重疾险推荐!

和市面上的那些同款热门重疾险对比之后,学姐发现信泰人寿旗下的“如意金葫芦初现版”重疾险脱颖而出,它的保障方面非常适合43岁人群购买。

老规矩,先上保障图了解产品形态:

这款产品的亮点如下:

1. 重疾赔6次,最高可赔200%保额

如意金葫芦初现版所覆盖的重疾有110种,分6组赔6次(癌症单独成组)。

60岁以内首次患重疾额外赔付比例是80%,对于60岁的人群来说,多赔付的钱能给他们的家庭经济提供很大的帮助,可以说考虑的很全面了。

在重疾险赔付保额不断增加的情况下,保险金额最高可提升至200%,当我们买的保险额度达到50万时,到手最高200万,直接翻倍!

按我们现在看到的来说,如意金葫芦初现版的赔付挺好的,值得我们相信。

2. 创新轻度恶性肿瘤保障

对于癌症的保障,如意金葫芦初现版做的相当到位,含有轻度以及重度恶性肿瘤二、三次赔:

轻度恶性肿瘤二三次赔:每次可以赔付30%的保额 ,没有间隔时间,每次的器官要不一样;

重度恶性肿瘤二三次赔:分别赔付120%、150%保额,间隔3年。

恶性肿瘤多次赔,3年间隔期是比较合理的,而且赔付力度也很充足,可以说是非常值得推荐的了。

总结的说就是,如意金葫芦初现版的保障还是不错的,重视高赔付比例和癌症保障的朋友们,投保这款保险你肯定会满意的。

当然,如意金葫芦初现版并不是不存在缺陷的。因为篇幅长短有限制,想深入了解如意金葫芦初现版的朋友可以接着往下看:

《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》weixin.qq.275.com

用一句话概括的话,就是,对于43岁的人群来说,是非常有必要购买重疾险的,大家一定要趁着自己的身体还算健康,赶紧配置上重疾险。

所以,当重疾险风险来临的时候,我们才能更有信心的去治疗疾病,然后安稳生活。

以上就是我对 "43岁就不要买重大疾病保险了"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 学平保重疾险H2021重疾险带豁免吗

- 下一篇: 光大永明鑫光明好在哪?是不是骗人的?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

最新问题

最新问题

-

04-30

-

04-07

-

04-04

-

03-29

-

03-27

-

03-24

-

03-23

-

03-21

-

03-21

-

03-14