小秋阳说保险-北辰

学霸说保险,专注保险测评!市场上的重疾险堕入牛毛,如何挑选适合自己的产品呢?对比一下就知道了~ 《全国热门的136款重疾险对比表》weixin.qq.275.com

《全国热门的136款重疾险对比表》weixin.qq.275.com

平安鸿利的返利形式是每三年返还一次保额的8%,从你开始缴费起一直领到被保人身故,这笔钱你可以选择提前支取,也可以先在保险公司存放累计收益。

但平安鸿利的分红是不确定的,这个要看公司的经营情况,可能有,也可能没有。

所以也有很多人会有疑问,这种保险到底买的划不划算,我们来看看详细的产品解析:

平安鸿利是平安公司推出的第一款两全型分红险。 两全险,顾名思义,生死两全保险,既保生又保死。是不是听起来棒极了?但两全险真的如表面那样光鲜亮丽吗?不一定哦~你看看这篇文章就知道了!《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

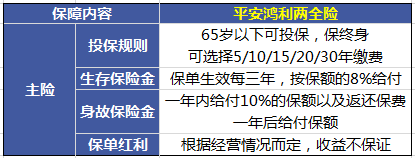

再来说说平安鸿利这款产品到底好不好呢?我们一起来看看!

首先列张表,看看它的保障内容:

先来说说优点:

1.保额三年一返,可以随时取出来。

2.有保单分红,这是很多人比较心动的一点。

但是这些缺点实在让人无法忽略:这里有一组真实数据:

1.生存保障金额度太少了。按照上面这个朋友的保单来说,一年保费4460缴20年总共8.92万元,每3年返还4000元如果想要赚回保费需要多久呢?66.2年……

2.收益率不确定。根据经营情况而定,其实就是说,收益或多或少,或有或无,充满不确定性。谁都说不好最后拿到的钱有多少。

这就导致了很多人产生了退保的想法。可是退保扣掉的钱,也不是一点半点了, 那为了减少损失,还有别的招吗?

其实减额交清倒是个不错的方法,减少合同的基本保额后,就不需要再支付保费,且本主险合同继续有效,省下的这笔保费,就可以自由支配啦,拿去买保障型保险或是专心理财就是不错的选择哟~

所以说,买保险是没有那么容易滴,不花点心思怎么行,另外也要遵循“先保障后理财”的原则,别等到买错再后悔就来不及了。如何花最少的钱买到最好的保险?看看我这份指南就够了!《新鲜出炉!买保险的人必备指南》weixin.qq.275.com

以上就是我对 "平安鸿利两全保险如何分红"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

元一堂名辉店长刘程程1,4000块是生存金,被保险人每三年生存时可以领取到这笔钱,身故赔基本保额(加分红) 2,高中教育金是,在被保险人生存至15,16,17周岁的保单周年日,按照每年基本保额的20%给付高中教育金。另外17周岁毕业时给付基本保额的10%做祝贺金,本附加险合同终止。 3,大学教育金,在被保险人生存至18,19,20,21周岁的保单周年日,按照每年基本保额的30%给付大学教育金。另外21周岁毕业时给付基本保额的10%做祝贺金,本附加险合同终止。 4,可以退保,退保按照合同约定的现金价值表所对应的保单年度退还现金价值。但是这样会有所损失

元一堂名辉店长刘程程1,4000块是生存金,被保险人每三年生存时可以领取到这笔钱,身故赔基本保额(加分红) 2,高中教育金是,在被保险人生存至15,16,17周岁的保单周年日,按照每年基本保额的20%给付高中教育金。另外17周岁毕业时给付基本保额的10%做祝贺金,本附加险合同终止。 3,大学教育金,在被保险人生存至18,19,20,21周岁的保单周年日,按照每年基本保额的30%给付大学教育金。另外21周岁毕业时给付基本保额的10%做祝贺金,本附加险合同终止。 4,可以退保,退保按照合同约定的现金价值表所对应的保单年度退还现金价值。但是这样会有所损失 -

蛋黄儿YolkiePie简单来说: 1. 年年分红 (有不确定性) 2. 三年返还1600元,直到终身。 3. 发生约定的重疾,给付2万保额和累计分红。保险合同终止。 4. 身故给付保额2万和累计分红。保险合同终止。 另外,多说一句话, 此类保险对客户利益不大, (收益很低,保障很低) 既然办了,也就算了。

蛋黄儿YolkiePie简单来说: 1. 年年分红 (有不确定性) 2. 三年返还1600元,直到终身。 3. 发生约定的重疾,给付2万保额和累计分红。保险合同终止。 4. 身故给付保额2万和累计分红。保险合同终止。 另外,多说一句话, 此类保险对客户利益不大, (收益很低,保障很低) 既然办了,也就算了。 -

柯意🏃5、分红型保险红利来源有哪些? 红利主要来源于利差益、死差益和费差益三方面。 利差益:本年度实际投资收益率与计算保险费预定利率之间差异形成的部分; 死差益:本年度实际死亡率与预定死亡率之间差异形成的部分。 费差益:本年度实际费用率与预定费用率之间差异形成的部分。 其中利差又是红利的主要来源。分红的多少,是与保险公司实际经营成果相匹配的,上不封顶,但是也可能没有。

柯意🏃5、分红型保险红利来源有哪些? 红利主要来源于利差益、死差益和费差益三方面。 利差益:本年度实际投资收益率与计算保险费预定利率之间差异形成的部分; 死差益:本年度实际死亡率与预定死亡率之间差异形成的部分。 费差益:本年度实际费用率与预定费用率之间差异形成的部分。 其中利差又是红利的主要来源。分红的多少,是与保险公司实际经营成果相匹配的,上不封顶,但是也可能没有。 -

何`r🇨🇳因为鸿利不是保障型保险,而是理财型保险。 理财型保险交清增额,在少量增加自身保额的同时,增加每次支付的生存金的额度,增加规则跟原有规则一样。同时,交清增额每年的分红也会比相同情况下累积生息每年的分红要多一点。 所以虽然现在你的交清增额后拿的钱很少,但是从长期看要比累积生息收益大。 当时那个年代有三鸿,鸿盛鸿祥鸿利, 鸿盛最重保障,相同的保额下获得的红利最少,但是保费最便宜,所以一般分红都是交清增额买保额,保费低廉决定了分红换保额换的高。 鸿祥中等保障中等理财,同等保额下分红高于鸿盛低于鸿利,相对应的分红交清增额比鸿利多一点。 而鸿利,本身是个返还险,如果你对比三者费率,相同的一万保额,鸿利花的钱最多。你分红给的再多,也会根据费率,给你相对应的保额,所以一般鸿利这样的返还险,很少有交清增额的。 三鸿的现状,跟目前我们平安的三鑫——鑫胜鑫利鑫祥状况几乎吻合,可见保险条款的同质性。

何`r🇨🇳因为鸿利不是保障型保险,而是理财型保险。 理财型保险交清增额,在少量增加自身保额的同时,增加每次支付的生存金的额度,增加规则跟原有规则一样。同时,交清增额每年的分红也会比相同情况下累积生息每年的分红要多一点。 所以虽然现在你的交清增额后拿的钱很少,但是从长期看要比累积生息收益大。 当时那个年代有三鸿,鸿盛鸿祥鸿利, 鸿盛最重保障,相同的保额下获得的红利最少,但是保费最便宜,所以一般分红都是交清增额买保额,保费低廉决定了分红换保额换的高。 鸿祥中等保障中等理财,同等保额下分红高于鸿盛低于鸿利,相对应的分红交清增额比鸿利多一点。 而鸿利,本身是个返还险,如果你对比三者费率,相同的一万保额,鸿利花的钱最多。你分红给的再多,也会根据费率,给你相对应的保额,所以一般鸿利这样的返还险,很少有交清增额的。 三鸿的现状,跟目前我们平安的三鑫——鑫胜鑫利鑫祥状况几乎吻合,可见保险条款的同质性。 -

左左减额交清,免除交费压力保单贷款,方便调剂资金终身保障,防患未然自动垫交,舒缓人间困境保单分红额外惊喜可附加7级34项意外残疾保障三年一返还,终身稳定回报年金权益可转换,灵活运用资金

左左减额交清,免除交费压力保单贷款,方便调剂资金终身保障,防患未然自动垫交,舒缓人间困境保单分红额外惊喜可附加7级34项意外残疾保障三年一返还,终身稳定回报年金权益可转换,灵活运用资金 -

雨辰生病并非属于大病,商业保险中重大疾病的理赔要求是比较严格的,客户常用以“非死即残”来形容! 作为孩子来说应以教育金+意外住院医疗为主,相当实用! 而鸿利是属于分红险,用于未来养老更多些!

雨辰生病并非属于大病,商业保险中重大疾病的理赔要求是比较严格的,客户常用以“非死即残”来形容! 作为孩子来说应以教育金+意外住院医疗为主,相当实用! 而鸿利是属于分红险,用于未来养老更多些! -

财务俊美 雪貂服饰你好像没有算分红和复利利息啊!!!!要是算上分红和利息你在70岁之前还没取出来的话这个分红外加复利还是很可观,你可能会说会通货膨胀但是如果你把钱存在银行还是一样会通货膨胀不是吗?人民币贬值不是因为你钱存在了哪里,而是本身客观存在的。你说的这鸿利保险我不是很清楚,如果你还有追问的需要,我可以帮你去查查,到时候再告诉你。 有一点你要明白,你是买的保险,除了收益这一块外你还有一份保障,难道说这不是你得到的利益之一吗?冷静地好好想想,其实保险应该没问题,至于说你亲戚骗你了什么的估计不会,免得伤感情,最多可能说有时候买的保险不太适合自己而已。

财务俊美 雪貂服饰你好像没有算分红和复利利息啊!!!!要是算上分红和利息你在70岁之前还没取出来的话这个分红外加复利还是很可观,你可能会说会通货膨胀但是如果你把钱存在银行还是一样会通货膨胀不是吗?人民币贬值不是因为你钱存在了哪里,而是本身客观存在的。你说的这鸿利保险我不是很清楚,如果你还有追问的需要,我可以帮你去查查,到时候再告诉你。 有一点你要明白,你是买的保险,除了收益这一块外你还有一份保障,难道说这不是你得到的利益之一吗?冷静地好好想想,其实保险应该没问题,至于说你亲戚骗你了什么的估计不会,免得伤感情,最多可能说有时候买的保险不太适合自己而已。 -

回头在合同保险责任有效期内保险公司承担下列保险责任: 一、生存保险金 被保险人于保单生效日后每满三周年时仍生存,保险公司按保险金额的8%给付“生存保险金”。 二、身故保险金 被保险人于保单生效日起一年内因疾病身故,保险公司按保险金额的10%给付“身故保险金”,并无息返还所交保险费,保险责任终止。 被保险人因意外伤害事故身故或于保单生效日起一年后因疾病身故,保险公司按保险金额给付“身故保险金”,保险责任终止。 前述所称“所交保险费”指按给付当时保险金额及原投保年龄确定的年交保险费。 保单红利 在合同有效期间内,保险公司每年将根据分红保险业务的实际经营状况,按照保险监管机关的有关规定确定红利的分配。若保险公司确定合同有红利分配,则该红利将于保单周年日分配给投保人。 投保人在投保时可选择以下红利领取方式之一: 一、累积生息:红利留存于保险公司,按保险公司每年确定的红利累积利率,以复利方式储存生息,并于合同终止或投保人申请时给付。 二、抵交保险费:红利用于抵交下一期的应交保险费,若抵交后仍有余额,则用于抵交以后各期的应交保险费。 抵交保险费方式下红利余额不予计息。 抵交保险费方式在交费期满后自动变更为累积生息方式。 三、购买交清增额保险:依据被保险人的当时年龄,以红利作为一次交清保险费,按相同的合同条件增加保险金额。 如投保人投保时未选择红利领取方式,则以累积生息方式办理。

回头在合同保险责任有效期内保险公司承担下列保险责任: 一、生存保险金 被保险人于保单生效日后每满三周年时仍生存,保险公司按保险金额的8%给付“生存保险金”。 二、身故保险金 被保险人于保单生效日起一年内因疾病身故,保险公司按保险金额的10%给付“身故保险金”,并无息返还所交保险费,保险责任终止。 被保险人因意外伤害事故身故或于保单生效日起一年后因疾病身故,保险公司按保险金额给付“身故保险金”,保险责任终止。 前述所称“所交保险费”指按给付当时保险金额及原投保年龄确定的年交保险费。 保单红利 在合同有效期间内,保险公司每年将根据分红保险业务的实际经营状况,按照保险监管机关的有关规定确定红利的分配。若保险公司确定合同有红利分配,则该红利将于保单周年日分配给投保人。 投保人在投保时可选择以下红利领取方式之一: 一、累积生息:红利留存于保险公司,按保险公司每年确定的红利累积利率,以复利方式储存生息,并于合同终止或投保人申请时给付。 二、抵交保险费:红利用于抵交下一期的应交保险费,若抵交后仍有余额,则用于抵交以后各期的应交保险费。 抵交保险费方式下红利余额不予计息。 抵交保险费方式在交费期满后自动变更为累积生息方式。 三、购买交清增额保险:依据被保险人的当时年龄,以红利作为一次交清保险费,按相同的合同条件增加保险金额。 如投保人投保时未选择红利领取方式,则以累积生息方式办理。 -

SOCOOLBOX你得不到多少钱,因为保险是来保障的,不是用来挣钱的、 换句话说,你要是想从保险上挣钱,那你不是出事了就是失望了,这两样相信你是都不会选择的! 这个分红险是三年一返还,终身返。你交了二十年,这期间你共交了差不多二万七的样子,因为中间有返还。不然你交的就更多了(大约是35960元。) 你要是当年就出事,那你的受益人会得20000,别的就没了,保险终止。 你要是交足20年,你最终只是每三年可以拿那个1400左右的钱,然后到死后受益人得20000元。 其它就没什么了。我在保险公司学习过,所以我比较清楚!希望给你帮助。 你也可以再去问下公司!

SOCOOLBOX你得不到多少钱,因为保险是来保障的,不是用来挣钱的、 换句话说,你要是想从保险上挣钱,那你不是出事了就是失望了,这两样相信你是都不会选择的! 这个分红险是三年一返还,终身返。你交了二十年,这期间你共交了差不多二万七的样子,因为中间有返还。不然你交的就更多了(大约是35960元。) 你要是当年就出事,那你的受益人会得20000,别的就没了,保险终止。 你要是交足20年,你最终只是每三年可以拿那个1400左右的钱,然后到死后受益人得20000元。 其它就没什么了。我在保险公司学习过,所以我比较清楚!希望给你帮助。 你也可以再去问下公司! -

可依依抵交保费,不影响分红,影响了保单的现金价值

可依依抵交保费,不影响分红,影响了保单的现金价值

- 上一篇: 人寿鑫福年年怎么样

- 下一篇: 新华保险公司红双喜C款分红方式

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-19

-

06-20

-

06-20

-

06-20

最新问题

最新问题

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12