小秋阳说保险-北辰

学霸说保险,专注保险测评!市面上的意外险产品多如牛毛,挑到合适的太难了!这里有一份 《超全!国内热门意外险对比表》weixin.qq.275.com

《超全!国内热门意外险对比表》weixin.qq.275.com

如果是开小型货车就在保险范围之内,大型货车就不在范围内。具体的你可以看看我下面的测评分析。

平安百万任我行作为一款既有保障,还能返钱的两全保险,吸引了很多保险小白的青睐,买了百万任我行,就像找了个不掏钱的保镖,没事不花钱,出了事有百万赔偿,多好的事啊!转念一想,这么好的事真的存在吗?建议你先看看这篇文章:《为什么我劝你别买长期返还型意外险》weixin.qq.275.com

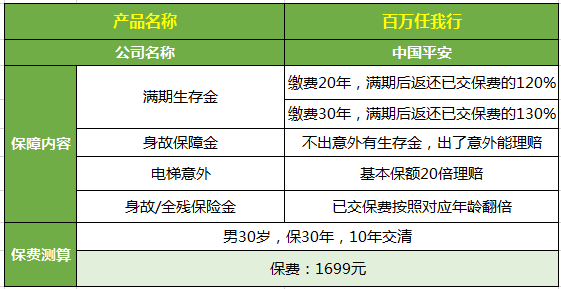

光鲜亮丽的「百万任我行」到底好不好呢?一起来看看吧~直接看图↓

这款产品的优势包装地非常明显:

1.保障全面:几乎覆盖了海陆空所有常规的交通出行方式。

2.杠杆比高:特定意外保险金是基本保额的20倍。

3.满期返本:假如在保障期内没有出险,就能领取到一笔满期金。

接下来说说这款产品的缺点:

1.保障责任混淆视听:百万任我行意外伤害只保障全残与身故,也就是说因意外导致的伤或残是不在保险的保障范围内的!

2.意外险部分核心缺失:一款好的意外险一般由意外身故、意外伤残和意外医疗组成。而平安百万任我行这款产品缺失了意外医疗这一部分!额外附加还需要加钱!

3.看似能返本,实际不划算:如果保障期内不发生意外,能退回保费的1.3倍,也就2万多,其实30年后的2万元钱也没多大价值了!如果不幸发生意外,理赔后就不会返还保费,而每年所交的保费比消费型意外险贵了不要太多!再说它的保障又不全面,真的有点亏了!

好了,废话不多说,不过我都为大家整理好了,戳蓝字查看:《网上都说平安的「百万任我行」不好,是真的吗?》weixin.qq.275.com

以上就是我对 "你好,我刚买了一个平安百万任我行两全险,保额100万的,我想问一下我开货车在不在保险范围之内啊?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

保宝科普太平洋的意外险,短期补充医疗每年330元,安行宝两全保险,百万身价是18一40岁,1672元每年,详情私聊

保宝科普太平洋的意外险,短期补充医疗每年330元,安行宝两全保险,百万身价是18一40岁,1672元每年,详情私聊 -

飞飞飞飞到期返还保费的百分之一百二

飞飞飞飞到期返还保费的百分之一百二 -

Change!!!交完费用,审核通过后的次日零时生效

Change!!!交完费用,审核通过后的次日零时生效 -

蓝天你好!你说的这种情况,属于普通交通意外,“百万任我行”赔10万。“平安福”赔付主险保额加上长期意外保额。 希望回答可以帮助到你!

蓝天你好!你说的这种情况,属于普通交通意外,“百万任我行”赔10万。“平安福”赔付主险保额加上长期意外保额。 希望回答可以帮助到你! -

科技顺达平安百万任我行条款如下: 投保年龄18-50周岁 保险期限:20年或者30年 年龄 10年交保20年 10年交保30年 18-40 2339 1472 40-50 2459 保障利益(假设事故发生在交费期满后): 自驾车意外全残或身故保险金:100万元 公共交通意外全残或身故保险金:100万元 航空意外全残或身故保险金:100万元 普通意外全残或身故保险金:10万元 疾病身故保险金(所交保费的120%):所交保费的120% 满期生存保险金(所交保费的120%):所交保费的120% 保险责任: 保险期满仍生存,按所交保险费的120%给付满期生存保险金。 因疾病导致身故,按所交保险费的120%给付疾病身故保险金。 因遭受意外伤害,并自该意外伤害发生之日起180日内造成合同所列的“全残”时,按基本保险金额给付意外全残保险金; 因遭受意外伤害,并自该意外伤害发生之日起180日内身故的,按基本保险金额给付意外身故保险金。 被保险人以驾驶员身份驾驶或者以乘客身份乘坐个人非营业车辆期间遭受意外伤害,并自该意外伤害发生之日起180日内造成合同所列的“全残”或身故,按10倍基本保险金额给付自驾车意外全残或身故保险金,但不再给付意外全残保险金; 被保险人以驾驶员身份驾驶或者以乘客身份乘坐个人非营业车辆期间遭受意外伤害,并自该意外伤害发生之日起180日内身故的,按10倍基本保险金额给付自驾车意外身故保险金,但不再给付意外身故保险金。

科技顺达平安百万任我行条款如下: 投保年龄18-50周岁 保险期限:20年或者30年 年龄 10年交保20年 10年交保30年 18-40 2339 1472 40-50 2459 保障利益(假设事故发生在交费期满后): 自驾车意外全残或身故保险金:100万元 公共交通意外全残或身故保险金:100万元 航空意外全残或身故保险金:100万元 普通意外全残或身故保险金:10万元 疾病身故保险金(所交保费的120%):所交保费的120% 满期生存保险金(所交保费的120%):所交保费的120% 保险责任: 保险期满仍生存,按所交保险费的120%给付满期生存保险金。 因疾病导致身故,按所交保险费的120%给付疾病身故保险金。 因遭受意外伤害,并自该意外伤害发生之日起180日内造成合同所列的“全残”时,按基本保险金额给付意外全残保险金; 因遭受意外伤害,并自该意外伤害发生之日起180日内身故的,按基本保险金额给付意外身故保险金。 被保险人以驾驶员身份驾驶或者以乘客身份乘坐个人非营业车辆期间遭受意外伤害,并自该意外伤害发生之日起180日内造成合同所列的“全残”或身故,按10倍基本保险金额给付自驾车意外全残或身故保险金,但不再给付意外全残保险金; 被保险人以驾驶员身份驾驶或者以乘客身份乘坐个人非营业车辆期间遭受意外伤害,并自该意外伤害发生之日起180日内身故的,按10倍基本保险金额给付自驾车意外身故保险金,但不再给付意外身故保险金。 -

Amanda重疾最好的是平安福,保障全

Amanda重疾最好的是平安福,保障全 -

斌这个《百万任我行》就是陷阱,别让人忽悠了! 商业保险除了意外险,其他的险种都是忽悠人的,特别是分红保险,要小心欺诈。 社保和医保可靠,商业保险不靠谱!买养老保险到社保局买,商业保险不适合养老,商业健康保险是算计人的保险!社保和医保是为客户着想,商业保险是为保险公司的利益着想,服务的意义不同,结果也就不同! 这个保险里面包含了更多的忽悠和欺骗,给人留下的就是更多的忽悠和不靠谱! 想算计在保险公司得到钱的,最后反被保险算计了!商业保险,就是你消费,保险公司为你服务,他是赚你钱的,不是给你分钱的,你不能把保险的本意给弄错了,弄错了就会上当受骗! 这个保险里面包含了更多的忽悠和欺骗, 给人留下的就是更多的心酸和不靠谱! 保险分红和所谓的商业养老保险就是一种忽悠陷阱、首先将你的钱款长期锁定。陷入其中。长期不能自理。所谓理财分红就是要自己存取自由,没有分毫损失。这种忽悠陷阱既不能自己理财,又不知道最终的效益。如中途取款要损失惨重,只能按现金价值退保,而这个现金价值远远要比本金要少的多,一直到死,死的时候还要得的病,和保险合同上的病对号入座才可以理赔,否则就不会理赔! 应该在人大,政协会上提议,抵制保险分红忽悠客户陷入理财陷阱,同时也要给保险公司有个规则不允许也无权给公民强制,变相,误导公民财产以保险分红为由,使财产投入分红陷阱,给客户造成经济损失,也会给社会带来不稳定的因素。 有句话叫做 :防火防盗防拐子,推销保险全打死 。 可见当初保险业刚在国内起步的时候 ,用了许多老百姓无法太理解和欺骗的手段,导致了目前保险业的巨大阻碍!什么银行的是单利,保险的是复利,我们来问下,保险的复利怎么就跑不过银行的单利?保险业以后要是不终归于保障,意味要和银行拼理财分红,只会自寻死路。 还有很多其它原因就不一一列举了!

斌这个《百万任我行》就是陷阱,别让人忽悠了! 商业保险除了意外险,其他的险种都是忽悠人的,特别是分红保险,要小心欺诈。 社保和医保可靠,商业保险不靠谱!买养老保险到社保局买,商业保险不适合养老,商业健康保险是算计人的保险!社保和医保是为客户着想,商业保险是为保险公司的利益着想,服务的意义不同,结果也就不同! 这个保险里面包含了更多的忽悠和欺骗,给人留下的就是更多的忽悠和不靠谱! 想算计在保险公司得到钱的,最后反被保险算计了!商业保险,就是你消费,保险公司为你服务,他是赚你钱的,不是给你分钱的,你不能把保险的本意给弄错了,弄错了就会上当受骗! 这个保险里面包含了更多的忽悠和欺骗, 给人留下的就是更多的心酸和不靠谱! 保险分红和所谓的商业养老保险就是一种忽悠陷阱、首先将你的钱款长期锁定。陷入其中。长期不能自理。所谓理财分红就是要自己存取自由,没有分毫损失。这种忽悠陷阱既不能自己理财,又不知道最终的效益。如中途取款要损失惨重,只能按现金价值退保,而这个现金价值远远要比本金要少的多,一直到死,死的时候还要得的病,和保险合同上的病对号入座才可以理赔,否则就不会理赔! 应该在人大,政协会上提议,抵制保险分红忽悠客户陷入理财陷阱,同时也要给保险公司有个规则不允许也无权给公民强制,变相,误导公民财产以保险分红为由,使财产投入分红陷阱,给客户造成经济损失,也会给社会带来不稳定的因素。 有句话叫做 :防火防盗防拐子,推销保险全打死 。 可见当初保险业刚在国内起步的时候 ,用了许多老百姓无法太理解和欺骗的手段,导致了目前保险业的巨大阻碍!什么银行的是单利,保险的是复利,我们来问下,保险的复利怎么就跑不过银行的单利?保险业以后要是不终归于保障,意味要和银行拼理财分红,只会自寻死路。 还有很多其它原因就不一一列举了! -

A顺其自然一般意外事故以及疾病身故的保额是5万元,相对较低。 但自驾车、公共交通、航空意外的保额在百万以上。 这个就看自己的实际情况决定是否参保了。

A顺其自然一般意外事故以及疾病身故的保额是5万元,相对较低。 但自驾车、公共交通、航空意外的保额在百万以上。 这个就看自己的实际情况决定是否参保了。 -

ZhjF找经纪人问一下

ZhjF找经纪人问一下 -

🍭 娜些年华 (~_~) 电子保单是纸质保单是一样的,在你的邮箱里,有的是qq邮箱,有的是139邮箱

🍭 娜些年华 (~_~) 电子保单是纸质保单是一样的,在你的邮箱里,有的是qq邮箱,有的是139邮箱

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-16

-

06-17

-

06-17

-

06-17

-

06-17

-

06-17

-

06-17

-

06-17

-

06-17

-

06-17

最新问题

最新问题

-

12-10

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14