小秋阳说保险-北辰

凡尔赛1号(定期版)一上线就有很高的热度!

喜欢它的人巴不得马上购买,因为它能做到重症赔付比例高、额外赔覆盖年龄广、癌症赔付次数可达三次、没有女性相关和BMI问询等等……

当然也有部分人觉得它的中症赔付比例才50%,而对它“另眼相看”。

那50%真的不高吗?中症赔付比例是一款重疾真的应该关注这个重点吗?重疾险的好坏是依据什么标准来定义的?学姐已经把知识点整理好了,点击下方链接即可阅读了解:

《好的重疾险原来长这样!你被骗了这么多年...》weixin.qq.275.com

《好的重疾险原来长这样!你被骗了这么多年...》weixin.qq.275.com

辟谣:凡尔赛1号(定期版)中症赔付比例真的低?

学姐有必要说一下:当今市面上很多产品的中症赔款比重都为50%,即50%是主流水准。

所以不能再说凡尔赛1号(定期版)50%的赔付比例低了!

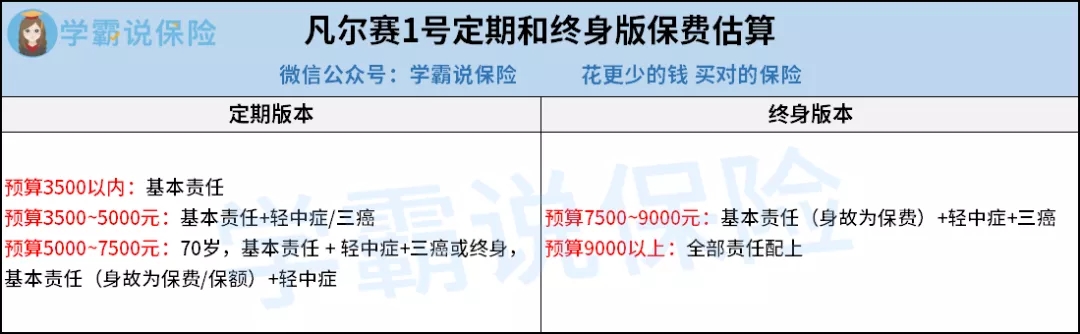

下面学姐就大致测算一下保障至70岁版本的保费,是为了降低保费才这样设置:

由此得出,保障到70岁版本的凡尔赛1号要比终身版的省不少钱。最少花我们3500元购买这款凡尔赛1号产品,里面包含基本责任、轻中症/三癌保障!

综上所述,凡尔赛1号(定期版)中症赔付比例设置为50%还是符合市场需求的:

在确保咱们消费者能享有较好保障的基础上,让中症赔付比例稳定在平均水平上,把产品保费降下来,让预算有限的朋友们能买到一份真正高性价比的产品,十分有诚意。

实不相瞒,其实还是有蛮多闪光点在凡尔赛1号(定期版)的中症保障里。

灵活方便,按需选择

只要凡尔赛1号(定制版)的中轻症赔付次数对单项没有限制,总数不超过5就可以,咱们消费者可以随机组合,只要在最高5次范围内,比如0轻+5中、1轻+4中、2轻+3中、3轻+2中、4轻+1中……

关于赔付次数是由我们来定的,和那些把中轻症赔付次数固定死的产品相比,灵活了很多,防止发生赔付次数不够用或者用不完的情况。

毕竟没有人可以预料到自己会不会得病,会得什么病,而凡尔赛1号(定期版)给了我们diy的权利,极大地涵盖了不确定性,给予了我们充分的自由,增加了理赔的可能性。当前敢这么做的保险公司恐怕只有这一家,所以凡尔赛1号真是给我们的福利啊。

此外在凡尔赛1号(定期版)当中,中症仅作为一个可选项,非必选,对于凡尔赛1号(定期版)中症赔付比例很难把握的朋友,学姐给出两种思路你们参考参考:

・把性价比做到极致,不附加轻中症保障;

・购买凡尔赛1号(终身版)的消费者,这个产品其中症赔付比例为60%,且60岁前初次患中症可以额外赔付15%基本保额,即最高可赔付75%。

不过学姐知道,相同情况下终身版一定是比定期版的贵,但学姐认为,终身的选择在各方面要比定期好。

不光是凡尔赛1号(终身版)在中症方面赔付的很高,更是因为终身保障比定期保障更稳妥,一旦买定入手,就能有一生保障。这样咱们无需担心保障期限到后,由于身体状况变得糟糕、无法购买新产品而失去重疾保障。

高发轻中症覆盖全面

很多小伙伴在挑选保险产品的时候,会看到保险公司标出包含多少种轻中症,那是不是说,重疾险的轻症数量越多越好?下面这篇文章给你答案:

《重疾险的轻症数量是不是越多越好?》weixin.qq.275.com

我们怎样才能知道保险公司对于一款产品的中症保障诚意是否够呢?学姐给你们传授一点经验,观察高发中症有没有覆盖完全。

因为重疾理赔的95%以上被这28种高发重疾占了,要是对这些疾病的中症覆盖越周全,保障力度变得更好了,可帮助我们抵御的疾病风险更多。

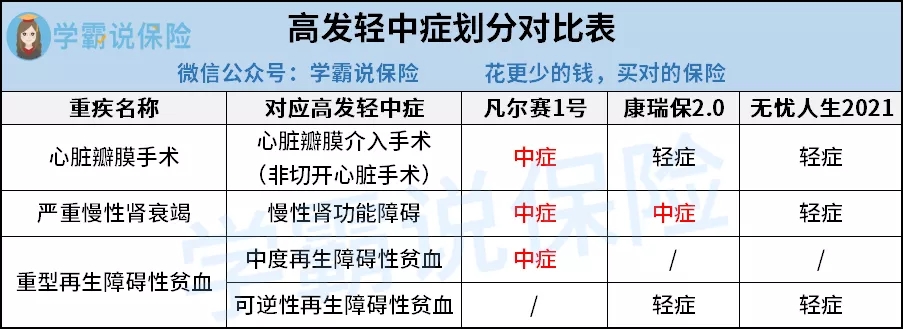

对于经常发作的中症,凡尔赛1号(定期版)里究竟包含了什么?学姐做了一张图,来帮大家很好的分析:

凡尔赛1号(定期版)高发中症表

能看出来,凡尔赛1号(定期版)已将28种高发重疾对应的轻中症无一例外地包含进去了,不过有些产品包含的范围很窄,所以有时候你生了这些疾病,但并不会得到赔付。

所以吊打市面上大多数重疾产品的非凡尔赛1号(定期版)莫属,被保人有很大的可能得到理赔。

此外现在很多重疾险已经在保单中将心脏瓣膜介入手术(非切开心脏手术)、慢性肾功能衰竭、再生障碍性贫血等高发疾病去除了,要不就是单单只属于轻症的范围,相比之下赔付的金额会很少。

而凡尔赛1号(定期版)把它们都直接归类为中症,这样出险后我们能拿到的钱会更多,是真心为我们考虑的。

凡尔赛1号(定期版)高发中症对比表

综上所述,凡尔赛1号(定期版)对中症保障方面做的很到位,也是为了降低保费才会设置50%的中症赔付比例,希望凡尔赛1号(定期版)高质量的保障能让预算不那么多的朋友也一起享受到。

不过学姐也得提醒大家一句:中症赔付比例也不是判定一款重疾险好不好的重要因素。

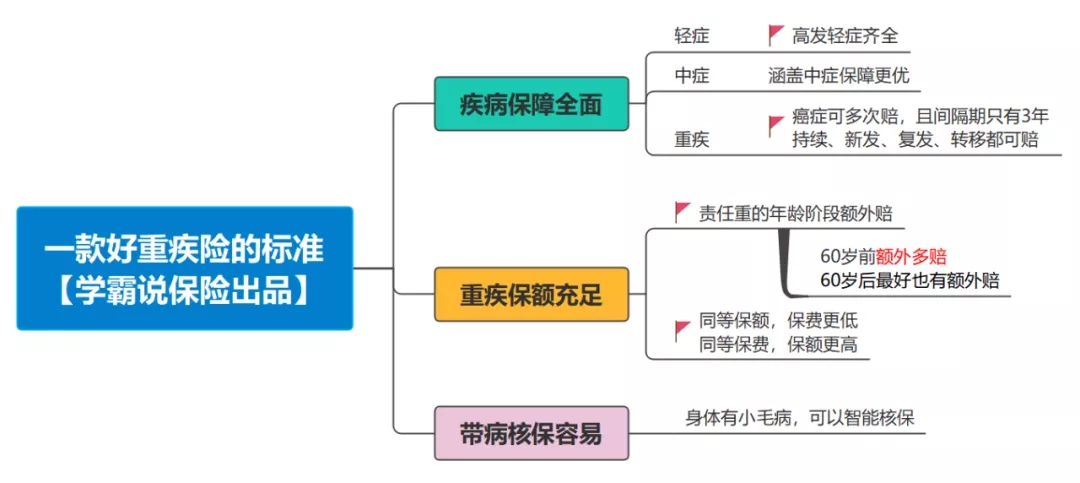

那判断一款重疾险的好坏,究竟什么是关键因素?

重疾保障是否给力?——关键年龄段,保障力度max

我们能看中进而购买的重疾险,肯定是用来保障重大疾病的,因此当然要看“确诊重疾到底能赔多少钱”,这与我们的利益有着密切的关系。

对"保险应该买多少保额"还不清楚的朋友,可以看看这篇文章:

《保险买多少保额合适?说说里面的门道》weixin.qq.275.com

虽然说金钱买不来生命,买不来时间,但有句老话说得好:“有钱能使鬼推磨”,只要重疾险赔钱越多,我们就能花费更多的金钱,从疾病手里争取更多的时间。不可否认的是,用“最好”的医疗手段、吃“最贵”的营养补品,确实是有利于身体的康复的。

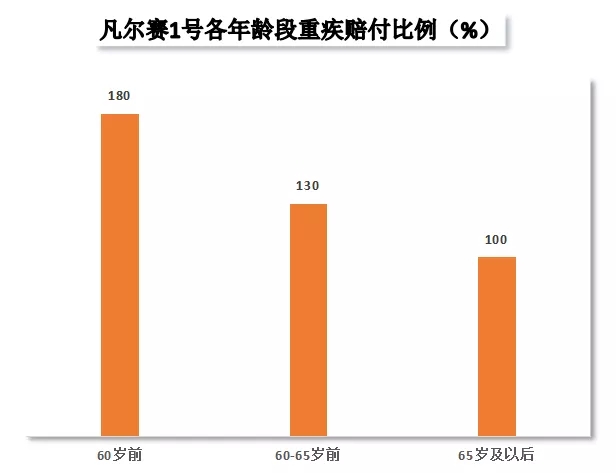

凡尔赛1号(定期版)的重疾保障是这样的:

大部分的重疾险针对60岁前都会提供额外赔付的,凡尔赛1号也是其中之一,但是相对于其他凡尔赛1号有更高的额外赔付额,高达80%,比如同样50万保额,得到赔付90万的是购买了我们凡尔赛1号,其他家的可能得到70万左右的,这相当于白捡了十几万啊。

凡尔赛1号和其他产品相比,明显更大方和为消费者考虑,原因在于,它把额外赔付年龄设置在65岁之前,那是非常棒的一点。

这是个十分独特的亮点。

未来很多人在65岁时仍是有收入的,因为退休年龄很有可能延迟至65周岁。

并且很多人在65岁还要照顾子女,因为晚生晚育,子女还不能彻底自力更生,家庭的经济重任仍然是父母在承担,由此可见,ta们身上肩负的责任一直都是存在的。

还有一些人自主选择丁克不要孩子或者身体有恙被迫没有孩子。那么自己以及父母的养老问题就需要解决,因为如果得了重病无法工作,那影响的还是整个家庭。

这些未知的风险,我们必须提前得到帮助抵御,凡尔赛1号提供了30%的额外赔,在60-65岁之前购买的人如果我们交50万保额,出险后我们就能获得65万的一个金额的赔付,保险的价格不变,真是太划算了。

癌症保障够不够走心?——3次赔,全网一支独秀

很多小伙伴可能对癌症多次赔付的概念不是很了解,学姐之前写过详细的介绍:

《「癌症多次赔」有必要附加吗?不搞懂这几点小心白花钱!》weixin.qq.275.com

从大部分保险公司的理赔年度报告里可以得到一个结论,癌症是重疾理赔里排名第一的疾病,是人类头号杀手。

癌症不但发病率高,还有很多挑战要克服:

治疗方式庞杂,要耗费很高的财力、人力和物力成本;

复发、转移、新发风险高,癌症可是非同小可,伴随血液的流动,癌细胞会在血液中扩散、生长,并且因为患者长期坚持服药、化疗等,抵抗力比较差,罹患其他癌症的概率大大提升。

治疗周期长,是一场持久战;

学姐通过中国抗癌协会里,找到了一系列和抗癌明星有关的文章,深知抗癌不是转眼之间就能治好的,它是一个漫长的治疗过程,有18年、19年、22年、30年……

这场战役能够打赢的关键在于家底够不够雄厚,有钱才能支持这么久的治疗,而没钱连治都治不了。

质子重离子是目前治疗癌症最好的手段,一个疗程的费用大概在30万,如果是疑难杂症那么花费会更多。所以如果想要尝试先进的治疗技术,我们就得有足够的钱,毕竟治病是个无底洞。

当然,治病的同时,还需要确保整个家庭能正常生活(孩子的教育费用、父母的养老金以及其他相关债务……),这些生活其他方面需要的钱简直也是天价,想仅仅靠之前打拼挣来的的钱维持是绝对不够的。

为了更好地抵挡我们以后也许会遭受的风险,凡尔赛1号(定期版)比主流癌症的二次赔还要多一次赔付机会,让我们在出险后能得到更多的理赔。

就是说癌症最多可理赔3次,就拿50万的保额来说,最高理赔是有190万的,让我们对遇到癌症风险时能赔的钱有一个了解,将一些事情变得可控。

学姐总结

关于中症赔付比例,凡尔赛1号(定期版)是只有50%的,相比市面上的产品少了10%,确实不算出彩,但它其实是为了降低保费,让预算不足的朋友也有机会享有其全面且优质的保障。

中症也是大家的一个可选项,可以按照需求选择,大家如果很重视中症的赔付比例,那么你可以选择它的终身版本,因为可以赔偿75%的基本保额。

不过学姐还是要提醒大家,买重疾险要注重它的保障,可不能忽视了它的重点,市面上目前还没有毫无瑕疵的产品,最应该保障的地方还得是在我们需要的地方例如重大疾病和癌症等,这才是有利于我们消费者的地方!

而更令人震惊的是,凡尔赛1号(定期版)的重疾额外赔偿可以覆盖至65周岁,癌症最高能赔偿3次,可见在消费者最需要的重疾和癌症保障上,凡尔赛1号(定期版)丝毫不逊色其他同类型产品啊!

以上就是我对 "凡尔赛1号重疾保险定期版性价比很好"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 宏创百万关爱医疗险理赔容易吗

- 下一篇: 安邦保险有限公司服务可不可信

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

最新问题

最新问题

-

01-21

-

01-21

-

01-21

-

01-21

-

01-21

-

01-21

-

01-21

-

01-20

-

01-20

-

01-20