小秋阳说保险-北辰

最近有听到保险界大哥平安保险为了馈还新老顾客,适时上线了金瑞人生的金险产品,包括了养老、财富传承以及教育等多种职能,一经推出就博得了很多小伙伴们的眼球!

既然这款名叫金瑞人生21的产品这么优秀,我们怎么可以错过这么优秀的产品呢?一起来分析一下金瑞人生21的保障责任以及收益情况到底如何吧!

然而学姐要给大家一个忠告,年金险背后有很多陷阱,贴心的学姐帮大家整理了年金险这些常见的坑: 《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

接下来我们就要回归主题,开始测评啦!

一、金瑞人生21的保障责任大起底!

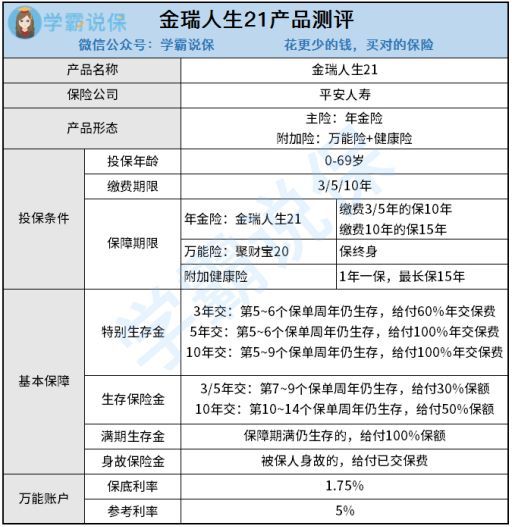

老规矩,学姐先行奉上金瑞人生21产品图:

金瑞人生21是平安保险公司承保的,平安金瑞人生年金保险、平安聚财宝终身寿险和平安附加轻症陪护疾病保险构成了这款年金险学姐带着大家一起了解一下这款产品的基本形态吧!

1、年金领取方式灵活

特别生存保险金、生存保险金以及满期生存金这三种领取方式都可以领取金瑞人生21的年金因此,年金领取途径非常优秀。

那么在上述三种领取保险金的方式在第5个保单就可以领取。

如果中途很不幸运身故了,金瑞人生21里也包括了身故保险金,这也变相地替离世者的家人缓解了一些财务压力!

所以,除了上文中说到的年金险以外,不管买任何保险,学姐提倡大家购买拥有身故责任的产品,因为它对于大家而言,是很重要的!

不相信的话,大家可看看专业人士是如何分析身故责任的重要性:《买保险不带身故也可以?太天真了吧?》weixin.qq.275.com

值得称赞的是金瑞人生21附带了万能账户,看起来很不错!但是仔细分析这保底利率,只有1.75%,这低的有些离谱了!

想必大家都了解,有配置万能账户服务的年金险,倘若被保人不把收益提现,这个收益将自主的进入万能账户形成二次增值!

大家想必都对这样钱生钱,利滚利的操作很感兴趣吧!然而,万能账户在进行了增长价值时,只能依据当前的结算利率(现行利率)进行增值,目前最差的结果就是按照保底利率1.75%来进行一定的增值,要是这样的话,那相比市面上那些保底利率有3%的同类型产品来讲,金瑞人生21就很逊色了!

假设30岁投保,那么被保人要到100岁的收益率才能达到2%,在保险合同上表示,保证投资收益在利率之上是不确定的。

这也充分说明了,这款产品的万能账户在结算时的利率是很不稳定的,这不确定的因素着实也太多了些!

那上面说的就是金瑞人生21的基本保障形态,这么一说问题都不大,大家之所以不要着急下手,是因为金瑞人生21的收益还不够清楚!请大家别间断,继续读下方的文字。

二、看完金瑞人生21的收益,果断走人...

关于金瑞人生21的收益,学姐整理在下图:

通过金瑞人生21的收益情况,学姐现在就为大家详细分析一下这款产品每个保险金的收益情况:

1、特别生存金

金瑞人生21的特别生存金分为3年缴/5年缴/10年缴,那学姐折中选择5年缴为例,第5-6个保单内周年仍生存的话,结果就是给付100%年缴费。

从保单生效的第五年起便可以从中获取收益十万元,这一点上图清晰显示。

但学姐发现其中的一点奥秘,那就是金瑞人生21其中内部的利润率仅仅为0.68%,相对比有一些利润率达到3、4%的同性质产品的话,这确实太难以比较,金瑞人生确实不太可以!

不信的话,大家对比爱心人寿守护神这款理财型产品就知道了:《爱心人寿守护神2.0终身寿停售在即,算完真实收益我震惊了!》weixin.qq.275.com

2、生存保险金

学姐同样选择5年缴,那在第7-9个保单周年仍生存的话,即可给付30%年缴保费。

经过一番周密的测算可以明白,那就是客户可以在36-38岁之间总共拿到200976元人民币,这个收益似乎还挺优秀!

只是跟这十款收益喜人的理财型保险来做比较,金瑞人生就不太行了:《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

3、满期保险金

假设投保金瑞人生21年金险,选择保10年。

如果没有在保险期满后一次性给付满期生存保险金100%保额就无法终止保险合同。

那除去身故保险金的话,投保金瑞人生21分5年缴,那么没有到保单最后一年就无法拿到金瑞人生21的全部回本519758元,学姐为10年的时间才赚了19758元而感到震惊!

有着4/5年可回本的年金险产品的对照,金瑞人生21年金险十分垃圾!

三、学姐总结

总体而言,就基本保障责任来看,金瑞人生21年金险并无不妥,可是得知金瑞人生21年金险收益后,学姐真的无法忍住吐槽的欲望,只有此案交纳50万保费,到了第十年才开始回本,真是不理解!

因此,大家得明白,大家要核算过收益之后再来做决策,

那么,学姐今天的测评到这里就没有了!如果你还想深入了解有关理财的东西,关注学姐,你会找到你想知道的答案!

以上就是我对 "金瑞人生异议"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 德华安顾人寿巴纳德尊享版管肠癌

- 下一篇: 万年松优享版保哪些大病

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-22

-

06-22

-

06-22

-

06-22

-

06-22

-

06-22

-

06-22

-

06-22

-

06-22

-

06-22

最新问题

最新问题

-

08-01

-

08-01

-

08-01

-

08-01

-

08-01

-

08-01

-

08-01

-

08-01

-

08-01

-

08-01