小秋阳说保险-北辰

前几天,一名27岁的网红——唐痘痘不幸逝世。是由于胰腺炎发烧,没有及时送去医院抢救,等到病情加重,蔓延到心脏,救治时已为时已晚。

现代人大多数都有这样错误的认识:忽略身体不适,觉得过几天就好了,直到病情越来越严重,才想着去医院检查一下,幸运的话,可以直接治好,若是真的不幸,像是唐痘痘那样离开了人世。

所以啊,我们一定不能随意忽视身体给出的信号,需要运用一些外力手段,逐渐增添对自身的保障,比方保险。

即便在现实生活里面,保险被大伙重视,不过也存在少数人群担忧自己投保后,要是不出险,保费就白白浪费了,于是,此时大家的关注点就转到了“既能保生又能保死”的两全险上,然后不断地寻找值得投保的两全险产品。

不过这段时间长城白马关两全险拥有较高的人气,那接下来学姐可要详细了解它一下。

开始之前,大伙们可以先来大概了解下有关两全险的知识内容:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

一、长城白马关两全险的优点有哪些?

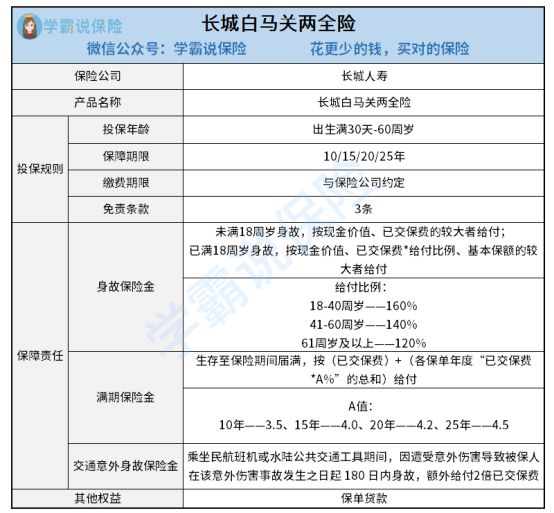

首先,我们还是跟之前一样,先具体看一下长城白马关两全险的保障图:

如图所示,长城白马关两全险的投保年龄为出生满30天-60周岁,保障期限有四种选择,分别是保10/15/20/25年,缴费期限具体选多少年,可以和保险公司经协商达成一致意见。那这款产品究竟有哪些长处?学姐这就给你们娓娓道来!

1. 交通意外身故保险金贴心

被保险人以乘客的身份在乘坐公共交通工具期间,因意外伤害造被保人死亡且时间在 180 日以内,保险公司不但要将身故保险金赔付给被保人,还会额外给付2倍已交保费。

如今,大家出行乘坐出租车、火车、飞机等交通工具的几率是很大的,而万一因为交通事故而死亡,那不仅会给家人带来情感上的打击,也会耗费不少钱。

而长城白马关两全险从此类情况出发,准备了交通意外身故金,让被保人的家人能多获得一些保险赔偿,比较人性化。

2. 免责条款少

免责条款里面的内容是保险公司不需要承担责任的。换句话说,在被保人有免责条款中所规定的情况下,保险公司不会给被保人赔付。

所以对被保人而言,免责条款是越少越好的。如今市面上两全险一般都有7条左右的免责条款,少的话只有3条,多的话可能有十几二十条。

幸好,对于长城白马关两全险的免责条款的水平来说,在市面上都是最优的水平。

想必有些保险小白不是特别了解免责条款,那么就来阅读一下这篇干货吧,相信看了以后你会茅塞顿开:

《保险的免责条款是什么?不懂可是要吃大亏的!》weixin.qq.275.com

二、长城白马关两全险隐藏的小缺陷,你了解吗?

尽管长城白马关两全险具有两个相当不错的优点,但学姐同时也发现了它的一些小缺点,那么现在大家可得跟进学姐的节奏继续往下瞧。

1. 身故保险金的给付比例不是很合理

首先我们要知道,给付比例,会和身故保险金的赔付有一定联系。而关于长城白马关两全险的给付比例具体设置如下:18-40周岁——160%、41-60周岁——140%、61周岁及以上——120%。

不知道各位是否有发现其中的问题,41-60周岁这个年龄段的朋友已经扛起了家庭经济的大旗,肩上所承担的责任并不小,一旦发生不幸,会给家庭经济带来毁灭的打击。

因此,在41-60周岁所设置的给付比例应该要与18-40周岁这个阶段的给付比例一样高,甚至更高才合理。

遗憾的是,长城白马关两全险在这方面不够贴心。

2. 其他权益不够丰富

长城白马关两全险在其他权益方面只支持保单贷款,而市场上一些两全险会设置保费自动垫交权益。

保费自动垫交,意思是当投保人出现经济困难无法缴纳保费,或者想不起来要交保费的时候,那么保险公司就会以合同的现金价值将投保人应该缴纳的保费给垫交上,使保障继续生效。

但长城白马关两全险并没有设置这个权益,所以说,难免让人感觉到失望。

对于长城白马关两全险这款产品其实还有不少其他方面的内容,学姐就不在这里多说了,想要掌握更多内容的可以看看这篇文章:

《长城白马关两全保险值得买?不看这篇文章小心吃亏!》weixin.qq.275.com

从整体上来看,长城白马关两全险的表现并不是很亮眼,虽然它的交通意外身故保险金贴心、免责条款少,但同时也存在着很多的缺点,比如身故保险金的给付比例不是很合理、其他权益不够丰富。若是各位小伙伴想要投保,一定好仔细考虑这款产品到底适不适合自己。

以上就是我对 "长城白马关两全险优缺点?是万能险吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 国联人寿鑫运金生终身寿这么便宜是真的吗?回本快吗?

- 下一篇: 泰康真守护两全险补充告知

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-11

-

03-11

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30

-

01-30