小秋阳说保险-北辰

近段时间有不少向学姐咨询理财产品的朋友,终归新的一年新的态势,是该好好理财了。

然而保险产品中的年金险和增额终身寿险用来理财都是比较适合的,以增额终身寿险为例,既设置了身故保障,还有助于养老规划和财富传承。

刚好华夏人寿最近新出了一款终身寿险——华夏南山松鑫享版,此刻就跟随学姐的脚步一起来看看这款产品是否适宜投保吧!

正式进行评估之前我们先来了解一下华夏人寿有何实力:

《华夏保险靠不靠谱?这些坑和套路你要知道!》weixin.qq.275.com

《华夏保险靠不靠谱?这些坑和套路你要知道!》weixin.qq.275.com

一、华夏南山松鑫享版终身寿险好不好?

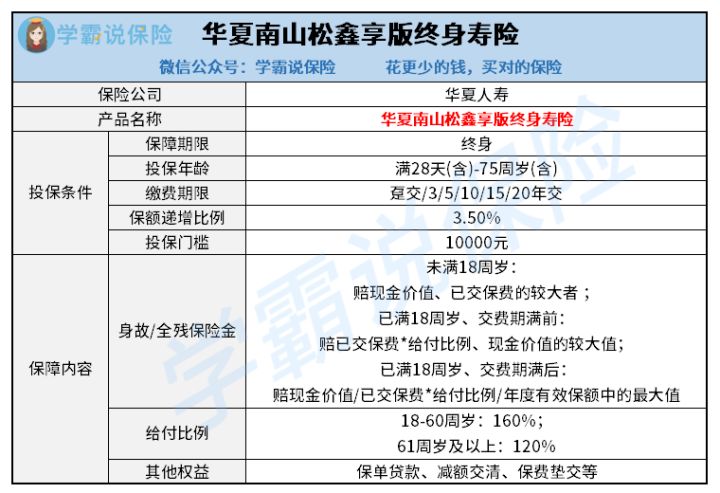

要想知道这款华夏南山松鑫享版终身寿险到底好不好,我们先对它的保障内容展开分析。

提议大伙儿看看学姐专门归纳的产品形态图:

如果觉得光看图片还是觉得比较晦涩难懂,没关系,学姐也收集总结出了文字版的保障内容详细介绍分析:

1.承保年龄较广

首先,这款华夏南山松鑫享版终身寿险在承保年龄方面设置得还是比较好的,下至出生满28天的婴儿、上至75周岁的古稀老人都在它的承保范围内。

不止可以为自己投保这款华夏南山松鑫享版终身寿险作为优化财务状况的工具,也可以为孩子、父母投保,在获得身故保障的同时还可以规划孩子的教育费用和老人的养老费用。

2.缴费期限还算灵活

其次,这款华夏南山松鑫享版终身寿险的缴费期限也比较灵活,一共有趸交、3年交、5年交、10年交、15年交、20年交6种缴费方案,大家可以合理安排,根据自己的实际状况来选择。

但是也有一个地方设置的不太好,这款华夏南山松鑫享版终身寿险的最长缴费期限仅为20年,目前市面上有很多产品,最长缴费期限为30年,和其相比,这样也没有减轻投保人的缴费压力。

3.保单权益不多

华夏南山松鑫享版终身寿险保单权益也只有几个,只有最基本的保单贷款、保费垫交、减额交清等常规保障。有很多实用性非常高的保单权益,如加保、减保、年金转换权等,在华夏南山松鑫享版终身寿险的条款中都没有提及,代表着这款产品很大几率不含有这些权益。

加、减保权益能够对后期保单保额进行相应调整,使得被保人的保障计划更符合实际,避免后期出现保费压力过大、保额不够用的情况。

同市面上那些可以提供这些权益的增额终身寿险进行对比,华夏南山松鑫享版终身寿险就显得表现平平了。

二、华夏南山松鑫享版终身寿险建议入手吗?

总而言之,这款华夏南山松鑫享版终身寿险尽管有着承保年龄广、保费缴费期限灵活的亮点,不过它也有比较明显的弊端。

它可能无法让消费者获得更多的保单权益,那么被保人所享受到的体验也很一般;同时,它的最长缴费年限比30年短,对经济状况一般的朋友们来说多少还是有点不友好。

另外,华夏南山松鑫享版终身寿险有一定的起投门槛,有1万元的起投金额,希望大家多多留意。

对于这款产品的收益表现,欢迎大家点击下面文章查看,因为文章内容有长度限制,学姐在这里就不赘述啦:

《华夏南山松鑫享版终身寿险的增额比例这么低,真的值得买吗?》weixin.qq.275.com

最后学姐再强调一下,在考虑入手这类理财产品的时候,不仅仅要注意到产品保障内容,其收益情况同样不可忽略。

大家要尽量对比多家产品,选择配置那些保障内容较为到位,收益情况也值得肯定的产品,比方说下面这几款优秀增额终身寿险就值得大家考虑:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

以上就是我对 "南山松鑫享版终身寿有必要买?每年领多少?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 荣华世家终身寿是坑吗?贵不贵?

- 下一篇: 家业常青G款终身寿险合同条款

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-11

-

03-11

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30

-

01-30

-

01-30

-

01-30

-

01-30