小秋阳说保险-北辰

在股市大跌、基金常绿逐渐“常态”下,追求收益透明稳定化、更低风险化的理财方式的人越来越多,比方说配置理财类保险。

类似于增额终身寿险跟年金险这类附加了理财属性的人寿保险,日益成为广大消费者的首选产品。

其实岁悦添富跟养多多2号就属于理财类型的保险产品,前者是增额终身寿险除此之外自带有年金转化权,后面一个则是高收益高年化率的养老年金险。

那么这两款产品究竟哪款更有投保价值呢?看完这篇测评后大伙心里就有所了解了。

在测评开始前,对保险不熟悉的朋友可以先来科普下相关保险知识点:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

《超全!你想知道的保险知识都在这》weixin.qq.275.com

一、太平岁悦添富年金险和养多多2号养老年金险的区别在哪?

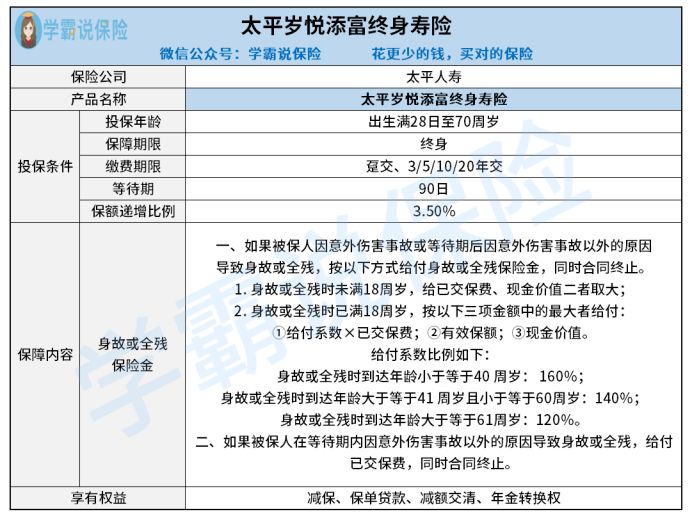

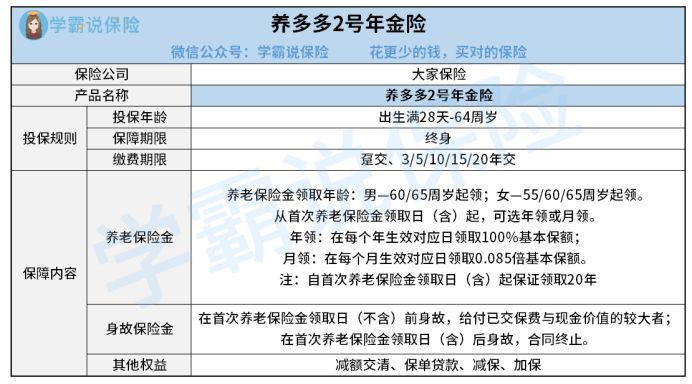

让我们分别来瞧瞧太平岁悦添富年金险和养多多2号养老年金险的保障图:

学姐将由投保条件以及具体保险细节上面来逐步分析比较岁悦添富跟养多多2号:

1、投保条件对比

进而在投保年龄上面,岁悦添富允许出生满28天到年龄70周岁范围的人们进行设定,但凡出生满28天到年龄64周岁人,都可以来选购养多多2号,前一个的投保年龄设定上限,显然要更高一些。

就保障期限的具体内容来看的话,岁悦添富跟养多多2号属于是一款可以保障终身的产品,投保成功以后,就直接可以让被保人享受到终身保障。

进而就从缴费期限方面来讲的话,岁悦添富专门配置了一次性缴纳、3年、5年、10年、20年交等各种缴费形式,不过养多多2号比较起来它来讲的话,就多出了一个15年交这种缴费期限形式,在后面的的缴费年限,很显然更符合不同消费者的实际需求。

学姐发现不少人对于趸交这种缴费方式存在疑虑,认为趸交肯定没有期交划算,真的是这样么?看这篇文章你就知道了:

《趸交是什么意思?有什么好处?》weixin.qq.275.com

2、保障内容对比

利用保障图,我们能够直接看得到,岁悦添富的保障内容比较直白,在保险期这个阶段,完全可以为被保人专门提供身故或者说全残保障。

但是,岁悦添富的保额每一年都以3.5%的比例进行递增,也表示着被保人活得更久的情况下,保单的现金价值也就会随之变得更加高了,后期可以通过退保取现这一方式来获取收益。

而且,养多多2号会在保险期间以内,从而,能够为被保人给付一定程度上的养老保险金,被保人年龄活得越大,能够成功领取到的养老金就越来越多了,并且,也可以顺利享受到这款产品所提供的身故保障。

更值得关注一下的是,养多多2号这款产品里面专门配置了有保证领取的,养老金能保证领取20年,即便说,被保人刚好再保险期间范围之内离世了,受益人仍旧能够领取还未领完的养老金。

像养多多2号这类能保证领取的年金险,市面上其实并不多见,不过学姐还是给大伙挖到了一款能保证领取的年金险:

《震惊!原来你是这样的「金盈年年养老年金险」!》weixin.qq.275.com

二、买理财保险之前要注意什么?

在买岁悦添富跟养多多2号这类带有理财性质的人寿保险期间,大伙需要注意的是是否已经配齐了纯保障型保险,就比如重疾险、医疗险等实用性较高的产品。

毕竟,最科学合理的买保险思路莫过于“先保障后理财”,那如果基础的人身保障还没有做到位的话,大家最好就不要考虑配置理财保险了。

最后,附上保险的购买技巧指南,大伙请查收:

《【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

还有一点就是,在选择保险产品时,一定得优先考虑保障内容、赔付比例等方面,不要因为是大公司的产品就盲目跟风购买,小公司的产品不一定就比大公司的产品差。

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03