小秋阳说保险-北辰

前段时间在网上,学姐看到报道了一篇这样的文章:丽丽(化名)是名活泼漂亮的高三学生,已经18岁了,奇怪的是,她有一天突然倒在地上,被送进了医院,经过医生检查,最后被诊断为宫颈癌患者。

学习保险的我,对疾病也有一定的了解,宫颈癌的发病率主要也集中在女性的中年时期。

一个18岁的孩子居然患上了宫颈癌,令人感到害怕。

尤其是年轻女孩,如果不关注自己的身体健康状况,存在不健康的生活习惯或者有一些放纵的行为,是会对自身带来很多严重健康问题。

所以女孩子一定要自尊自爱!养成讲究卫生的好的习惯,这也是对自己负责的一种。

女性健康问题需要被重视起来,这就要求女性给自己提供一套完善的保障机制,以便遇到事情能够有一个依靠,如果能入手一份可以保障女性高发疾病的商业保险就更好了。

对适合女性朋友入手的商业保险感兴趣的话,建议来看这篇科普: 《【女性疾病】能投保的产品名单新鲜出炉!》baoxian.275.comweixin.qq.275.com

《【女性疾病】能投保的产品名单新鲜出炉!》baoxian.275.comweixin.qq.275.com

为了保障女性的安全,京东安联推出了一款女性特定重疾险,很多朋友都想知道要如何看待这款产品?那今天学姐也这里为大家解答疑惑。

一、京东安联女性特定重疾险保障如何?

我们先来看一下保障形态图:

保障图很清晰,这三个保障计划是京东安联女性特定重疾险制定的,主要区别是保额以及对应的保费不同,保障内容区别不大。

下面学姐就直接对这款产品的优点和缺点进行分析一下,先看优点内容:

1、专属保障

京东安联女性特定疾病主要的保障对象是女性高发的重疾,有8种女性特定疾病已经在保障范围之内了,比如乳腺癌、宫颈癌等常见的女性重疾也是包含在其中的。

除此之外,也提供了意外身故或伤残保障,人生有很多意外,很多人或者事,都一去不复返,再也追不回来,所以有一项保险保障人的权益至关重要,对于投保人来说非常有用。

2、保费低

这款女性特定重疾险最出彩的点就是保费价格低,就相当于,20岁的女性朋友投资25万,一年只要63元;假设一位女性朋友30岁开始投25万保额,就相当于一年只需花费168元!

在重疾险里面,这个价格不算贵。剩下一顿饭钱就能买了。

实际情况是,京东安联女性特定重疾险能做到这么低价,完全是利用对保障内容进行缩减的方法做到的。

这款产品存在着很多不足:

1、保障时间短

女性特定重疾险将保障期设置为一年,到期后,就要再进行投保,

18岁或20几岁的女性还可以很容易重新投保这款产品,因为相比较年纪较大的女性来说,这个年级的女生,身体大多都很健康。

然而,年纪较大的女性不能与年轻的小姑娘相比,身体机能的下降或者曾经生过大病,这些都有可能成为被保险公司拒保的理由。

短期重疾险的价格与用户年龄有很大的关系,年龄越大,价格越贵,前期的价格并不高,一般来说就几百块而已,等年龄超过四十岁,那保价的费用可能上千块甚至更多了。

好的重疾险一般是可以保障终身的,或者能够提供长期的定期保障时间。

学姐教大家挑能够满足自己要求的重疾险保障期限,我们一起来学习一下吧:《重疾险大多是长期保障时间,应该选择保定期还是保终身好?》weixin.qq.275.com

2、保障内容不到位

目前市场上所推出的大部分重疾险,重、中、轻症这些基本保障都会囊括在内,不仅如此,优秀的产品更加会附加有其他的保障责任,为被保人提供了更加全方位的保障。

略有不足的是,京东安联女性特定重疾险没有这么做,只考虑到了8种重疾保障还有针对意外身故/伤残的保障,其他责任一个都没有了。

到底,一份优秀的重疾险是什么样子呢?不妨来看看这篇文章吧:《好的重疾险原来长这样!你被骗了这么多年...》weixin.qq.275.com

3、保额不充足

看看京东安联女性特定重疾险推出的三个保障计划,三个保障计划中保额最高的也有25万。

一般来讲,我们都用重疾险的保额来体现保险的杠杆作用,保险虽对于转移我们的病痛无能为力,但保险公司得赔给参保人相应保额的保险金,却可以转移由疾病带来的经济压力,使得我们无需再为钱而烦恼,能安心接受治疗,

为治疗重疾现下人均需花费30万左右,后期的康复治疗、收入损失等我们也要算上去,因此,重疾险的保额为50万是最合适的。

对重疾险保额有了了解,那买别的商业保险时,没有拿捏保额的经验的话,不妨把这份攻略当做参考:《保险买多少保额合适?说说里面的门道》weixin.qq.275.com

京东安联女性特定重疾险不需要很高的保费,我们无需过于要求完美,再说了,只有少数的18岁的女生可以做到经济独立,可以先购买这款产品做个短期过度,还是很划算的。

已经心动的女同学,先不要急着买,不如再深入认识一下这款产品的保障内容:《京东安联女性特定重疾保险热卖的背后,竟藏着这个缺陷……》weixin.qq.275.com

等到手头足够充裕了,就可以去选择长期重疾险。

二、适合女性购买的重疾险还有哪些?

学姐也为小伙伴们整理了两款优秀的长期重疾险,以下两款也非常适合女性投保:

往上看,那边是凡尔赛1号和康惠保旗舰版2.0的保障图,一看就知道,这两款保险的保障比起京东安联女性特定重疾要优秀的多,撇开重疾、中症跟轻症保障,还有其他更多保障责任。

下面,学姐来简单介绍他们各自的优势:

· 同方全球凡尔赛1号重疾险

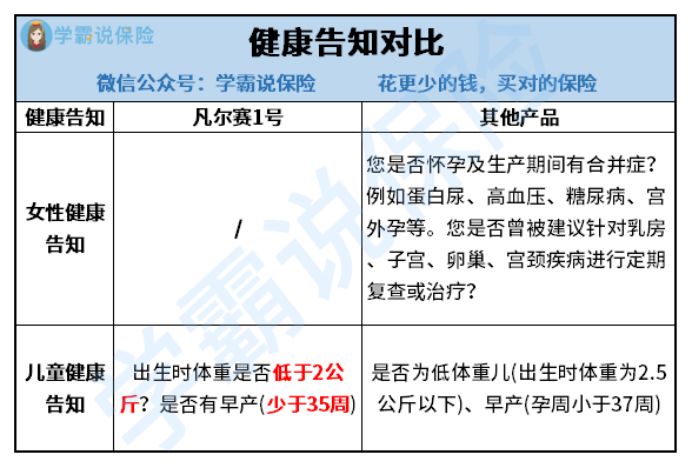

凡尔赛1号重疾险的健康告知比较贴心,其实,被保人身体上有点小毛病也是可以投保的。

眼下亚健康问题出现在女性身上的次数比较多,大多数的女性或多或少都有一些妇科疾病,很多时候会成为投保重疾险的绊脚石,在购买重疾险的时候,有健康告知。

如果小伙伴们对健康告知不了解,下面这篇文章就是为你们准备的:《保险公司的健康告知,是在刁难我们吗?》weixin.qq.275.com

但是凡尔赛1号没有任何的女性健康告知问题,女性顺利投保的可能性是更加高的。在广大女性同胞们看来真是太好了。

往下看是凡尔赛1号以及其他产品的健康告知比较内容:

另外,凡尔赛1号的疾病赔偿比例是处于比较高的,在60周岁的时候,若是确诊合同有包含的重大疾病,就可额外赔付80%的基本保额;

若是在60-65岁里面确诊为重大疾病可以额外赔付30%保额。

轻症和中症也提供了对应的额外赔付,通过比较得出的结论是这个产品比市面上那些没有额外赔付的产品好很多。

想要追求高质量、保障全面、价格实惠的重疾险产品的话,凡尔赛1号是个很好的选择哦。

如果已经打算投保这款保险,可以去看看这款产品的其他长处哦:《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

· 百年人寿的康惠保旗舰版2.0

康惠保旗舰版2.0值得年轻人选择,价格真的不高!

选择保终身,附加轻、中症保障。而且选择的产品是康惠保旗舰版2.0,并且投保人的年龄在18或是以上的年轻人来讲,年保费也不高,对于刚出校门,没有足够的经济条件的年轻人来说,这样的价格完全不用质疑他们都是可以接受得了的。

疾病保障力度的确很优秀,保障的重大疾病有包含了高发的女性疾病,倘若被保人在60岁之前被确诊得有重疾,可以额外赔付60%基本保额。

投保康惠保旗舰版2.0对年轻女生而言,是合适的,并且,它的具体保障内容在这篇文章里是有说明的,可以看一看:《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》weixin.qq.275.com

三、学姐总结

价格低的京东安联女性特定重疾险,但是保障不足,使保障的时间也很短,所以,关于年纪比较低的女生,可以买它来作为过渡产品或补充产品。

但是学姐建议,经济条件允许的话,考虑到自己的情况之后,还是建议优先购买保障比较周全的长期重疾险,上面介绍的这两款重疾险都挺合适的,随便选一个都可以。

如果想过多的了解其他的重疾险产品,为了方便大家快速的做出选择,学姐已经把市面上经济实惠,而且保障多的重疾险整理出来,可以在里面挑选:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "安联女性特定重疾险的长处"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 心无忧限制

- 下一篇: 40岁投保重大疾病保险划算吗多少钱一年

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

10-25

-

10-25

-

10-25

-

10-25

-

10-25

-

10-25

-

10-26

-

10-26

-

10-26

-

10-26

最新问题

最新问题

-

04-16

-

04-14

-

04-14

-

04-14

-

04-13

-

04-13

-

04-12

-

04-11

-

04-11

-

04-11