小秋阳说保险-北辰

想退保的人,最先想到的是,能退多少钱?怎样才能多退点?这份攻略可以帮到你: 《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

国寿鸿寿年金保险分红型退保可以退两部分: 1.现金价值

现金价值 = 投保人已缴纳保费 – 保险公司管理费用分摊 – 保险人向销售人员支付的佣金 – 保险公司承担保险责任所需要的纯保费 + 剩余保险费产生的利息

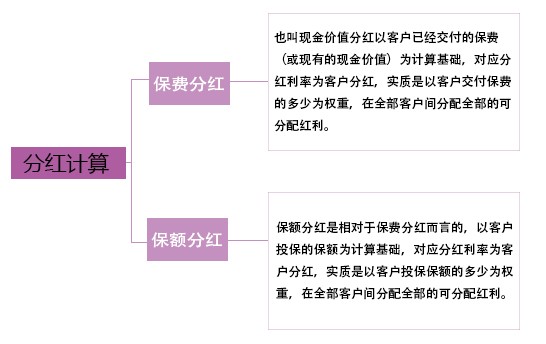

2.分红

一份保单能退多少钱,分为以下几种情况:

(1)全额退保

通常有三种情况可以全额退保:

1.犹豫期内退保

通常购买保险后都有犹豫期,如果是在犹豫期内退保,可以退全部保费,会扣取10元左右的工本费用,一般签收合同回执后开始算犹豫期,一般是10天左右,规定会写进合同。

2.被代签名

因为一些业务员操作不规范,保险合同的签名是被代签的,这种情况下申请退保是可以返还全额保费的。

3.有证据

如果有代理人违规操作或者欺骗了消费者的证据,这时候可以也申请全额退款。

(2) 退回现金价值

如果是犹豫期之外退保,只能退现金价值,而且有现金价值的是储蓄型人身保险,比如养老保险、两全保险、终身寿险、一年期以上的定期寿险、长期消费型重疾险、储蓄型重疾险、万能险和分红保险等;一年期的医疗险,意外险等等一般没有现金价值。

想知道保单现金价值,可以看合同或者给保险公司打电话询问,可以用这个方式算:

(3) 退回现金价值+分红

现金价值上面说了,这里说一下分红。一般分为两个部分,一部分是已经固定的保险金会给到客户,另一部分给客户的保险金会因保险公司经营情况不同而不同,这一部分就是红利,没有固定值。具体整理在这:《揭秘分红险的神秘面纱》weixin.qq.275.com

可以发现,如果已经超过了犹豫期再退保,能退回的只有少于所交保费的钱,也就说会有亏损,如果非要退保,先看看这份细节:《保险退保时要留意哪些细节?》weixin.qq.275.com

以上就是我对 "国寿鸿寿年金保险 分红型 现在想退保,怎么算"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

萌既然都交了三年了,为什么要退?退保有损失的。对你不划算的。

萌既然都交了三年了,为什么要退?退保有损失的。对你不划算的。 -

Shailene🌸退保=现金价值 分红或者万能账户价值 现金价值在你合同的前几页; 分红和万能账户价值需要打95567查询;

Shailene🌸退保=现金价值 分红或者万能账户价值 现金价值在你合同的前几页; 分红和万能账户价值需要打95567查询; -

睫毛弯弯通常退保只要提交了相关材料,就可以正常解除合同,3-7个工作日即可到账,同时也会有短信提醒。 如果题主还没收到消息,可拨打百年客服95542催促,并要求知道进程。 退保对于投保人来说有损失,对于保险公司来说,已经通过精算把这种损失计算在保费中了,所以保险公司是没有损失的,通常也不会不给退保,当然,退保时都会劝说的。

睫毛弯弯通常退保只要提交了相关材料,就可以正常解除合同,3-7个工作日即可到账,同时也会有短信提醒。 如果题主还没收到消息,可拨打百年客服95542催促,并要求知道进程。 退保对于投保人来说有损失,对于保险公司来说,已经通过精算把这种损失计算在保费中了,所以保险公司是没有损失的,通常也不会不给退保,当然,退保时都会劝说的。 -

希很多保险都有10-15天的犹豫期,主要是为了保障投保人的利益。这期间里,如果投保人后悔了,可以随时申请撤销保险合同,保险公司会把保费全额退还给你,最多也就扣收10块钱的工本费。如果已经过了犹豫期,除非你能申请保单无效,否则都不能拿回全部保费。 但是申请保单无效并不容易,你需要有足够的理由,也要掌握足够的证据。比如:保单的回执、投保单、投保提示书、风险提示都不是你亲自抄写的;被保险人的签名不是你本人签的;保险公司的电话回访没有打给你本人,回访的过程没有提示相关风险。如果发生上述情况,你可以向相关部门提起申诉,如果证据有效,就有可能成功解除合同。 办理退保要注意以下几点:1.申请退保的资格人为投保人。如果被保险人申请办理退保,须取得投保人书面同意,并由投保人明确表示退保金由谁领取。2.投保人申请退保,合同生效满两年的,保险公司收到退保申请后退还保单现金价值;缴费不满两年的,保险人收取从保险责任开始之日起至解除之日止期间的保险费后,剩余部分退还给投保人。3.退保人在办理退保时要提供以下文件:(1)投保人的申请书,被保险人要求退保的,应当提供投保人书面同意的退保申请书;(2)有效力的保险合同及最后一次缴费凭证;(3)投保人的身份证明;(4)委托他人办理的,应当提供投保人的委托书、委托人的身份证。 为了维护保险人或被保险人的利益,在下列条件下,投保人或被保险人不能办理退保手续:(1)已发生伤残医疗赔付的保单;(2)已到生存领取期的保单(投保人已完成缴费义务,避免投保人为了自己的利益,损害被保险人的利益)。

希很多保险都有10-15天的犹豫期,主要是为了保障投保人的利益。这期间里,如果投保人后悔了,可以随时申请撤销保险合同,保险公司会把保费全额退还给你,最多也就扣收10块钱的工本费。如果已经过了犹豫期,除非你能申请保单无效,否则都不能拿回全部保费。 但是申请保单无效并不容易,你需要有足够的理由,也要掌握足够的证据。比如:保单的回执、投保单、投保提示书、风险提示都不是你亲自抄写的;被保险人的签名不是你本人签的;保险公司的电话回访没有打给你本人,回访的过程没有提示相关风险。如果发生上述情况,你可以向相关部门提起申诉,如果证据有效,就有可能成功解除合同。 办理退保要注意以下几点:1.申请退保的资格人为投保人。如果被保险人申请办理退保,须取得投保人书面同意,并由投保人明确表示退保金由谁领取。2.投保人申请退保,合同生效满两年的,保险公司收到退保申请后退还保单现金价值;缴费不满两年的,保险人收取从保险责任开始之日起至解除之日止期间的保险费后,剩余部分退还给投保人。3.退保人在办理退保时要提供以下文件:(1)投保人的申请书,被保险人要求退保的,应当提供投保人书面同意的退保申请书;(2)有效力的保险合同及最后一次缴费凭证;(3)投保人的身份证明;(4)委托他人办理的,应当提供投保人的委托书、委托人的身份证。 为了维护保险人或被保险人的利益,在下列条件下,投保人或被保险人不能办理退保手续:(1)已发生伤残医疗赔付的保单;(2)已到生存领取期的保单(投保人已完成缴费义务,避免投保人为了自己的利益,损害被保险人的利益)。 -

ck只能得到保单的现金价值,具体扣多少可以看一下合同。 超过犹豫期的退保视为正常退保。通常领取过保险金的保单,不得申请退保。正常退保一般要求保单经过一定年度后,投保人可以提出解约申请,寿险公司应自接到申请之日起30天内退还保单现金价值。保单现金价值是指寿险契约在发生解约或退保时可以返还的金额。 在保险契约中,保险公司为履行契约责任,通常需要提存一定数额的责任准备金,当被保险人于保险有效期内因故而要求解约或退保时,保险公司按规定,将提存的责任准备金减去解约扣除后的余额退还给被保险人,这部分金额即为保单的现金价值。

ck只能得到保单的现金价值,具体扣多少可以看一下合同。 超过犹豫期的退保视为正常退保。通常领取过保险金的保单,不得申请退保。正常退保一般要求保单经过一定年度后,投保人可以提出解约申请,寿险公司应自接到申请之日起30天内退还保单现金价值。保单现金价值是指寿险契约在发生解约或退保时可以返还的金额。 在保险契约中,保险公司为履行契约责任,通常需要提存一定数额的责任准备金,当被保险人于保险有效期内因故而要求解约或退保时,保险公司按规定,将提存的责任准备金减去解约扣除后的余额退还给被保险人,这部分金额即为保单的现金价值。 -

T/ami一、退保可以,不过要有所损失。商业保险所有的期缴产品提前退保都会有所损失,损失程度和缴费年限,和保险期限成正比。不过如果你真的不想再拥有这款保险当然是越早退损失越小。 二、你只需携带保单原件和本人身份证就可以到郑州所在地保险公司的经办机构做保单的迁移手续,只需签几个字几分钟时间就可以办理完毕。之后,如果你想退保,可以办理相应的退保手续。如果想继续持有,可以同时带着银行卡,做个银行代扣手续,以后续缴费时,只要你的账户内有足够资金,就由银行卡完成代扣代缴功能省时又方便。

T/ami一、退保可以,不过要有所损失。商业保险所有的期缴产品提前退保都会有所损失,损失程度和缴费年限,和保险期限成正比。不过如果你真的不想再拥有这款保险当然是越早退损失越小。 二、你只需携带保单原件和本人身份证就可以到郑州所在地保险公司的经办机构做保单的迁移手续,只需签几个字几分钟时间就可以办理完毕。之后,如果你想退保,可以办理相应的退保手续。如果想继续持有,可以同时带着银行卡,做个银行代扣手续,以后续缴费时,只要你的账户内有足够资金,就由银行卡完成代扣代缴功能省时又方便。 -

小包子😍XOXO犹豫期内退保没有损失,其余时间退保是非常不合适的,只能退现金价值,建议不要退保

小包子😍XOXO犹豫期内退保没有损失,其余时间退保是非常不合适的,只能退现金价值,建议不要退保 -

半截白菜作为平安保险专业的保险代理人,为了你的利益着想,我可以告诉你退保随时都可以,有退保金-----现金价值在两种情况下才会用到: 1、投保人退保或保险公司解除保险合同时,由保险公司向投保人退还的那部分金额。 2、具有借款功能的产品,投保人在向保险公司借款时,借款额度为现金价值的70%或 80%。 在通常情况下,保险公司根据保险事故的发生概率来确定保险费率,事故发生概率高则保险费率高,反之则保险费率低。 但在寿险当中,由于交费期一般比较长,随着被保险人的年龄增加,其死亡的可能性将越来越高,保险费率也必然逐渐上升直到接近100%,这样的费率,不仅投保人难以承受,而且保险也已经失去意义了。为此,保险公司在实际操作中往往采用"均衡保费"的办法,通过数学计算将投保人需要交纳的全部保费在整个交费期内均摊,使投保人每期交纳的保费都相同。被保险人年轻时,死亡概率低,投保人交纳的保费比实际需要的多,多交的保费将由保险公司逐年积累。被保险人年老时,死亡概率高,投保人当期交纳的保费不足以支付当期赔款,不足的部分将正好由被保险人年轻时多交的保费予以弥补。这部分多交的保费连同其产生的利息,每年滚存累积起来,就是保单的现金价值,相当于投保人在保险公司的一种储蓄。厘定费率时利率较高的产品现金价值会比较高,随着时间的推移,现金价值也会越来越高,越接近保额,最后等于保额。 根据《保险法》,保险公司在以下情况出现时,应当按照合同约定向投保人退还保单的现金价值:1、保险公司根据规定解除保险合同,且投保人已经交足二年以上保险费;2、以死亡为给付保险金条件的合同,自合同成立之日起二年内被保险人自杀;3、被保险人故意犯罪导致其自身伤残或死亡,且投保人已经交足二年以上保险费;4、投保人解除合同,且已经交足二年以上保险费。此外,《保险法》还规定,投保人、受益人故意造成被保险人死亡、伤残或疾病的,保险公司不承担给付保险金的责任。投保人已经交足二年以上保险费的,保险公司应当按照合同约定向其他享有权利的受益人退还保险单的现金价值。 现金价值还有一项功用就是借款。在西方发达国家,保单作为一种固定资产可以直接去银行抵押贷款。虽然我国目前还没有开通这项服务,但是客户可以去保险公司以保单作为质押,申请保险单借款,并按照约定的本息还给保险公司。贷款的额度控制在现金价值的70%以下。而在客户已经用现金价值中的一部分垫交保费的前提下,借款的额度则将控制在剩余现金价值的70%以下。如果客户碰到什么紧急开支,或资金周转问题,现金价值的这一功能就可以解客户的燃眉之急。 总之,客户碰到经济紧急状况时,一般都可以通过现金价值的后两种功能来缓解一时之需,如非必要,应尽量不要选择退保以免损失过大。

半截白菜作为平安保险专业的保险代理人,为了你的利益着想,我可以告诉你退保随时都可以,有退保金-----现金价值在两种情况下才会用到: 1、投保人退保或保险公司解除保险合同时,由保险公司向投保人退还的那部分金额。 2、具有借款功能的产品,投保人在向保险公司借款时,借款额度为现金价值的70%或 80%。 在通常情况下,保险公司根据保险事故的发生概率来确定保险费率,事故发生概率高则保险费率高,反之则保险费率低。 但在寿险当中,由于交费期一般比较长,随着被保险人的年龄增加,其死亡的可能性将越来越高,保险费率也必然逐渐上升直到接近100%,这样的费率,不仅投保人难以承受,而且保险也已经失去意义了。为此,保险公司在实际操作中往往采用"均衡保费"的办法,通过数学计算将投保人需要交纳的全部保费在整个交费期内均摊,使投保人每期交纳的保费都相同。被保险人年轻时,死亡概率低,投保人交纳的保费比实际需要的多,多交的保费将由保险公司逐年积累。被保险人年老时,死亡概率高,投保人当期交纳的保费不足以支付当期赔款,不足的部分将正好由被保险人年轻时多交的保费予以弥补。这部分多交的保费连同其产生的利息,每年滚存累积起来,就是保单的现金价值,相当于投保人在保险公司的一种储蓄。厘定费率时利率较高的产品现金价值会比较高,随着时间的推移,现金价值也会越来越高,越接近保额,最后等于保额。 根据《保险法》,保险公司在以下情况出现时,应当按照合同约定向投保人退还保单的现金价值:1、保险公司根据规定解除保险合同,且投保人已经交足二年以上保险费;2、以死亡为给付保险金条件的合同,自合同成立之日起二年内被保险人自杀;3、被保险人故意犯罪导致其自身伤残或死亡,且投保人已经交足二年以上保险费;4、投保人解除合同,且已经交足二年以上保险费。此外,《保险法》还规定,投保人、受益人故意造成被保险人死亡、伤残或疾病的,保险公司不承担给付保险金的责任。投保人已经交足二年以上保险费的,保险公司应当按照合同约定向其他享有权利的受益人退还保险单的现金价值。 现金价值还有一项功用就是借款。在西方发达国家,保单作为一种固定资产可以直接去银行抵押贷款。虽然我国目前还没有开通这项服务,但是客户可以去保险公司以保单作为质押,申请保险单借款,并按照约定的本息还给保险公司。贷款的额度控制在现金价值的70%以下。而在客户已经用现金价值中的一部分垫交保费的前提下,借款的额度则将控制在剩余现金价值的70%以下。如果客户碰到什么紧急开支,或资金周转问题,现金价值的这一功能就可以解客户的燃眉之急。 总之,客户碰到经济紧急状况时,一般都可以通过现金价值的后两种功能来缓解一时之需,如非必要,应尽量不要选择退保以免损失过大。 -

遥远这个就好像私了的过程,处理好私了的话就不会,没处理好,就会像你说的那样追究刑事。

遥远这个就好像私了的过程,处理好私了的话就不会,没处理好,就会像你说的那样追究刑事。 -

Amanda对这款产品不是很了解,如果是一般的理财产品的退保,只能返还现金价值,大概相当于保费的20-30%

Amanda对这款产品不是很了解,如果是一般的理财产品的退保,只能返还现金价值,大概相当于保费的20-30%

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05