小秋阳说保险-北辰

友邦保险公司怎么样,让我们抢先了解: 《一文带你了解,你不知道的【友邦保险】》weixin.qq.275.com

《一文带你了解,你不知道的【友邦保险】》weixin.qq.275.com

友邦保险靠不靠谱,可不可信,会不会骗人的问题,您大可放心。因为所有的保险公司都有银保监会管理,是绝对正规、不会骗人的,一定会按照合同约定顺利理赔的。而且呀,成立一家保险公司最起码都要两个亿的资金(法律法规写得很清楚),能出得起这么多钱的公司绝对是可信、可靠的。

下面来看看关于友邦公司和产品的介绍吧!

一、友邦保险进入大陆

早在1919年,友邦就曾来到国内寻求发展,中间因为各种原因放弃了大陆市场,最后于1992年正式进入中国,目前总部设立在中国香港,并于同年在上海设立分公司,从时间上来说,算得上是一个百年企业了。

二、友邦保险成为国内唯一的外资独资保险公司

也正因为友邦成立之间早,因此成功避开了“外资比例不得超过公司总股本的50%”的约束,成为了国内唯一一家外资独资的保险公司。

三、友邦保险最新偿付能力

偿付能力代表了保险公司的理赔能力,是衡量保险公司财务状况的基本指标,偿付能力越高说明保险公司财务状况越稳定,保险公司倒闭的可能性就越小。

2020最新公布的核心偿付能力高达464.37%,可见公司资金十分充裕,不用担心倒闭的问题。

还有那些偿付能力高的保险公司呢?可以看这一份榜单:《2020年最新偿付能力排行,排名前十都有谁?》weixin.qq.275.com

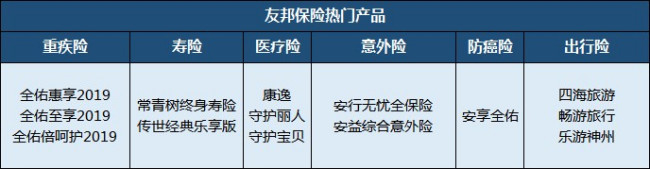

四、友邦保险热门产品

友邦保险的险种比较全面,含重疾险、医疗险、意外险、寿险、年金险等。如下图所示:

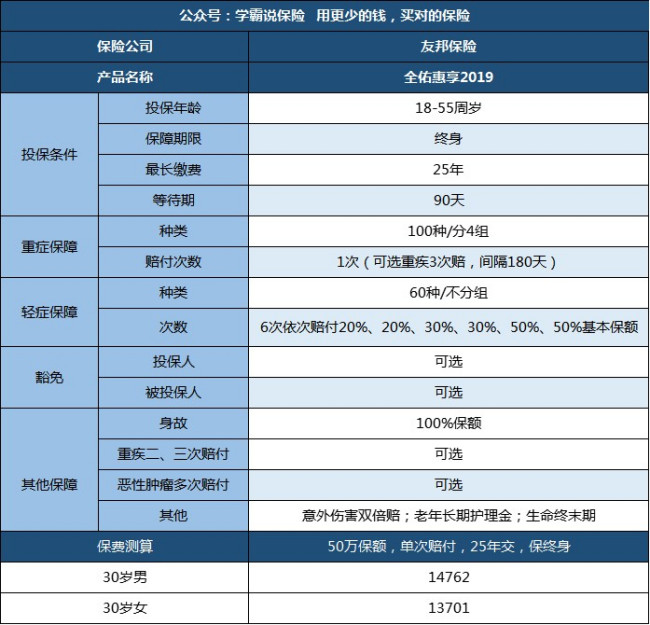

友邦保险值不值得买,得看具体的产品,我就挑一款产品来简单的介绍一下,以友邦目前主推的重疾险“全佑惠享2019”为评测对象:

优点:

1.基本保障够用:100种重疾、60种轻症包含了高发重疾和高发轻症,且含身故、全残保障;

2.可灵活选择保障:可选择附加重疾多次赔付、癌症多次赔付、意外伤害保障、被保人豁免

不足:

1.轻症保障存在隐形分组,比如脑疾病,四项仅赔付其中一项,而且前两次赔付比例仅有20%

2.性价比不高,保费负担重,不适合工薪家庭购买

总的来讲,友邦的背景还是很强大的,但是跟国内的一线品牌、比如平安、国寿等还是有不小的差距。如果是想买保险的话,更要注重产品本身,建议多对比同类产品:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "美国友邦保险是骗人的吗?我已亏了4000元"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

唐井先~社保代理,代办退休没有这个规定吧 这个可能是内部规定的 你具体去问一下吧 一般不会有这个规定的

唐井先~社保代理,代办退休没有这个规定吧 这个可能是内部规定的 你具体去问一下吧 一般不会有这个规定的 -

victor是有期限33天

victor是有期限33天 -

孟阿孟阿一定不能!!!!不要被骗了!全部不是在香港签的保单都是无效的

孟阿孟阿一定不能!!!!不要被骗了!全部不是在香港签的保单都是无效的 -

黑马 王亢艺川「加裕倍安保」系列中的「加裕倍安保(加强版)」特设癌症多重赔偿,为受保人于首次癌症索赔后提供额外2次赔偿,加强癌症保障,总赔偿额可达原有基本保额的260%。 只要受保人首次索赔的严重疾病为癌症,便无须再次缴付保费,而在对上一次诊断日最少3年后,若受保人仍患有癌症(不论是原有或新确诊癌症),可额外获得原有基本保障额80%的赔偿多达两次,为抗癌路上提供经济支持,让您安心继续接受治疗。 受保人需在第2次及第3次癌症诊断日后仍然生存最少15日。此癌症多重赔偿只会于癌症的危疾赔偿后生效,其保障期最长至受保人8 5岁,而前列腺肿瘤或甲状腺肿瘤的保障期则至受保人7 0岁。若受保人首次索赔是癌症以外的严重疾病,癌症多重赔偿将随即失效。 「加裕倍安保」系列优势: 1、危疾保障·人寿·储蓄 分红保险计划 2、100种疾病保障及癌症多重赔付 全面安心 3、首10年免费升级保障 额外35%-50%赔偿 2岁宝宝投保举例 2岁男宝宝,年缴保费1001美元,缴费期25年,保额10万美金,保障期终身,期满可拿回现金价值为:295万美金。 甲.严重疾病 若受保人不幸被诊断罹患「保障疾病一览表」中53项严重疾病的其中一项,将获支付一次过保额$106,716及首10年因严重疾病额外$53,358的赔偿(只限支付一次)。 乙.非严重疾病 若受保人不幸被诊断罹患「须作手术之脑动脉瘤」,将获支付$53,358预支保额及首10年因非严重疾病额外$26,679的赔偿(只限支付一次)。 癌症多重保障 若受保人不幸在第一次被诊断罹患癌症三年后再一次诊断罹患癌症,可获得一笔$85,373的赔偿(原有基本保额之80%)。而在第二次被诊断罹患癌症三年后再次不幸诊断罹患癌症,可获得额外一笔$ 85,373的赔偿(原有基本保额之80%)。(最多可获两次癌症多重赔偿) 早期危疾 除下列之早期危疾外,若受保人不幸被诊断罹患早期危疾,将获支付$21,343预支保额(每项早期危疾只限支付一次)。 1.「原位癌」:若受保人首次被诊断于受保器官群组罹患「原位癌」,可获支付$21,343预支保额。而受保人其后被诊断于另一不同的受保器官群组罹患第二次「原位癌」,可获支付第二次$21,343预支保额。此两次的赔偿总额以个人计不得超过$45,000。 2.「早期恶性肿瘤」、「微创进行直接的冠状动脉搭桥手术」、「周围动脉疾病的血管介入治疗」、「糖尿病视网膜病变」、「严重中枢神经性睡眠窒息症或混合性睡眠窒息症」、「严重阻塞性睡眠窒息症」及「严重精神病」:$21,343预支保额(各早期危疾 只限支付一次),此赔偿以个人计每项疾病不得超过$30,000。 3.「经皮穿刺冠状动脉介入」:$21,343预支保额(只限支付一次),此赔偿以个人计不得超过$45,000。 4.「骨质疏松症连骨折」:$10,672预支保额(只限支付一次)。此赔偿以个人计不得超过$15,000。 严重儿童疾病 若受保人在18岁前不幸被诊断罹患严重儿童疾病,每种受保的严重儿童疾病将获一次支付$21,343预支保额。每项赔偿以个人计不得超过$30,000。

黑马 王亢艺川「加裕倍安保」系列中的「加裕倍安保(加强版)」特设癌症多重赔偿,为受保人于首次癌症索赔后提供额外2次赔偿,加强癌症保障,总赔偿额可达原有基本保额的260%。 只要受保人首次索赔的严重疾病为癌症,便无须再次缴付保费,而在对上一次诊断日最少3年后,若受保人仍患有癌症(不论是原有或新确诊癌症),可额外获得原有基本保障额80%的赔偿多达两次,为抗癌路上提供经济支持,让您安心继续接受治疗。 受保人需在第2次及第3次癌症诊断日后仍然生存最少15日。此癌症多重赔偿只会于癌症的危疾赔偿后生效,其保障期最长至受保人8 5岁,而前列腺肿瘤或甲状腺肿瘤的保障期则至受保人7 0岁。若受保人首次索赔是癌症以外的严重疾病,癌症多重赔偿将随即失效。 「加裕倍安保」系列优势: 1、危疾保障·人寿·储蓄 分红保险计划 2、100种疾病保障及癌症多重赔付 全面安心 3、首10年免费升级保障 额外35%-50%赔偿 2岁宝宝投保举例 2岁男宝宝,年缴保费1001美元,缴费期25年,保额10万美金,保障期终身,期满可拿回现金价值为:295万美金。 甲.严重疾病 若受保人不幸被诊断罹患「保障疾病一览表」中53项严重疾病的其中一项,将获支付一次过保额$106,716及首10年因严重疾病额外$53,358的赔偿(只限支付一次)。 乙.非严重疾病 若受保人不幸被诊断罹患「须作手术之脑动脉瘤」,将获支付$53,358预支保额及首10年因非严重疾病额外$26,679的赔偿(只限支付一次)。 癌症多重保障 若受保人不幸在第一次被诊断罹患癌症三年后再一次诊断罹患癌症,可获得一笔$85,373的赔偿(原有基本保额之80%)。而在第二次被诊断罹患癌症三年后再次不幸诊断罹患癌症,可获得额外一笔$ 85,373的赔偿(原有基本保额之80%)。(最多可获两次癌症多重赔偿) 早期危疾 除下列之早期危疾外,若受保人不幸被诊断罹患早期危疾,将获支付$21,343预支保额(每项早期危疾只限支付一次)。 1.「原位癌」:若受保人首次被诊断于受保器官群组罹患「原位癌」,可获支付$21,343预支保额。而受保人其后被诊断于另一不同的受保器官群组罹患第二次「原位癌」,可获支付第二次$21,343预支保额。此两次的赔偿总额以个人计不得超过$45,000。 2.「早期恶性肿瘤」、「微创进行直接的冠状动脉搭桥手术」、「周围动脉疾病的血管介入治疗」、「糖尿病视网膜病变」、「严重中枢神经性睡眠窒息症或混合性睡眠窒息症」、「严重阻塞性睡眠窒息症」及「严重精神病」:$21,343预支保额(各早期危疾 只限支付一次),此赔偿以个人计每项疾病不得超过$30,000。 3.「经皮穿刺冠状动脉介入」:$21,343预支保额(只限支付一次),此赔偿以个人计不得超过$45,000。 4.「骨质疏松症连骨折」:$10,672预支保额(只限支付一次)。此赔偿以个人计不得超过$15,000。 严重儿童疾病 若受保人在18岁前不幸被诊断罹患严重儿童疾病,每种受保的严重儿童疾病将获一次支付$21,343预支保额。每项赔偿以个人计不得超过$30,000。 -

💋 周大大垃圾 公司买了补充医疗保险 今年住院 然后19000结果一毛钱不能报销 还说公司给的福利 没让自己掏钱 保费太少 所以保费范围就少 我问为什么保之前不说 业务员说 你们不清楚我可以去你们公司培训一下 无语了 对这种垃圾公司 垃圾业务员

💋 周大大垃圾 公司买了补充医疗保险 今年住院 然后19000结果一毛钱不能报销 还说公司给的福利 没让自己掏钱 保费太少 所以保费范围就少 我问为什么保之前不说 业务员说 你们不清楚我可以去你们公司培训一下 无语了 对这种垃圾公司 垃圾业务员 -

姿美汇-范范 (皮肤管理专家)平安是号称保险界的'黄埔军校',名声是不错的,一个人在平安做过一段时间,别的公司会很愿意要这种人的 从专业角度来看,友邦要比平安在经营管理水平、综合财务实力、服务网络、信用评级各方面都要优秀很多。毕竟人家是有着80多年的跨国经营历史,这一点儿不得不承认。只是相对来说,还是有差距, 但就目前情况来看,消费者投保主要还是要看所在区域的服务机构服务水平怎么样,产品目前差别都不大,因为都是由政府统一规定的底线和上线,保险公司灵活调整的空间不大。

姿美汇-范范 (皮肤管理专家)平安是号称保险界的'黄埔军校',名声是不错的,一个人在平安做过一段时间,别的公司会很愿意要这种人的 从专业角度来看,友邦要比平安在经营管理水平、综合财务实力、服务网络、信用评级各方面都要优秀很多。毕竟人家是有着80多年的跨国经营历史,这一点儿不得不承认。只是相对来说,还是有差距, 但就目前情况来看,消费者投保主要还是要看所在区域的服务机构服务水平怎么样,产品目前差别都不大,因为都是由政府统一规定的底线和上线,保险公司灵活调整的空间不大。 -

阳光小子你好啊,需要是理财的吗

阳光小子你好啊,需要是理财的吗 -

Irides第一次扣费是几号就是几号扣费,一般都是这样

Irides第一次扣费是几号就是几号扣费,一般都是这样 -

YTHe你自己拿注意吧,别人说的不一定客观. 这里我只向你推荐其中一个产品 友邦新险面市宝安个人意外险 友邦近日推出一款综合意外伤害保险计划。该保险计划提供了意外身故、残疾、烧伤保险金,意外医药补偿,意外事故双倍给付,意外住院给付四种保障,并且为客户设计了四种不同的保额计划可供选择。 险种特点 提供全面的意外伤害保障,包括意外身故\残疾\烧伤保险金、意外医药补偿、意外事故双倍给付、意外住院给付。不分职业等级(但拒保31种职业)。提供四种计划,客户可依照个人需要选择购买。不按年龄收费,投保年龄18至60周岁,可以续保至64岁。 险种分析 宝安个人意外伤害保险:因遭意外事故,且自该事故发生之日起180日内导致身故(不包括猝死)、不同程度的残疾或因遭受合同约定的意外烧伤且在该事故发生之日起90日内导致Ⅲ度烧伤,可获得百分之十至百分之百基本保险金额的赔偿。 附加宝康意外医药补偿医疗保险:若遭受附加合同所约定的意外事故,且自该事故发生之日起180天内因该事故所致伤害而经医院进行必要治疗按其在该事故发生之日起180天内已支出的、必须且合理的实际医药费用扣除免赔额后的余额给付意外医药补偿金。 附加特别加惠双倍给付意外伤害保险:在该附加合同有效期内,若被保险人遭受该附加合同所约定的特定意外事故,则按其附加的主合同或附加的附加合同所规定的保险责任给付后,再按同等金额进行给付。 附加意外住院给付收入保障保险:在该附加合同有效期内,因遭遇该附加合同约定的意外事故,且自该事故发生之日起180天内入住医院治疗,按该附加合同每日意外住院给付金额乘以住院日数给付补偿金。 客户购买建议 意外险产品一般分为意外伤害险和意外医疗险两类,意外伤害险的保险责任一般包含意外身故和意外伤残,有些"套餐"产品里,还会有乘坐公共交通工具的多倍赔付和烧烫伤赔付责任。意外医疗险的保险责任一般含有意外事故产生的门急诊医疗费用、住院费用的报销、意外住院补贴等,消费者可根据自身实际情况进行挑选,投保最适合自己的产品。 首先,意外险的费率(价格)不是与被保险人的年龄相关的,而与职业相关。职业风险越高,意外险的价格也越高。如果职业风险过高,意外险的价格甚至会高于购买定期寿险。这时,如果只求身故保障,那不妨考虑定期寿险。 其次,对意外医疗费的赔付往往容易产生纠纷。意外医疗险具有财产保险的损失补偿性质,如果被保险人从其他渠道获得了部分补偿,保险公司就只会承担剩下的费用。有的险种对意外医疗费用会有免赔额或免赔付比例,投保时要格外注意。 最后,提醒消费者在选择意外险产品时,不妨多看几家保险的意外险,尽量选择保障额度高、保障内容相对齐全、保险责任限制少的险种。建议选择意外险“套餐”或买附加意外险,一般情况下它们都比单独购买意外险更合算一些。

YTHe你自己拿注意吧,别人说的不一定客观. 这里我只向你推荐其中一个产品 友邦新险面市宝安个人意外险 友邦近日推出一款综合意外伤害保险计划。该保险计划提供了意外身故、残疾、烧伤保险金,意外医药补偿,意外事故双倍给付,意外住院给付四种保障,并且为客户设计了四种不同的保额计划可供选择。 险种特点 提供全面的意外伤害保障,包括意外身故\残疾\烧伤保险金、意外医药补偿、意外事故双倍给付、意外住院给付。不分职业等级(但拒保31种职业)。提供四种计划,客户可依照个人需要选择购买。不按年龄收费,投保年龄18至60周岁,可以续保至64岁。 险种分析 宝安个人意外伤害保险:因遭意外事故,且自该事故发生之日起180日内导致身故(不包括猝死)、不同程度的残疾或因遭受合同约定的意外烧伤且在该事故发生之日起90日内导致Ⅲ度烧伤,可获得百分之十至百分之百基本保险金额的赔偿。 附加宝康意外医药补偿医疗保险:若遭受附加合同所约定的意外事故,且自该事故发生之日起180天内因该事故所致伤害而经医院进行必要治疗按其在该事故发生之日起180天内已支出的、必须且合理的实际医药费用扣除免赔额后的余额给付意外医药补偿金。 附加特别加惠双倍给付意外伤害保险:在该附加合同有效期内,若被保险人遭受该附加合同所约定的特定意外事故,则按其附加的主合同或附加的附加合同所规定的保险责任给付后,再按同等金额进行给付。 附加意外住院给付收入保障保险:在该附加合同有效期内,因遭遇该附加合同约定的意外事故,且自该事故发生之日起180天内入住医院治疗,按该附加合同每日意外住院给付金额乘以住院日数给付补偿金。 客户购买建议 意外险产品一般分为意外伤害险和意外医疗险两类,意外伤害险的保险责任一般包含意外身故和意外伤残,有些"套餐"产品里,还会有乘坐公共交通工具的多倍赔付和烧烫伤赔付责任。意外医疗险的保险责任一般含有意外事故产生的门急诊医疗费用、住院费用的报销、意外住院补贴等,消费者可根据自身实际情况进行挑选,投保最适合自己的产品。 首先,意外险的费率(价格)不是与被保险人的年龄相关的,而与职业相关。职业风险越高,意外险的价格也越高。如果职业风险过高,意外险的价格甚至会高于购买定期寿险。这时,如果只求身故保障,那不妨考虑定期寿险。 其次,对意外医疗费的赔付往往容易产生纠纷。意外医疗险具有财产保险的损失补偿性质,如果被保险人从其他渠道获得了部分补偿,保险公司就只会承担剩下的费用。有的险种对意外医疗费用会有免赔额或免赔付比例,投保时要格外注意。 最后,提醒消费者在选择意外险产品时,不妨多看几家保险的意外险,尽量选择保障额度高、保障内容相对齐全、保险责任限制少的险种。建议选择意外险“套餐”或买附加意外险,一般情况下它们都比单独购买意外险更合算一些。 -

邱士勇购买保险,先选人,再选产品,最后选择公司。 而且保险公司也不仅仅只有这三家。范围很大。

邱士勇购买保险,先选人,再选产品,最后选择公司。 而且保险公司也不仅仅只有这三家。范围很大。

- 上一篇: 常州美国友邦保险公司怎么样?

- 下一篇: 乳腺增生太平洋金佑人生重疾险能赔么

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-19

-

06-19

-

06-19

-

06-19

-

06-19

-

06-19

-

06-20

-

06-20

-

06-20

-

06-20

最新问题

最新问题

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01