优质回答

小秋阳说保险-北辰

学霸说保险,专注保险测评!我收集整理了新华多倍保和其他保险公司重疾险的对比:感兴趣的可以看看 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

新华多倍保是一款多次赔付的重疾险,号称只需“交1次保费,最高可获7重赔付”。新华的多倍保真的如他所说,优惠这么大吗?下面就来详细分析一下,这里主要以成年版为例:

这个产品的优点有:

1、癌症多次赔付:癌症最多可赔付3次

2、特定重疾可以额外赔付20%的基本保额,例如白血病、骨癌等

这款产品的问题是:

1、轻症的分组有5组之多,还和重疾共用保额一般的重疾险里轻症是不分组的。就算你得了多种轻症,也只给你赔一种的钱,而且每种疾病只给赔一次。

2、保障内容的亮点不多,性价比不高。

3、赔付年龄限制:85岁前,重疾、轻症可以多次赔付,达到组别的赔付限额,该组保障终止;85岁后,累计赔付金额达到合同基本保额的话,合同就结束了。

由于这款产品待改善的地方太多,我就不在这一一列举了在这篇文章里有更多关于其不足的分析:《网上都说【新华人寿多倍保】不好,是真的吗?》weixin.qq.275.com

我建议在购买多次理赔重疾险前多看看其他产品的分析对比为了方便大家选择对比,我整理了一些性价比高的、轻症保障较好的重疾险产品:大家可以点进去看看《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "求帮分析:新华“多倍保障重大疾病保险”适合我吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:求帮分析:新华“多倍保障重大疾病保险”适合我吗

-

阿明单纯的比较产品,其实真的没意义。 客户考虑的出发点,是当下,可是保险,是买给未来的,所以,有些问题需要抽象而又长远的考虑。 不同险种的类型,没有可比性,这是一个误区。 客户主要考虑自身的需求,这点很重要,大众式的保险消费,看似正确,其实本身就是一个错误。 保险本身,是对未来风险的规避和未来生活的预期,真的属于私人定制的模式,明确自身需求而不是盲目从众,真的很重要,可以避免很多误区。 要了解产品形态,而不是单纯的罗列这些信息,不同的产品模式都有自身的特性,产品无所谓好坏,因为对所有客户都一致。 主要是产品如何规划的,是客户的未来利益能够相对最优,是个关键。 保险产品,除了产品本身之外,客户还需要考虑代理人诚信、专业因素。

阿明单纯的比较产品,其实真的没意义。 客户考虑的出发点,是当下,可是保险,是买给未来的,所以,有些问题需要抽象而又长远的考虑。 不同险种的类型,没有可比性,这是一个误区。 客户主要考虑自身的需求,这点很重要,大众式的保险消费,看似正确,其实本身就是一个错误。 保险本身,是对未来风险的规避和未来生活的预期,真的属于私人定制的模式,明确自身需求而不是盲目从众,真的很重要,可以避免很多误区。 要了解产品形态,而不是单纯的罗列这些信息,不同的产品模式都有自身的特性,产品无所谓好坏,因为对所有客户都一致。 主要是产品如何规划的,是客户的未来利益能够相对最优,是个关键。 保险产品,除了产品本身之外,客户还需要考虑代理人诚信、专业因素。 -

美乐这两款产品的话我都不太建议购买。对比如下,推荐一下第三款。

美乐这两款产品的话我都不太建议购买。对比如下,推荐一下第三款。 -

一朵小花儿单次赔付的重疾产品保费是最低的,多次赔付保费比普通重疾险贵得多。 由于多次赔付的重疾险增加了保障范围,“多次理赔”比“一次理赔”承保风险更大、保障更全,保费比一般的重疾险贵一些。 一般来说,每多一次赔付次数的增加(如二次赔付比一次赔付),保费会上涨5%-10%不等。 每次赔付之间都会有间隔期,有180天、365天不等,这段时间出险,保险公司是不赔付的。 多次赔付,是将多种疾病分组,其中任何一组只要确诊,投保人可获赔,但同一组别的重大疾病只能赔付一次,如果下次同样的疾病,保险公司是不赔付的。 多次赔付的理赔机率有多高? 人一生患重大疾病的概率是72%,其中癌症占75.2%,一年内第二次癌症复发率为8.03%,第三次为2.01%。 理赔率上,第二次概率为2.03%,第三次为0.01%,除癌症外,其余重疾第三次理赔率极低,可忽略不计。 想要足够保额的用户,经济条件有限的话,就建议选择单次赔付重疾产品。 只要足够保额,单次赔付也能发挥很大的价值。 但是对于那些有小毛病不断经常生病的人来说,多次赔付更适合! 经济条件好、预算充裕的消费者也可根据家族病史综合考虑选择多次赔付的

一朵小花儿单次赔付的重疾产品保费是最低的,多次赔付保费比普通重疾险贵得多。 由于多次赔付的重疾险增加了保障范围,“多次理赔”比“一次理赔”承保风险更大、保障更全,保费比一般的重疾险贵一些。 一般来说,每多一次赔付次数的增加(如二次赔付比一次赔付),保费会上涨5%-10%不等。 每次赔付之间都会有间隔期,有180天、365天不等,这段时间出险,保险公司是不赔付的。 多次赔付,是将多种疾病分组,其中任何一组只要确诊,投保人可获赔,但同一组别的重大疾病只能赔付一次,如果下次同样的疾病,保险公司是不赔付的。 多次赔付的理赔机率有多高? 人一生患重大疾病的概率是72%,其中癌症占75.2%,一年内第二次癌症复发率为8.03%,第三次为2.01%。 理赔率上,第二次概率为2.03%,第三次为0.01%,除癌症外,其余重疾第三次理赔率极低,可忽略不计。 想要足够保额的用户,经济条件有限的话,就建议选择单次赔付重疾产品。 只要足够保额,单次赔付也能发挥很大的价值。 但是对于那些有小毛病不断经常生病的人来说,多次赔付更适合! 经济条件好、预算充裕的消费者也可根据家族病史综合考虑选择多次赔付的 -

小虾已经关注您了,可以私聊,这里会被屏蔽

小虾已经关注您了,可以私聊,这里会被屏蔽 -

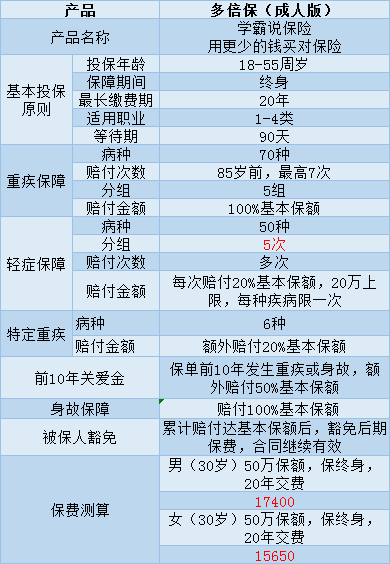

云淡风轻新华多倍保障重大疾病保险保障70种重大疾病,最多可赔付7次,即700%基本保额;50种轻症疾病,最多可赔100%基本保额;6种特定疾病额外给付,前十年赠送重疾/身故保额。以下是网上的分析:新华“多倍保”产品介绍谁能保:青少年版:30日-18岁(不含周岁)成年版:男性:18周岁-50周岁女性:18周岁-55周岁交多久:5年交、10年交、20年交保多久:终身等待期:90天这里有一个投保10万,20年的例子。新华“多倍保”优缺点分析:1、70种重疾:分为五组分别独立赔付,且同一组疾病可赔付多次:(1)第一组:癌症——100%基本保额×3次。(2)第二组:与心血管相关的疾病——100%基本保额。(3)第三组:与神经系统相关的疾病——100%基本保额。(4)第四组:与主要器官及功能相关的疾病——100%基本保额。(5)第五组:其他疾病——100%基本保额。等待期内患重疾赔付110%已交保费。优点分析:(1)重疾种类多,70种重疾保障范围很广。(2)70种重疾7次赔付,按照癌症、心血管、神经系统、器官和其他分为5组,每组可获赔一次,其中癌症组可以赔三次,最多可赔700%基本保额。缺点分析:(1)并不是确诊癌症,就有300%基本保额,而是首次确认理赔100%基本保额后,如不幸再次确诊恶性肿瘤,且后次确诊需满足5年恶性肿瘤等待期,则后次确诊恶性肿瘤视同初次发生,可再次赔付100%基本保额。(2)第一组癌症和第四组身体主要器官疾病也有5年等待期,其他组别前后项重大疾病确诊初也需满足1年等待期。2、50种轻症:分为五组(同上)分别独立赔付,且同一组疾病可赔付多次,每次赔付20%基本保额,每项轻症疾病赔付次数以一次为限,每项轻症疾病保险金额不超过20万元。优点分析:(1)50种轻症算是业内最多了,累计最高可赔100%基本保额(20%×5组)。(2)轻症保额与重疾保额为独立保额,轻症的赔付不影响重疾赔付。缺点分析:(1)轻症分为5组,那么赔付的概率就会降低。不过比起市面上很多轻症保额占用重疾保额,还只赔一次,多倍保算是开创了内地重疾险产品设计,重疾+癌症多重赔付的新标杆。3、前10年关爱保险金:成人客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,青少版客户如果10年内发生重大疾病,可获得100%基本保额的关爱保险金。优点分析:前十年有50%-100%的保额赠送,如果前10年发生重疾或身故,成年人可赔付150%基本保额,未成年人可赔付200%基本保额,特别关爱金,其实就是送了一个十年期的定期重疾含身故保障。4、特定重疾金:确诊脑癌、骨癌、白血病、胰腺癌、重大器官移植、冠状动脉搭桥术,再赔付20%基本保额。优点分析:6种特定重疾有1次额外赔付,除了赔付应赔的保额之外,多给20%,也就是说,遇到这几种病,可以赔120%基本保额。5、身故金:赔付基本保额。优点分析:不管是疾病还是意外身故,都可以赔付,属常规保障。6、被保险人重疾豁免保费:被保人一旦确诊重疾,免后期保费,而合同继续有效。优点分析:(1)这属于普通重疾险的常规保险责任,在交费期内得了一次重疾,后面的保费就都不用交了,剩下的保障都还有效。缺点分析:(1)和目前新上市的一些重疾产品的“轻症豁免”相比,还是不够全面。(2)无投保人豁免,当大人给孩子买保险,或是家庭经济支柱作为投保人时,投保人豁免就显得非常重要了,身故豁免、重疾豁免、轻症豁免,包含的越多越好,这相当于保障了两个人。不过您可以在投保时,要求附加一份投保人豁免保费。总结:随着医疗技术的进步,重大疾病的存活率和治愈率越来越高。传统的重疾险产品理赔一次重疾之后,保障就结束,然后也很难甚至无法再购买重疾险了。新华“多倍保”的疾病分组、多次赔付的产品设计,就解决了这一问题。“多倍保”不仅保障全面,理赔次数多,轻症赔付人性化,而且价格也算是良心价了,与市场上的其他重疾险产品,保障多了很多,价格并没有贵多少,性价比较高。

云淡风轻新华多倍保障重大疾病保险保障70种重大疾病,最多可赔付7次,即700%基本保额;50种轻症疾病,最多可赔100%基本保额;6种特定疾病额外给付,前十年赠送重疾/身故保额。以下是网上的分析:新华“多倍保”产品介绍谁能保:青少年版:30日-18岁(不含周岁)成年版:男性:18周岁-50周岁女性:18周岁-55周岁交多久:5年交、10年交、20年交保多久:终身等待期:90天这里有一个投保10万,20年的例子。新华“多倍保”优缺点分析:1、70种重疾:分为五组分别独立赔付,且同一组疾病可赔付多次:(1)第一组:癌症——100%基本保额×3次。(2)第二组:与心血管相关的疾病——100%基本保额。(3)第三组:与神经系统相关的疾病——100%基本保额。(4)第四组:与主要器官及功能相关的疾病——100%基本保额。(5)第五组:其他疾病——100%基本保额。等待期内患重疾赔付110%已交保费。优点分析:(1)重疾种类多,70种重疾保障范围很广。(2)70种重疾7次赔付,按照癌症、心血管、神经系统、器官和其他分为5组,每组可获赔一次,其中癌症组可以赔三次,最多可赔700%基本保额。缺点分析:(1)并不是确诊癌症,就有300%基本保额,而是首次确认理赔100%基本保额后,如不幸再次确诊恶性肿瘤,且后次确诊需满足5年恶性肿瘤等待期,则后次确诊恶性肿瘤视同初次发生,可再次赔付100%基本保额。(2)第一组癌症和第四组身体主要器官疾病也有5年等待期,其他组别前后项重大疾病确诊初也需满足1年等待期。2、50种轻症:分为五组(同上)分别独立赔付,且同一组疾病可赔付多次,每次赔付20%基本保额,每项轻症疾病赔付次数以一次为限,每项轻症疾病保险金额不超过20万元。优点分析:(1)50种轻症算是业内最多了,累计最高可赔100%基本保额(20%×5组)。(2)轻症保额与重疾保额为独立保额,轻症的赔付不影响重疾赔付。缺点分析:(1)轻症分为5组,那么赔付的概率就会降低。不过比起市面上很多轻症保额占用重疾保额,还只赔一次,多倍保算是开创了内地重疾险产品设计,重疾+癌症多重赔付的新标杆。3、前10年关爱保险金:成人客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,青少版客户如果10年内发生重大疾病,可获得100%基本保额的关爱保险金。优点分析:前十年有50%-100%的保额赠送,如果前10年发生重疾或身故,成年人可赔付150%基本保额,未成年人可赔付200%基本保额,特别关爱金,其实就是送了一个十年期的定期重疾含身故保障。4、特定重疾金:确诊脑癌、骨癌、白血病、胰腺癌、重大器官移植、冠状动脉搭桥术,再赔付20%基本保额。优点分析:6种特定重疾有1次额外赔付,除了赔付应赔的保额之外,多给20%,也就是说,遇到这几种病,可以赔120%基本保额。5、身故金:赔付基本保额。优点分析:不管是疾病还是意外身故,都可以赔付,属常规保障。6、被保险人重疾豁免保费:被保人一旦确诊重疾,免后期保费,而合同继续有效。优点分析:(1)这属于普通重疾险的常规保险责任,在交费期内得了一次重疾,后面的保费就都不用交了,剩下的保障都还有效。缺点分析:(1)和目前新上市的一些重疾产品的“轻症豁免”相比,还是不够全面。(2)无投保人豁免,当大人给孩子买保险,或是家庭经济支柱作为投保人时,投保人豁免就显得非常重要了,身故豁免、重疾豁免、轻症豁免,包含的越多越好,这相当于保障了两个人。不过您可以在投保时,要求附加一份投保人豁免保费。总结:随着医疗技术的进步,重大疾病的存活率和治愈率越来越高。传统的重疾险产品理赔一次重疾之后,保障就结束,然后也很难甚至无法再购买重疾险了。新华“多倍保”的疾病分组、多次赔付的产品设计,就解决了这一问题。“多倍保”不仅保障全面,理赔次数多,轻症赔付人性化,而且价格也算是良心价了,与市场上的其他重疾险产品,保障多了很多,价格并没有贵多少,性价比较高。 -

无限法度重大疾病保险一般来说还是值得买的,通常会组合几十种重大疾病,不知道你的是不是,如果确实想退保,够买保险的时候应该提供过现金价值表,里面就是退保的金额,简单算一下就知道了。一般会比本金少,越早退的越少

无限法度重大疾病保险一般来说还是值得买的,通常会组合几十种重大疾病,不知道你的是不是,如果确实想退保,够买保险的时候应该提供过现金价值表,里面就是退保的金额,简单算一下就知道了。一般会比本金少,越早退的越少 -

风之诺这两个比新华的多倍保好。经办人很重要,负责任的都替你办好,理赔也快顺。

风之诺这两个比新华的多倍保好。经办人很重要,负责任的都替你办好,理赔也快顺。 -

Mina Wen退不多少钱,因为他要扣好多费用,如果要继续交没有经济来源以后再退损失更多

Mina Wen退不多少钱,因为他要扣好多费用,如果要继续交没有经济来源以后再退损失更多 -

砰💨不是一个等级根本没有办法来对比,平安福是综合全面保障计划。费率是平安福唯一一个在国内,做4.0费率的。只有在你使用的时候才能感受到它的好

砰💨不是一个等级根本没有办法来对比,平安福是综合全面保障计划。费率是平安福唯一一个在国内,做4.0费率的。只有在你使用的时候才能感受到它的好 -

放空的心站在中立的角度来讲有利有弊,但还是不建议购买。 和同类产品相比,性价比真的没那么高。 优点: 1、重症赔付间隔短,赔付次数多 除了癌症要求间隔5年,第一组和第四组要求间隔五年以外,其他组别之间重疾间隔为一年,相对来说时间很短。 而且每个组别都有自己的额度,只要额度不为零,意味着满足间隔时间要求,就可以赔,赔付次数多。 2、增加特定重疾额外赔和关爱金 对于发生的脑癌、白血病等6类高发重疾可以额外赔保额20%。而且承保前10年发生意外身故或重疾,额外赔保额50%,两者仅给付一项。 这个条款大幅提高赔付金额,十分吸引人。 缺点: 1、轻疾分组赔,提高了门槛 市场上常见重大疾病保险中,轻疾都是单独列明,不会跟重疾捆在一起,两者互不影响。 但是对于新华多倍保来说,万一发生重疾,单独额度用完,本组内的所有轻疾全部失效。 2、轻疾和重疾共享保额 新华重疾赔付是要求,单组内保额减去已经赔付的保额。如果单独保额30万,发生轻疾赔过2次,累计赔了12万,那么重疾只能赔18万,羊毛出在羊身上。 3、轻疾理赔初次确证无豁免 常见重大疾病,只要初次发生轻疾,就可以免交所有保险费。 但是新华多倍重疾成人版要求累计赔付达到基本保险金额才能豁免后续保费,豁免门槛高。 4、费率高 和其他同类型产品相比,新华多倍保的费率真的特别高! 相比多次赔付型的重疾险:工银安盛御享人生、同方全球多倍保、瑞泰人寿瑞享安康等高50%。 相比单次赔付的重疾险:弘康人寿健康人生、百年人寿康惠保、昆仑健康健康保高120%。 这些多出来的钱,足够再配置一份定期寿险。

放空的心站在中立的角度来讲有利有弊,但还是不建议购买。 和同类产品相比,性价比真的没那么高。 优点: 1、重症赔付间隔短,赔付次数多 除了癌症要求间隔5年,第一组和第四组要求间隔五年以外,其他组别之间重疾间隔为一年,相对来说时间很短。 而且每个组别都有自己的额度,只要额度不为零,意味着满足间隔时间要求,就可以赔,赔付次数多。 2、增加特定重疾额外赔和关爱金 对于发生的脑癌、白血病等6类高发重疾可以额外赔保额20%。而且承保前10年发生意外身故或重疾,额外赔保额50%,两者仅给付一项。 这个条款大幅提高赔付金额,十分吸引人。 缺点: 1、轻疾分组赔,提高了门槛 市场上常见重大疾病保险中,轻疾都是单独列明,不会跟重疾捆在一起,两者互不影响。 但是对于新华多倍保来说,万一发生重疾,单独额度用完,本组内的所有轻疾全部失效。 2、轻疾和重疾共享保额 新华重疾赔付是要求,单组内保额减去已经赔付的保额。如果单独保额30万,发生轻疾赔过2次,累计赔了12万,那么重疾只能赔18万,羊毛出在羊身上。 3、轻疾理赔初次确证无豁免 常见重大疾病,只要初次发生轻疾,就可以免交所有保险费。 但是新华多倍重疾成人版要求累计赔付达到基本保险金额才能豁免后续保费,豁免门槛高。 4、费率高 和其他同类型产品相比,新华多倍保的费率真的特别高! 相比多次赔付型的重疾险:工银安盛御享人生、同方全球多倍保、瑞泰人寿瑞享安康等高50%。 相比单次赔付的重疾险:弘康人寿健康人生、百年人寿康惠保、昆仑健康健康保高120%。 这些多出来的钱,足够再配置一份定期寿险。

展开 更多回答(10)

- 上一篇: 女人买平安什么保险好

- 下一篇: 中美联泰大都会人寿保险有限公司怎么样?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23