小秋阳说保险-北辰

学霸说保险,专注保险产品测评!工银安盛在我国保险公司排名中排第几位?我们根据数据来判断,具体情况看这份最新排名 《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

工银安盛是一个值得信任的保险公司吗?首先,我们瞧一瞧这个保险公司实力怎么样。

工银安盛是2012年七月份正式成立的,在上海设立了它的总部,注册资本超过125亿元人民币,是由中国工商银行、法国安盛集团、中国五矿集团公司强强携手打造的。其中60%的股权在中国工商银行手里,问工银安盛和中国工商银行是什么关系的朋友,这下清楚了吧~

还有,看了我国银保监会上一年公开的数据,工银安盛人寿保费收入位居国内保险市场合(外)资寿险公司的第一位。

实力确实是杠杠的,那么产品又怎么样呢?

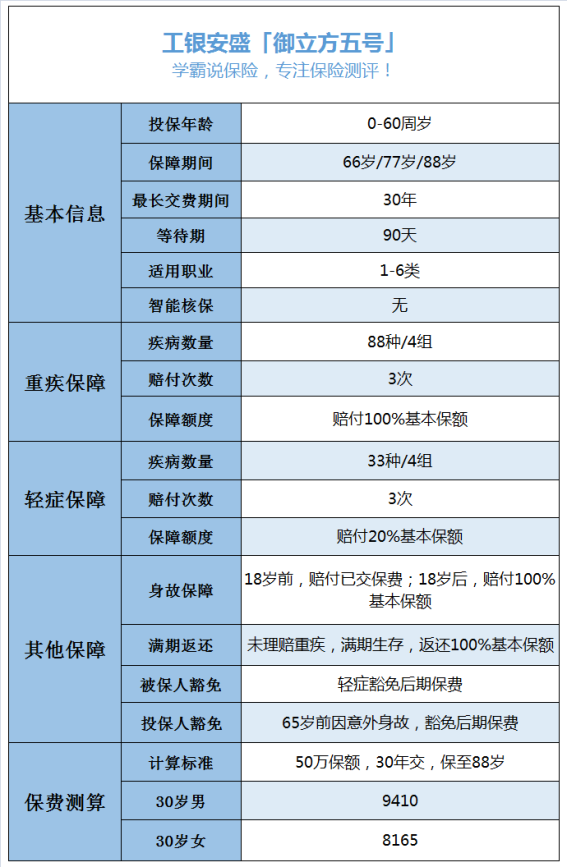

工银安盛的产品很多,最热销的就是御立方5号、御享人生、御如意重疾险等,这里以它的代表性产品御立方5号为例子来展开分析。御立方5号这款产品属于重疾险,可以多次赔付,之前刚刚开始卖的时候,我就探索过了,感兴趣的可以看这一篇文章《网上都说工银安盛「御立方5号」不好?是真的吗?》weixin.qq.275.com

因为篇幅有限制,就先挑一些要点来说说。首先看看产品的保障情况吧:

根据保障内容来看的话,一大特色莫过于期满能够退回所投保额相对的钱,这就意味着我们是有可能在几十年后拿到几十万的,这对比保障期满后给回保险费用的,算是很多的了。

但是缺点也有,例如这几个:

1.保障不全:并没有中症方面的保障,如果是好的重疾险,都会有中症保障的。

2.赔付比例低:轻症只赔付20%,能有30%才算是及格的。

3.间隔期长:重疾和轻症都需要间隔365天才能获得二次赔付,这时间也太不友好了。

4.疾病分组不实用:重疾和轻症都设置了分组,分组就已经很不人性化了,重疾还没有将癌症单独分为一组,能得到赔偿的几率就降低了。

若多这个公司的产品比较认可,这个产品也不是说不可以买,可是再看看其他产品再决定因为是没错的,毕竟买保险又不是买猪肉。为了能让大家能更方便地进行对比,我把市面上优秀的重疾险都找出来了《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "天津工银安盛人寿保险有限公司怎么样"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

蛇 萌萌不怎么样,保险公司是大贼,业务员是小贼,大贼是会包庇小贼。更何况他们是分赃。

蛇 萌萌不怎么样,保险公司是大贼,业务员是小贼,大贼是会包庇小贼。更何况他们是分赃。 -

一只热爱生命却厌世的胖子丷白爷工银安盛人寿鑫如意终身寿险到期后不能拿回本金,除非是申请退保。 因为终身寿险,是指不定期的死亡保险。保险合同订立后,被保险人无论何时死亡,保险人均应给付保险金。只要被保险人按期交纳保险费,保险人无权拒绝续保。按交保险费的方式不同,终身保险分为终身交费之终身保险,定期交费之终身保险和一次交费的终身保险三种。 也就是说,缴满十年后可以保终身,只要被保险人死亡后就可以得到相应保险赔偿,而活着的时候是不能拿回本金的。所以,工银安盛人寿鑫如意终身寿险到期后不能拿回本金。 终身寿险的不足之处是在被保险人生存期间不能领取保险金,只能退保领取现金价值,无法解决养老问题。 扩展资料:鑫如意保险责任 1、年金:自本合同生效之日起至本合同约定的养老年金开始领取日前,若被保险人生存至本合同的年生效对应日,公司首次给付的年金为本合同所交保险费(不计利息)的10%,以后每年给付的年金为本合同基本保险金额。 2、满期保险金:被保险人生存至年满八十周岁的年生效对应日,本合同终止,公司按本合同所交保险费(不计利息)给付满期保险金。 3、身故保险金:被保险人在保险期间内身故,本合同终止,公司按被保险人身故时的合同所交保险费和合同现金价值的较大值给付身故保险金。 4、养老年金:自本合同约定的养老年金开始领取日起至被保险人年满八十周岁的年生效对应日前,若被保险人生存,公司于本合同每年或每月的生效对应日给付基本保险金额的110%;以后每年给付的养老年金在上一年给付金额的基础上按本合同年领或月领基本保险金额的10%增加。 参考资料来源: 百度百科-退保 百度百科-终身寿险

一只热爱生命却厌世的胖子丷白爷工银安盛人寿鑫如意终身寿险到期后不能拿回本金,除非是申请退保。 因为终身寿险,是指不定期的死亡保险。保险合同订立后,被保险人无论何时死亡,保险人均应给付保险金。只要被保险人按期交纳保险费,保险人无权拒绝续保。按交保险费的方式不同,终身保险分为终身交费之终身保险,定期交费之终身保险和一次交费的终身保险三种。 也就是说,缴满十年后可以保终身,只要被保险人死亡后就可以得到相应保险赔偿,而活着的时候是不能拿回本金的。所以,工银安盛人寿鑫如意终身寿险到期后不能拿回本金。 终身寿险的不足之处是在被保险人生存期间不能领取保险金,只能退保领取现金价值,无法解决养老问题。 扩展资料:鑫如意保险责任 1、年金:自本合同生效之日起至本合同约定的养老年金开始领取日前,若被保险人生存至本合同的年生效对应日,公司首次给付的年金为本合同所交保险费(不计利息)的10%,以后每年给付的年金为本合同基本保险金额。 2、满期保险金:被保险人生存至年满八十周岁的年生效对应日,本合同终止,公司按本合同所交保险费(不计利息)给付满期保险金。 3、身故保险金:被保险人在保险期间内身故,本合同终止,公司按被保险人身故时的合同所交保险费和合同现金价值的较大值给付身故保险金。 4、养老年金:自本合同约定的养老年金开始领取日起至被保险人年满八十周岁的年生效对应日前,若被保险人生存,公司于本合同每年或每月的生效对应日给付基本保险金额的110%;以后每年给付的养老年金在上一年给付金额的基础上按本合同年领或月领基本保险金额的10%增加。 参考资料来源: 百度百科-退保 百度百科-终身寿险 -

zole工银安盛是工商银行集团控股的保险公司,工行仅为代销工银安盛人寿保险产品,如有更为详细的问题或咨询其他保险产品,请直接拨打工银安盛客户服务热线95359咨询。(作答时间:2019年5月23日,如遇业务变化,请以实际为准。)

zole工银安盛是工商银行集团控股的保险公司,工行仅为代销工银安盛人寿保险产品,如有更为详细的问题或咨询其他保险产品,请直接拨打工银安盛客户服务热线95359咨询。(作答时间:2019年5月23日,如遇业务变化,请以实际为准。) -

A0平华梦0A工银安盛人帮保险公司是新上市的保险公司,保险业的运营模式:一人为众,众人为一。保险公司的客户量越大,提供的产品利益有保证,对于客户买保险,选择客户量大的公司比较稳,因为新上市公司没有客户量,推出的保险大多以理财收益为主,没有风险保障,并无实质意义保险利益。对于自己买保险,选择工银安盛慎重点比较好;对于自己找工作,因为是新公司,压力大是必然的,如果有能力,可以挑战,因为前景很大。

A0平华梦0A工银安盛人帮保险公司是新上市的保险公司,保险业的运营模式:一人为众,众人为一。保险公司的客户量越大,提供的产品利益有保证,对于客户买保险,选择客户量大的公司比较稳,因为新上市公司没有客户量,推出的保险大多以理财收益为主,没有风险保障,并无实质意义保险利益。对于自己买保险,选择工银安盛慎重点比较好;对于自己找工作,因为是新公司,压力大是必然的,如果有能力,可以挑战,因为前景很大。 -

WPS呵呵看看这些个谩骂的都是只回答一个问题的小号,就知道是真的有问题还是有人故意来黑了。 说什么分红理财比不过银行利息,可笑到不行。3.5%的复利写在合同里,没有任何风险,和银行利息无关。现在银行利息几个点?还是单利。 还有说什么每年交两万,交10年赔13万的。请找出合同来哪有这种保险。交20万赔13万?啥智商会上这种保险?这叫倒挂,那个保险公司会出倒挂这么严重的险种? 还有什么去世了赔13万赔不了。任何保险公司承保的保险超过两年后,保险公司不能以任何条件拒绝赔付,哪怕你隐瞒病情,2年之后保险公司一样必须赔付。如果拒绝赔付,去保监会100%你能拿回钱来。而且保监会还会处罚。我不信13万就算真的不赔付你都不会去问去咨询,只要咨询一定知道这个。人寿险大病险去世直接赔偿保额,和生病,生什么病、是不是意外没任何关系。任何方式去世都是最少赔偿保额。看你还提到每年分红,那应该是理财型保险,理财型的更是不看你是不是得病。因为理财型没任何保障,就是收益。千万以上才需要体检,保险公司根本不可能因为生病或者身故拒绝赔偿理财型保险。明显就是在胡说。 还有第一次听说6年以下保本,7年亏了的说法。什么保险时间越长越亏?可能么? 工银安盛和别的保险公司的区别就是,他是员工制,工行正式员工,一旦保单有问题,之前几年所有佣金都要如数退还给公司作为惩罚。每个保险公司都会有问题,但工银安盛绝对是管理最严格的。因为别的公司业务员卖给你保险拿了佣金可以转身就走,剩下的屁股由公司来擦,但工银安盛要自己收拾烂摊子。 明眼人都能看出来,基本都是只回答这一个问题的 新注册的一级小号,到底有多少可信度。

WPS呵呵看看这些个谩骂的都是只回答一个问题的小号,就知道是真的有问题还是有人故意来黑了。 说什么分红理财比不过银行利息,可笑到不行。3.5%的复利写在合同里,没有任何风险,和银行利息无关。现在银行利息几个点?还是单利。 还有说什么每年交两万,交10年赔13万的。请找出合同来哪有这种保险。交20万赔13万?啥智商会上这种保险?这叫倒挂,那个保险公司会出倒挂这么严重的险种? 还有什么去世了赔13万赔不了。任何保险公司承保的保险超过两年后,保险公司不能以任何条件拒绝赔付,哪怕你隐瞒病情,2年之后保险公司一样必须赔付。如果拒绝赔付,去保监会100%你能拿回钱来。而且保监会还会处罚。我不信13万就算真的不赔付你都不会去问去咨询,只要咨询一定知道这个。人寿险大病险去世直接赔偿保额,和生病,生什么病、是不是意外没任何关系。任何方式去世都是最少赔偿保额。看你还提到每年分红,那应该是理财型保险,理财型的更是不看你是不是得病。因为理财型没任何保障,就是收益。千万以上才需要体检,保险公司根本不可能因为生病或者身故拒绝赔偿理财型保险。明显就是在胡说。 还有第一次听说6年以下保本,7年亏了的说法。什么保险时间越长越亏?可能么? 工银安盛和别的保险公司的区别就是,他是员工制,工行正式员工,一旦保单有问题,之前几年所有佣金都要如数退还给公司作为惩罚。每个保险公司都会有问题,但工银安盛绝对是管理最严格的。因为别的公司业务员卖给你保险拿了佣金可以转身就走,剩下的屁股由公司来擦,但工银安盛要自己收拾烂摊子。 明眼人都能看出来,基本都是只回答这一个问题的 新注册的一级小号,到底有多少可信度。 -

邓太阿🦉保险公司都不靠谱,还是早点跳槽! 中国保险业利用合同法的保护,营销如同传销,大量的增员是要业务员拉朋友,拉亲戚去卖保险。 就是和传销一个性质!不过,一个是合法的,一个是不合法的,走的模式和传销是一个模式!不管他是合法的也好,不合法的也好,只要你记住,保险除了意外险,其他的险种都是忽悠人的,你就不会上当受骗,特别是分红保险,要小心欺诈。 这个保险里面包含了更多的忽悠和欺骗, 给人留下的就是更多的心酸和不靠谱, 所以啊,购买大病保险的时候,您最好去咨询一下医生,看看您的期望值离保险公司的承诺到底有多远。 与其讲重大疾病险是“宫廷御宴酒一百八一杯。”不如讲“其实就是那个二锅头掺哪个白开水。” 只要是想算计在保险上得到钱的,最后反被保险算计了!保险公司雇佣大量的精算师干嘛?就是算计客户的钱,他们算出了除去保险公司所赚的钱,剩下的一点点寥寥无几的钱(所谓的现金价值)才是你的钱!不管是30年还是40年,都是除去保险公司所赚的钱,剩下的(现金价值)才是你的钱!因为寿险都是终身险,不到终老死亡取钱,那就视同退保(给你的现金价值)。记住,买保险就是您为未来不可预知的风险花钱,是消费,没有赚钱一说,切记!切记! 保险公司每天开会(保险公司的晨会)就是讲一些忽悠人的办法,就是讲这个分红几十年多少多,那个红利几十年多少多,哎吆,你一看好多数字,把你忽悠的就眼红了,简直就把保险说的是神乎其神,利用利益诱导客户上当受骗! 其实保险了解了就很简单,就是,保险出险时看你的《保障》,不出险看你保单的《现金价值》,不管是多少年都是看《现金价值》,因为寿险都是终身险,不到终老死亡取钱,那就视同退保(给你的现金价值),所以你理解了这两个数字,你就不会被卖保险的忽悠。 保险,只谈现金价值,不谈本金和分红,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值表。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债。所以,分红型保险是以保险的名义骗客户的钱。

邓太阿🦉保险公司都不靠谱,还是早点跳槽! 中国保险业利用合同法的保护,营销如同传销,大量的增员是要业务员拉朋友,拉亲戚去卖保险。 就是和传销一个性质!不过,一个是合法的,一个是不合法的,走的模式和传销是一个模式!不管他是合法的也好,不合法的也好,只要你记住,保险除了意外险,其他的险种都是忽悠人的,你就不会上当受骗,特别是分红保险,要小心欺诈。 这个保险里面包含了更多的忽悠和欺骗, 给人留下的就是更多的心酸和不靠谱, 所以啊,购买大病保险的时候,您最好去咨询一下医生,看看您的期望值离保险公司的承诺到底有多远。 与其讲重大疾病险是“宫廷御宴酒一百八一杯。”不如讲“其实就是那个二锅头掺哪个白开水。” 只要是想算计在保险上得到钱的,最后反被保险算计了!保险公司雇佣大量的精算师干嘛?就是算计客户的钱,他们算出了除去保险公司所赚的钱,剩下的一点点寥寥无几的钱(所谓的现金价值)才是你的钱!不管是30年还是40年,都是除去保险公司所赚的钱,剩下的(现金价值)才是你的钱!因为寿险都是终身险,不到终老死亡取钱,那就视同退保(给你的现金价值)。记住,买保险就是您为未来不可预知的风险花钱,是消费,没有赚钱一说,切记!切记! 保险公司每天开会(保险公司的晨会)就是讲一些忽悠人的办法,就是讲这个分红几十年多少多,那个红利几十年多少多,哎吆,你一看好多数字,把你忽悠的就眼红了,简直就把保险说的是神乎其神,利用利益诱导客户上当受骗! 其实保险了解了就很简单,就是,保险出险时看你的《保障》,不出险看你保单的《现金价值》,不管是多少年都是看《现金价值》,因为寿险都是终身险,不到终老死亡取钱,那就视同退保(给你的现金价值),所以你理解了这两个数字,你就不会被卖保险的忽悠。 保险,只谈现金价值,不谈本金和分红,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值表。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债。所以,分红型保险是以保险的名义骗客户的钱。 -

丁慧明axa Pulsar安盛人寿隽宇投资计划,基本架构虽是保单形式,但不收取危险成本,也没什麼寿险保障功能,却提供多达86档基金做为投资选择,计划持有人可以在这一篮子基金里挑选自己的基金组合,与其说是寿险计划,其实还更适合做为退休金储蓄计划。以下是AXA Pulsar 安盛人寿隽宇投资计划的简要内容说明:投保年龄: 0-70岁目标供款年期+投保年龄不可超过75岁目标供款年期:5年至30年最低供款金额:300元美金/月,1800元美金/半年,3600美金/年调低或增加定期保费1. 调低定期保费:於保单生效满18个月后,客户可调低保费至不低於最低定期保费2. 增加定期保费:客户若曾调低定期保费,其后可随时增加至不高於保单签发时所定的金额除以上情况外,客户不可以增加定期保费若客户需要增加定期保费至高於保单签发时的原定金额,则必须投保一份新的「隽宇投资保险计划」保单户口保费将存入隽宇的两个不同户口内:1. 最初供款户口:由保单日期起计首18个月的定期保费将存入「最初供款户口」2. 累积供款户口:此后的任何定期保费 [即第19个月及以后之定期保费] 将存入「累积供款户口」提取部份款项目标供款年期内:只可於「累积供款户口」内提取部份款项目标供款年期后:客户可於「最初供款户口」及/或「累积供款户口」提取部份款项,惟提取后的剩馀总户口价值须不低於最低户口结馀最低户口结馀目标供款年期内:不适用目标供款年期后: 港元12,000 / 美元1,500 / 欧罗1,500 / 英镑960 / 澳元1,800 / 新加坡元2,400或公司不时釐定之金额保费假期客户可申请行使保费假期,但必须符合以下条件:1. 保单生效满18个月后;及2. 总户口价值足够支付相关的到期保单收费不失效保证只适用於保单生效首18个月内若保单户口价值因投资表现及/或缴付保单收费而跌低至零或少於零,保单将不会因此而失效,客户可继续享有本计划提供的利益若在宽限期届满时未能缴清到期之定期保费,不失效保证将停止适用产品优点一、首年奖赏:首年奖赏= 已缴之首年定期保费 x 适用之首年奖赏百分率只适用於目标供款年期为10年或以上之保单此项奖赏在保单生效期间,於公司每次收讫首年定期保费后派发此项奖赏将按照客户最近期的投资选择分配指示,以额外单位形式分配至「最初供款户口」内二、长期客户奖赏:长期客户奖赏= [首10个保单年度内的已缴定期保费总额 -首10个保单年度内的提取部份款项总额(如有)]x 4%之长期客户奖赏百分率三、保单管理费回赠:保单管理费回赠= 目标供款年期内之已缴保单管理费总额的100%适用於所有隽宇保单 [不论客户选择那一个目标供款年期]保单管理费回赠在保单生效期间,於目标供款年期届满时派发此项奖赏将按照客户最近期的投资选择分配指示,以额外单位形式分配至「累积供款户口」内

丁慧明axa Pulsar安盛人寿隽宇投资计划,基本架构虽是保单形式,但不收取危险成本,也没什麼寿险保障功能,却提供多达86档基金做为投资选择,计划持有人可以在这一篮子基金里挑选自己的基金组合,与其说是寿险计划,其实还更适合做为退休金储蓄计划。以下是AXA Pulsar 安盛人寿隽宇投资计划的简要内容说明:投保年龄: 0-70岁目标供款年期+投保年龄不可超过75岁目标供款年期:5年至30年最低供款金额:300元美金/月,1800元美金/半年,3600美金/年调低或增加定期保费1. 调低定期保费:於保单生效满18个月后,客户可调低保费至不低於最低定期保费2. 增加定期保费:客户若曾调低定期保费,其后可随时增加至不高於保单签发时所定的金额除以上情况外,客户不可以增加定期保费若客户需要增加定期保费至高於保单签发时的原定金额,则必须投保一份新的「隽宇投资保险计划」保单户口保费将存入隽宇的两个不同户口内:1. 最初供款户口:由保单日期起计首18个月的定期保费将存入「最初供款户口」2. 累积供款户口:此后的任何定期保费 [即第19个月及以后之定期保费] 将存入「累积供款户口」提取部份款项目标供款年期内:只可於「累积供款户口」内提取部份款项目标供款年期后:客户可於「最初供款户口」及/或「累积供款户口」提取部份款项,惟提取后的剩馀总户口价值须不低於最低户口结馀最低户口结馀目标供款年期内:不适用目标供款年期后: 港元12,000 / 美元1,500 / 欧罗1,500 / 英镑960 / 澳元1,800 / 新加坡元2,400或公司不时釐定之金额保费假期客户可申请行使保费假期,但必须符合以下条件:1. 保单生效满18个月后;及2. 总户口价值足够支付相关的到期保单收费不失效保证只适用於保单生效首18个月内若保单户口价值因投资表现及/或缴付保单收费而跌低至零或少於零,保单将不会因此而失效,客户可继续享有本计划提供的利益若在宽限期届满时未能缴清到期之定期保费,不失效保证将停止适用产品优点一、首年奖赏:首年奖赏= 已缴之首年定期保费 x 适用之首年奖赏百分率只适用於目标供款年期为10年或以上之保单此项奖赏在保单生效期间,於公司每次收讫首年定期保费后派发此项奖赏将按照客户最近期的投资选择分配指示,以额外单位形式分配至「最初供款户口」内二、长期客户奖赏:长期客户奖赏= [首10个保单年度内的已缴定期保费总额 -首10个保单年度内的提取部份款项总额(如有)]x 4%之长期客户奖赏百分率三、保单管理费回赠:保单管理费回赠= 目标供款年期内之已缴保单管理费总额的100%适用於所有隽宇保单 [不论客户选择那一个目标供款年期]保单管理费回赠在保单生效期间,於目标供款年期届满时派发此项奖赏将按照客户最近期的投资选择分配指示,以额外单位形式分配至「累积供款户口」内 -

任崇宝工银安盛比较好的重疾产品是御立方三号重疾险。

任崇宝工银安盛比较好的重疾产品是御立方三号重疾险。 -

平淡朴实1,按照你说的这个保险应该属于银行-保险公司共同开发的保险。安全方面没问题。 2,利息收益的话,15年算下来,肯定比银行的利息高。至于高多少,呵呵,。。不好说,高10元也是高,o(∩_∩)o 哈哈 3,你买这个东西看重利息收益的话,就没必要搞这个了。这个东西的目的不是让你获得利息收益的,它的很大的一方面是保障。 4,补充,即便工银安盛人寿保险公司破产,肯定会有另外的保险公司接手的。

平淡朴实1,按照你说的这个保险应该属于银行-保险公司共同开发的保险。安全方面没问题。 2,利息收益的话,15年算下来,肯定比银行的利息高。至于高多少,呵呵,。。不好说,高10元也是高,o(∩_∩)o 哈哈 3,你买这个东西看重利息收益的话,就没必要搞这个了。这个东西的目的不是让你获得利息收益的,它的很大的一方面是保障。 4,补充,即便工银安盛人寿保险公司破产,肯定会有另外的保险公司接手的。 -

Ada正规公司,由两大金融集团,工商银行,安盛集团合资,另外还有五矿(国企,央企)也有一些股份。关键看你去干什么。如果是干营销员,做好吃苦的准备,但也很锻炼人。

Ada正规公司,由两大金融集团,工商银行,安盛集团合资,另外还有五矿(国企,央企)也有一些股份。关键看你去干什么。如果是干营销员,做好吃苦的准备,但也很锻炼人。

- 上一篇: 康宁保险具体怎么回事

- 下一篇: 子宫肌瘤属于国寿康宁终身重大疾病保险2012版的范围之内吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09

-

06-20

-

06-17