优质回答

小秋阳说保险-北辰

豁免是保费豁免,保费豁免的用处很大,能减轻不少家庭经济负担。豁免有关的知识点我已经做好笔记了,在这里分享给大家一起学习: 《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com

《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com

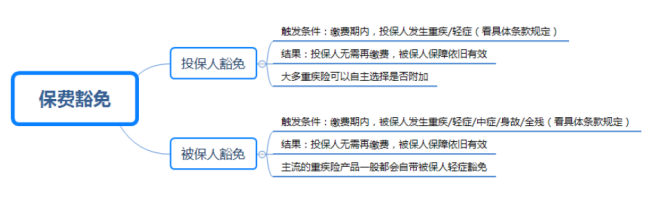

保费豁免是指在保险合同规定的缴费期内,投保人或被保人发生豁免险规定的情况时,比如患轻症、重疾、身故,之后可以不再交剩下的保费,但仍享有原来的保障。

保费豁免分为被保险人豁免和投保人豁免两种。它们之间有什么区别呢?上图看一下就知道了:

目前很多重疾险产品都能自带被保人豁免,但是对于投保人豁免需要额外附加。夫妻互保、为孩子投保建议附加投保人豁免。

如果附加投保人豁免,投保人和被保人一样,必须要健康告知,并且投保人豁免的保费低,一般是不支持核保的,所以健康告知严格更加的苛刻。那怎么简单轻松搞定健康告知呢,可以参考这份详细攻略:《投保时,健康告知有什么小技巧?》weixin.qq.275.com

买保险前需要提前了解清楚保费豁免这个知识点,还有这些知识点买保险前也是一定要掌握的,点击蓝字查阅:《买保险之前,一定要先搞清楚这些关键知识点!》 weixin.qq.275.com

全网同号: 学霸说保险,欢迎搜索!

以上就是我对 "什么是保险豁免"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:什么是保险豁免

-

春晓保险的作用是分散风险,提供保障,但当灾难夺走你继续交保费的能力的时候,你还能拥有保障吗?幸好绝大多数少儿险乃至部分重疾险、养老险等均设计了保费豁免条款,随保单同时生效,当投保人不幸丧失经济能力时,被保险人能免费享有所有保障。 据南方都市报报道,豁免保费,是在保险合同规定的某些特定情况下,保险公司同意投保人可以豁免未到期的保险费,而保险合同继续维持原有效力的一种人性化的条款。投保人因某种原因完全丧失劳动能力时,保险公司豁免投保人应缴保费,被保险人保障权益仍然有效。 买保险可以帮助抵御灾难,可是当灾难夺走你继续交保费的能力的时候,你还能拥有保障吗?绝大多数少儿险乃至部分重疾险、养老险等均设计了保费豁免条款,随保单同时生效,当投保人不幸丧失经济能力时,被保险人能免费享有所有保障。 父母丧失能力孩子可免费享有保障 寿险中,绝大部分少儿险都有保费豁免条款,即当为孩子投保的父母因疾病或意外丧失工作能力或身故时,剩余保费全豁免,保险公司继续为孩子提供原来规定的保障。 据了解,大部分公司推出的少儿险在主条款中便已包含保费豁免条款,与保单同时生效,即当年发生疾病或意外,则从下年开始保费全免。发生疾病的话,多数保险公司将保单生效后的180天作为免责期,此时保费豁免条款无效;若发生意外,包括地震在内的天灾人祸等,则没有该免责限制。 太平人寿有所不同,该公司的少儿险产品把保费豁免作为附加条款,在销售时引导投保人选择。该附加条款中,投保人发生疾病时,免责期缩短为90天。 子女若不幸遇难父母可免费养老 部分保险公司还将保费豁免条款推而广之,涵盖更多寿险产品。 据太平人寿区域业务总监张建波介绍,除投资险和一年期短期险外,太平人寿的所有产品包括重疾险、养老险、少儿险等,都可附加保费豁免条款,并且均无缴费年限限制,随保单同时生效。以养老险为例,不管是为自己投保还是为父母或子女投保,在缴费期内,当投保人因疾病或意外等原因失去工作能力或身故,剩余保费从下一年开始全部豁免,被保险人的养老保障不变。 跟少儿险一样,发生疾病时,该公司养老险、疾病险豁免免责期也为90天;发生意外时,无免责限制。 律师:地震等不可抗力下,合同或可免责 对此,法制胜邦律师事务所律师韩煦表示,在法理及法律中,地震、泥石流、雷雨等天灾属于不可抗力因素,之前签下的包括保单、投资协议等合同可自动无效或免责。当视为自动无效时,保险公司应予退款。当视为免责时,则可豁免后续缴费,由受益人享有保障或收益。 因此,只要能找到受益人的,都应尽量找到受益人,并可以按上述方法操作,不过实际操作需要细化。即使有的合同原本没有缴费豁免条款,按照上述合同原则,方便执行豁免的,可尽量豁免;不方便豁免的,可考虑退还部分费用。

春晓保险的作用是分散风险,提供保障,但当灾难夺走你继续交保费的能力的时候,你还能拥有保障吗?幸好绝大多数少儿险乃至部分重疾险、养老险等均设计了保费豁免条款,随保单同时生效,当投保人不幸丧失经济能力时,被保险人能免费享有所有保障。 据南方都市报报道,豁免保费,是在保险合同规定的某些特定情况下,保险公司同意投保人可以豁免未到期的保险费,而保险合同继续维持原有效力的一种人性化的条款。投保人因某种原因完全丧失劳动能力时,保险公司豁免投保人应缴保费,被保险人保障权益仍然有效。 买保险可以帮助抵御灾难,可是当灾难夺走你继续交保费的能力的时候,你还能拥有保障吗?绝大多数少儿险乃至部分重疾险、养老险等均设计了保费豁免条款,随保单同时生效,当投保人不幸丧失经济能力时,被保险人能免费享有所有保障。 父母丧失能力孩子可免费享有保障 寿险中,绝大部分少儿险都有保费豁免条款,即当为孩子投保的父母因疾病或意外丧失工作能力或身故时,剩余保费全豁免,保险公司继续为孩子提供原来规定的保障。 据了解,大部分公司推出的少儿险在主条款中便已包含保费豁免条款,与保单同时生效,即当年发生疾病或意外,则从下年开始保费全免。发生疾病的话,多数保险公司将保单生效后的180天作为免责期,此时保费豁免条款无效;若发生意外,包括地震在内的天灾人祸等,则没有该免责限制。 太平人寿有所不同,该公司的少儿险产品把保费豁免作为附加条款,在销售时引导投保人选择。该附加条款中,投保人发生疾病时,免责期缩短为90天。 子女若不幸遇难父母可免费养老 部分保险公司还将保费豁免条款推而广之,涵盖更多寿险产品。 据太平人寿区域业务总监张建波介绍,除投资险和一年期短期险外,太平人寿的所有产品包括重疾险、养老险、少儿险等,都可附加保费豁免条款,并且均无缴费年限限制,随保单同时生效。以养老险为例,不管是为自己投保还是为父母或子女投保,在缴费期内,当投保人因疾病或意外等原因失去工作能力或身故,剩余保费从下一年开始全部豁免,被保险人的养老保障不变。 跟少儿险一样,发生疾病时,该公司养老险、疾病险豁免免责期也为90天;发生意外时,无免责限制。 律师:地震等不可抗力下,合同或可免责 对此,法制胜邦律师事务所律师韩煦表示,在法理及法律中,地震、泥石流、雷雨等天灾属于不可抗力因素,之前签下的包括保单、投资协议等合同可自动无效或免责。当视为自动无效时,保险公司应予退款。当视为免责时,则可豁免后续缴费,由受益人享有保障或收益。 因此,只要能找到受益人的,都应尽量找到受益人,并可以按上述方法操作,不过实际操作需要细化。即使有的合同原本没有缴费豁免条款,按照上述合同原则,方便执行豁免的,可尽量豁免;不方便豁免的,可考虑退还部分费用。 -

文刀您好! 豁免A:是投保人身故和(1-3)级残疾, 豁免B:是投保人发生重疾.(1-3)级残疾、身故, 豁免C:是被保人发生保险合同约定的重疾,上述情况豁免后续保费(除年交保费外)。

文刀您好! 豁免A:是投保人身故和(1-3)级残疾, 豁免B:是投保人发生重疾.(1-3)级残疾、身故, 豁免C:是被保人发生保险合同约定的重疾,上述情况豁免后续保费(除年交保费外)。 -

兰兰有夫妻互保的双豁免的保险。可私聊

兰兰有夫妻互保的双豁免的保险。可私聊 -

懒得呼吸豁免功能包括2种,一种是重大疾病保费豁免,就是说投保人得了保险公司规定的重大疾病之后,可以免缴以后各期保险费,保障依然有效;另一种是豁免保费定期寿险,是指投保人在身故或者高度残疾之后,可以免缴以后各期保费,保障继续有效。附加豁免的缴费年限和主险的缴费期一样。

懒得呼吸豁免功能包括2种,一种是重大疾病保费豁免,就是说投保人得了保险公司规定的重大疾病之后,可以免缴以后各期保险费,保障依然有效;另一种是豁免保费定期寿险,是指投保人在身故或者高度残疾之后,可以免缴以后各期保费,保障继续有效。附加豁免的缴费年限和主险的缴费期一样。 -

斌所谓保费豁免,是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等),由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。 保费豁免目前主要有三种形式: 1、作为单独的附加险出现,如太保少儿定期附加豁免保费险、中宏人寿的附加豁免缴付保险费利益特约等,这种豁免应用面比较宽,可以附加在多种主附险之上; 2、作为附加险与特定主险相捆绑,例如太保的太平盛世附加豁免保费保险、太平人寿的真爱附加豁免保费险等,其豁免利益有更加明确的针对性; 3、直接在保险合同中以条款形式出现,如太保岁岁登高保险、太保金泰人生保险、太保如意安康保险等。 扩展资料: 保费豁免替代: 1、轻症保费豁免替代 轻症保费豁免比较特殊,因为没有单独的轻症保险售卖,所以无法通过购买专门的保险来替代,但可以通过购买轻症额度较高的重疾险,适当起到保费豁免的作用,在这种情况下,轻症多赔付的部分可用于后期保费缴纳,就相当于是一种豁免,当然缺点是多赔付的轻症额度并不足以覆盖后期保费。 2、身故/全残保费豁免替代 可以通过单独购买带全残的定期寿险来替代,其实未来需要交纳的保费与房贷一样可以看作是(投保人的)负债,应该在计算寿险额度时加以考虑,也就是说个人在购买寿险时,购买的额度应该覆盖未来所交的保费。 3、重疾保费豁免替代 可以通过单独购买定期重疾险来替代,同寿险一样也可以将未来需要交纳的保费计入重疾险额度。 参考资料来源:百度百科——保费豁免

斌所谓保费豁免,是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等),由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。 保费豁免目前主要有三种形式: 1、作为单独的附加险出现,如太保少儿定期附加豁免保费险、中宏人寿的附加豁免缴付保险费利益特约等,这种豁免应用面比较宽,可以附加在多种主附险之上; 2、作为附加险与特定主险相捆绑,例如太保的太平盛世附加豁免保费保险、太平人寿的真爱附加豁免保费险等,其豁免利益有更加明确的针对性; 3、直接在保险合同中以条款形式出现,如太保岁岁登高保险、太保金泰人生保险、太保如意安康保险等。 扩展资料: 保费豁免替代: 1、轻症保费豁免替代 轻症保费豁免比较特殊,因为没有单独的轻症保险售卖,所以无法通过购买专门的保险来替代,但可以通过购买轻症额度较高的重疾险,适当起到保费豁免的作用,在这种情况下,轻症多赔付的部分可用于后期保费缴纳,就相当于是一种豁免,当然缺点是多赔付的轻症额度并不足以覆盖后期保费。 2、身故/全残保费豁免替代 可以通过单独购买带全残的定期寿险来替代,其实未来需要交纳的保费与房贷一样可以看作是(投保人的)负债,应该在计算寿险额度时加以考虑,也就是说个人在购买寿险时,购买的额度应该覆盖未来所交的保费。 3、重疾保费豁免替代 可以通过单独购买定期重疾险来替代,同寿险一样也可以将未来需要交纳的保费计入重疾险额度。 参考资料来源:百度百科——保费豁免 -

年少并辔,各走天涯豁免的全称是:附加投保人豁免保险费定期寿险。如果A是投保人,B是被保险人,A投保了重疾和豁免保费,那么A万一发生身故或高残的话,可以豁免B后期的保险费,但是如果B出现身故或者高残,那也就是保险事故发生了,保险合同理赔,合同终止也,也不存在需要豁免保费的问题。 还有一种情况是终身寿险附加重大疾病提前给付,里面本身有豁免保费的功能,也就是重疾险出险理赔以后,主险终身寿险不用再交后续保险费了。

年少并辔,各走天涯豁免的全称是:附加投保人豁免保险费定期寿险。如果A是投保人,B是被保险人,A投保了重疾和豁免保费,那么A万一发生身故或高残的话,可以豁免B后期的保险费,但是如果B出现身故或者高残,那也就是保险事故发生了,保险合同理赔,合同终止也,也不存在需要豁免保费的问题。 还有一种情况是终身寿险附加重大疾病提前给付,里面本身有豁免保费的功能,也就是重疾险出险理赔以后,主险终身寿险不用再交后续保险费了。 -

Alison💤晓🐰豁免父母双方是可以选择的!为什么豁免上面说的十分清楚了!如果客户感觉自己不需要,是没问题的,也可以选择不添加,不过个人认为还是需要的,它意味的是无论将来是平稳度过还是事故发生,宝宝都能有一个不会断掉的保险保障!!它不能改变保险单里的任何意外,却能保证这份保险不会因任何意外而改变!

Alison💤晓🐰豁免父母双方是可以选择的!为什么豁免上面说的十分清楚了!如果客户感觉自己不需要,是没问题的,也可以选择不添加,不过个人认为还是需要的,它意味的是无论将来是平稳度过还是事故发生,宝宝都能有一个不会断掉的保险保障!!它不能改变保险单里的任何意外,却能保证这份保险不会因任何意外而改变! -

王菲没有豁免功能,该产品是2014年6月推出一款预定利率高达4.025%的养老保险产品。该产品将凭借其高预定利率、低费率等特点为客户养老规划提供坚实的保障。从2013年费率市场化改革开始,各家公司都提到了定价利率,让利给消费者。 豁免是一项责任,条款里没有该内容,产品就没有该功能,条款是最权威的解释,有法律效应。当然你若购买了某些附约,或许会带豁免功能,但是主险合同金喜连连的保费是不能豁免的。

王菲没有豁免功能,该产品是2014年6月推出一款预定利率高达4.025%的养老保险产品。该产品将凭借其高预定利率、低费率等特点为客户养老规划提供坚实的保障。从2013年费率市场化改革开始,各家公司都提到了定价利率,让利给消费者。 豁免是一项责任,条款里没有该内容,产品就没有该功能,条款是最权威的解释,有法律效应。当然你若购买了某些附约,或许会带豁免功能,但是主险合同金喜连连的保费是不能豁免的。 -

lzp保险有单豁免,双豁免,三豁免。一般说的豁免是被保险人豁免,也就是单豁免,双豁免就是投保人和被保险人双方都豁免,三豁免就是指除了投保人和被保险人可以豁免外,其他被保险人也可以豁免

lzp保险有单豁免,双豁免,三豁免。一般说的豁免是被保险人豁免,也就是单豁免,双豁免就是投保人和被保险人双方都豁免,三豁免就是指除了投保人和被保险人可以豁免外,其他被保险人也可以豁免 -

上善若水如果是投保人的豁免需要另外付钱,建议考虑被保险人和投保人的关系,来权衡是否要付费购买投保人豁免:1.如果自己既是投保人也是被保险人,那就没有加的必要;2.如果投保人和被保险不是同一个人,那么要看这两个人的收入情况,家庭经济支柱是投保人,非支柱或孩子是被保险人,非支柱或孩子赚钱能力很弱,那么还是加一个比较稳妥;3.如果两个人收入都差不多,那么就没必要加了。因为成年人的豁免价格很高,就算一个人不在了,另外一个人也有能力交保费,这个钱可以省下来。

上善若水如果是投保人的豁免需要另外付钱,建议考虑被保险人和投保人的关系,来权衡是否要付费购买投保人豁免:1.如果自己既是投保人也是被保险人,那就没有加的必要;2.如果投保人和被保险不是同一个人,那么要看这两个人的收入情况,家庭经济支柱是投保人,非支柱或孩子是被保险人,非支柱或孩子赚钱能力很弱,那么还是加一个比较稳妥;3.如果两个人收入都差不多,那么就没必要加了。因为成年人的豁免价格很高,就算一个人不在了,另外一个人也有能力交保费,这个钱可以省下来。

展开 更多回答(10)

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

最新问题

最新问题

-

03-02

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05