小秋阳说保险-北辰

相信很多人在困惑合众人寿靠不靠谱,那我先给各位一份关于合众人寿的文章,可以看看: 以下是我对这家公司综合情况的分析: 一.综合情况 合众人寿成立时间为2005年,企业性质为全国性、股份制寿险公司。它的注册资本为42.83亿元;保险、资产管理、养老等多领域服务是合众人寿为客户提供的。 二.偿付能力 《合众人寿是不是骗人的?公司规模大吗?》

《合众人寿是不是骗人的?公司规模大吗?》

偿付能力是指保险公司履行赔偿或给付责任的能力,只有偿付能力充足,才能在发生理赔情况下,能有足够的资金为客户支付保险金,这样才能保障客户的利益。综上所述,在考量公司如何时,偿付能力是你所要考量的其中一个指标。

银保监会对保险的偿付能力方面有两大指标:核心偿付能力充足率(不低于50%)和综合偿付能力充足率(不低于100%)。下图展示的是合众人寿2019年年度偿付能力情况:

从图中我们可以知道,合众人寿的核心偿付能力充足率以及综合偿付能力充足率已经远高过平均水平了,而且,风险综合评级为B,总体来看,这家公司的偿付能力是可以的;如果说大家还想知道合众人寿的保险偿付能力排名如何,可以来看看这篇关于国内保险公司的偿付能力排名的文章: 三.理赔能力 理赔作为保险过程中较为重要的环节,服务的直接体现,关系到每位用户的切身利益。产品就算再优秀,售后服务较差,要是需要各位三思的;2019年,合众人寿小额案件平均索赔支付周期为0.18天,小额案件获赔率为99.78%;对于合众人寿的理赔能力,也是可以信赖的。 四.保险产品介绍《新鲜出炉!最全保险公司偿付能力排名榜》

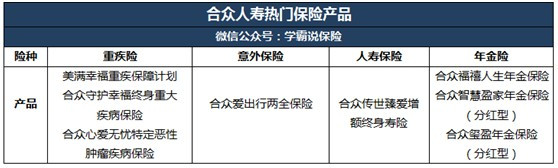

合众人寿主要经营的人身保险业务有人寿保险、健康保险、意外伤害保险等,下图是合众人寿较热销的保险产品:

可是,大家不要因为热销产品就跑去购买,对于合众人寿热销产品的测评环节,我也已经把文章整理给大家,各位可以先看文章再做决定:《产品测评文|合众人寿热销产品哪个最值得买?性价比如何?》weixin.qq.275.com

以上就是我对 "合众人寿有什么优势?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

小罗合众睿智人生终生寿险是一款万能险,不是分红型险种。 万能险是一款投资性险种,主要目的是为了投资增值的,同时其因为前5年的高初始费(手续费)原因,所以必须有中长期投资缴费的预期,这对于50岁以上,时间上不允许,另外万能险还带有保障功能,相反这里的保障功能是制约投资功能的,因为保障成本要从投资帐户中扣缴的,保一个月就要扣一个月的保障费用,对于50岁以上,保障成本将高的很,也就是投资帐户中扣的多,初始费也扣得多,两方面原因,超过50岁,就不推荐万能险了。

小罗合众睿智人生终生寿险是一款万能险,不是分红型险种。 万能险是一款投资性险种,主要目的是为了投资增值的,同时其因为前5年的高初始费(手续费)原因,所以必须有中长期投资缴费的预期,这对于50岁以上,时间上不允许,另外万能险还带有保障功能,相反这里的保障功能是制约投资功能的,因为保障成本要从投资帐户中扣缴的,保一个月就要扣一个月的保障费用,对于50岁以上,保障成本将高的很,也就是投资帐户中扣的多,初始费也扣得多,两方面原因,超过50岁,就不推荐万能险了。 -

女主人保费要根据保障额度、缴费年限等来综合设计! 回报是不确定型的!

女主人保费要根据保障额度、缴费年限等来综合设计! 回报是不确定型的! -

王晓云您好!合众人寿重大疾病保险是指合众保险集团所推出的重疾险产品,而目前市场上提供的合众重大疾病保险有很多种,不同的产品其赔付额度以及方法不同,总体而言,重大疾病保险的赔付是根据之前购买的重疾保额和保费而定的,一般来说,重疾险是确诊以后即可获得相应的重疾保额赔付,所以合众人寿重大疾病保险的赔付也是如此。网上投保可以获得至少15%以上的价格优惠,通过购买不仅保费实惠,而且后期还获得全程协助理赔服务。

王晓云您好!合众人寿重大疾病保险是指合众保险集团所推出的重疾险产品,而目前市场上提供的合众重大疾病保险有很多种,不同的产品其赔付额度以及方法不同,总体而言,重大疾病保险的赔付是根据之前购买的重疾保额和保费而定的,一般来说,重疾险是确诊以后即可获得相应的重疾保额赔付,所以合众人寿重大疾病保险的赔付也是如此。网上投保可以获得至少15%以上的价格优惠,通过购买不仅保费实惠,而且后期还获得全程协助理赔服务。 -

當當办的时候你没想一下以后是否有能力续交? 现在退的话你可以打95515查现金价值 时间越长,你的损失越少 希望你还是硬着头皮存上去 毕竟这是属于强制储蓄 虽然现在得多吃点苦 但以后收益的是你自己

當當办的时候你没想一下以后是否有能力续交? 现在退的话你可以打95515查现金价值 时间越长,你的损失越少 希望你还是硬着头皮存上去 毕竟这是属于强制储蓄 虽然现在得多吃点苦 但以后收益的是你自己 -

赵3胖很简单 银行储蓄是单利 你这里说的利滚利 就是保险中的 复利计息 简单说 就是你本金产生的利息以后也会产生利息 这是银行存款不具备的

赵3胖很简单 银行储蓄是单利 你这里说的利滚利 就是保险中的 复利计息 简单说 就是你本金产生的利息以后也会产生利息 这是银行存款不具备的 -

赵强疾病身故是保额加累计红利,如果是意外身故是2倍保额加累计红利

赵强疾病身故是保额加累计红利,如果是意外身故是2倍保额加累计红利 -

香香具体情况,你可以咨询投保的保险公司客服。

香香具体情况,你可以咨询投保的保险公司客服。 -

晓庆谁说一定高的,国家和保险公司都不承认有这样的说法! 银行保险是多一份保障,在市场经济好的情况下才会超越银行利息,这几年市场这么低迷,股市惨烈,怎么会比银行利息高呢?

晓庆谁说一定高的,国家和保险公司都不承认有这样的说法! 银行保险是多一份保障,在市场经济好的情况下才会超越银行利息,这几年市场这么低迷,股市惨烈,怎么会比银行利息高呢? -

與馬者不知道您给小孩买的保险是为了子女教育还是为了子女的养老! 泰康智慧宝贝终身保险(分红型);国寿鸿运少儿险都还比较不错! 我主要注重的是主险的附加疾病是否较符合我孩子的情况 合众人寿近日推出一款“幸福人生家庭保障计划”,该计划由“幸福人生分红型终身寿险”主险与“附加提前给付重大疾病保险”、“附加意外伤害保险”以及“附加意外伤 害医疗保险”等多种附加险组合而成。 特点:“幸福人生家庭保障计划”实现了一份保单同时拥有分红保险与健康保险的功能,从而更好满足各阶层客户的需求。计划中“提前给付重大疾病保险”可以将分红终身寿险在身故时才能给付的保额,提前给付客户,在客户最需要经济支持的时候得到保障。 这些功能很多保险公司的分红险都有的。 最主要的是看收益(分红),分红是保证收益的重要凭证。

與馬者不知道您给小孩买的保险是为了子女教育还是为了子女的养老! 泰康智慧宝贝终身保险(分红型);国寿鸿运少儿险都还比较不错! 我主要注重的是主险的附加疾病是否较符合我孩子的情况 合众人寿近日推出一款“幸福人生家庭保障计划”,该计划由“幸福人生分红型终身寿险”主险与“附加提前给付重大疾病保险”、“附加意外伤害保险”以及“附加意外伤 害医疗保险”等多种附加险组合而成。 特点:“幸福人生家庭保障计划”实现了一份保单同时拥有分红保险与健康保险的功能,从而更好满足各阶层客户的需求。计划中“提前给付重大疾病保险”可以将分红终身寿险在身故时才能给付的保额,提前给付客户,在客户最需要经济支持的时候得到保障。 这些功能很多保险公司的分红险都有的。 最主要的是看收益(分红),分红是保证收益的重要凭证。 -

秋主要看你们的家庭经济情况,每年你能交多少钱。交的年限越短,你当年所交的保费就越多,分红收益也多些,反之亦然。合众人寿的喜洋洋年金保险是按保额来领取生存年金的,从投保的第二年起每年领保额的5%一直到64岁,从65岁到89岁,每年领保额的18%,同时65、70、75、80、85这5年,每年多领保额的10%,合同到90岁的时候,返还保额的200%。以上的固定领取如果您每年不领,可以在公司累积生息,您可以在任何您需要领钱的年份领取。同时还有分红,也可以每年领取或者累积生息。如果您母亲41岁,按我们中国人的习惯来分析,您大概不超过18岁,最好是让您的母亲做投保人,你做被保险人,同样的保额,你做被保险人比您母亲做被保险人交费要少很多,领取年金的时间长很多,钱多领,分红时间也长,最终您获得的利益要比您母亲做被保险人高很多!如果您是今年16岁男孩,购买的是5万保额,5年交是32280元/年,10年交是17365元/年,15年交是12335元/年,20年交是9855元/年。固定领取的部分都是一样的,分红部分交钱的年限越长,分红累积生息就越少。昨天回答希望您能满意!

秋主要看你们的家庭经济情况,每年你能交多少钱。交的年限越短,你当年所交的保费就越多,分红收益也多些,反之亦然。合众人寿的喜洋洋年金保险是按保额来领取生存年金的,从投保的第二年起每年领保额的5%一直到64岁,从65岁到89岁,每年领保额的18%,同时65、70、75、80、85这5年,每年多领保额的10%,合同到90岁的时候,返还保额的200%。以上的固定领取如果您每年不领,可以在公司累积生息,您可以在任何您需要领钱的年份领取。同时还有分红,也可以每年领取或者累积生息。如果您母亲41岁,按我们中国人的习惯来分析,您大概不超过18岁,最好是让您的母亲做投保人,你做被保险人,同样的保额,你做被保险人比您母亲做被保险人交费要少很多,领取年金的时间长很多,钱多领,分红时间也长,最终您获得的利益要比您母亲做被保险人高很多!如果您是今年16岁男孩,购买的是5万保额,5年交是32280元/年,10年交是17365元/年,15年交是12335元/年,20年交是9855元/年。固定领取的部分都是一样的,分红部分交钱的年限越长,分红累积生息就越少。昨天回答希望您能满意!

- 上一篇: 平安金管家上能退保么?

- 下一篇: 武汉中英人寿保险公司怎么样?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

最新问题

最新问题

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12