小秋阳说保险-北辰

还有一个多星期2020年就要过去啦,许多寿险公司都在紧锣密鼓地推出开门红产品,中国人寿这寿险大佬又怎么会落后别家保险公司呢?立马推出了一款开门红产品——国寿鑫耀前程年金险。

买年金险产品,大家最为关心的就是产品的真实收益高不高,保障内容好不好,要想知道国寿鑫耀前程年金险的真实收益怎么样,那就看看这篇文章吧 《国寿鑫耀前程年金险收益真有那么高?知道真相我无语了》。weixin.qq.275.com

《国寿鑫耀前程年金险收益真有那么高?知道真相我无语了》。weixin.qq.275.com

接下来,学姐就给大家好好分析一下国寿鑫耀前程的内容,看到底值得投保不。

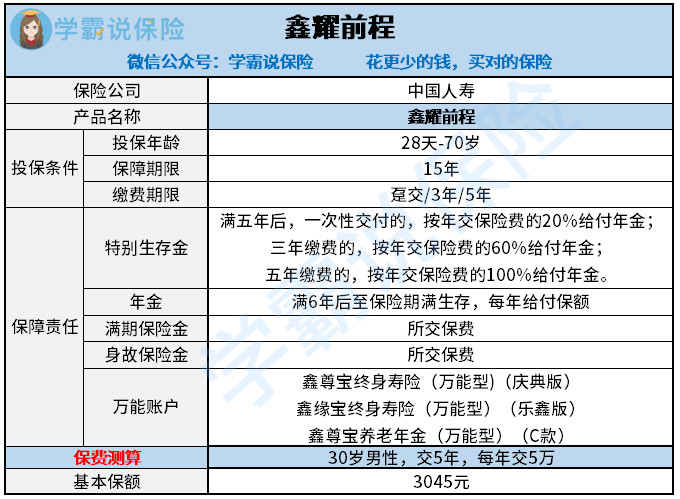

先来看一看国寿鑫耀前程的产品图:

国寿鑫耀前程的产品形态是普通两全年金寿险,可附加选择万能账户。那么国寿鑫耀前程年金险有哪些优点和不足呢?学姐马上给大家讲解:

一、国寿鑫耀前程的优点:

1、国寿鑫耀前程可附加万能账户

如果附加了万能账户,不但能够自由选择是否要领取年金(补领则进入万能账户生息),每笔保费还会被放进万能账户再次增值保值。这样还有助于减缓通货膨胀的影响。

2、国寿鑫耀前程的交费期间设置灵活

投保人不仅可以选择趸交,即一次性交清,也可以自由选择分3年交费或5年交费。此外,若选择了分期交付的,还可以进一步选月交亦或者年交。这样的交费期间有助于降低投保的交费压力,对收入不算高的人群来说,投保国寿鑫耀前程年金险压力也不会太大。

当然,好产品不止这一款,想买这类保险产品,那就得好好看看这篇文章啦《收益最为可观的十大理财险大盘点!》。weixin.qq.275.com

二、国寿鑫耀前程的缺点:

1、国寿鑫耀前程的保障功能比较弱

国寿鑫耀前程不管是满期生存保障还是身故保障,给付的保费都只是“累计已交保费”。若在保险合同生效后,还没有开始领取年金就出险了,那就相当于白买了几年保险,因为只是将你已交的保费还给你,算上通货膨胀导致的货币贬值,这就更亏了。

2、国寿鑫耀前程开始领取年金的时间晚

买了国寿鑫耀前程,得等5年才开始返钱,而且第一笔年金也才20%已交保费左右,也就是说投保了5年才拿回20%,还得过多好几年才能回本。

综上可见,国寿鑫耀前程比较适合经济状况稳定,手里有闲钱,且在未来几年都不需要用这一笔钱,要是希望能兼具理财和保险保障的话,那还是再看看其他产品吧。

学姐选了十款最热门,性价比最高的年金险产品,想买就快点看看啦《十大既保险又理财的年金险》。weixin.qq.275.com

以上就是我对 "鑫耀前程年金险靠谱"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 东吴人寿徐福宝 年金险弊端在哪买

- 下一篇: 横琴琴童尊享增额终身寿如何样

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

12-24

-

12-24

-

12-24

-

12-24

-

12-24

-

12-24

-

12-24

-

12-24

-

12-24

-

12-24

最新问题

最新问题

-

12-24

-

12-24

-

12-24

-

12-24

-

12-24

-

12-24

-

12-24

-

12-24

-

12-24

-

12-24