小秋阳说保险-北辰

学霸说保险,专注保险测评!买重疾险要考虑清楚,多对比几款产品再决定,万一买错了要退保,因此损失钱财就亏了,买了容易后悔的这几款重疾险你需要特别注意>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

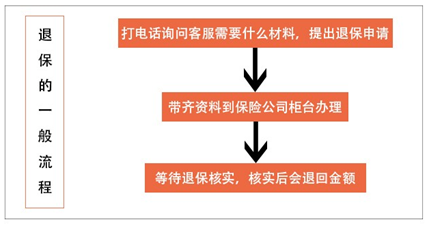

退保一般有以下流程:

退保要三思,要亏损的费用占额并不少,要想尽可能多退,下面的攻略一定要看。

退保要三思,要亏损的费用占额并不少,要想尽可能多退,下面的攻略一定要看。

很多人买保险都是随便一买,但是后来又因为种种原因想要退保。所以退保的话就要慎重一点了,不了解退保知识的可以看这一篇文章学习一下>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

一般来说,退保的话都是会有损失的,除了这两种情况:

1.犹豫期退保:购买保险之后的10-15天左右,一般称之为保险的犹豫期,这个时间内去退保的话,基本上是没有损失的;

2.销售误导:如买保险时因业务员操作不规范,保险合同中的签名没有让本人来签的话退回全部保费的几率是很高的。

如果在这两种情况之外,损失一部分钱的避免不了的,这时候降低损失是我们唯一能做的,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

这样比退保还要划算,但是这种方法不是每款保险都可以用,这个处理办法是不适用于你的保险,还有待和保险公司确认。

另外,关于退保还有以下几种情况要注意:

1.退保时间:买了新保险后,等到过了等待期再退旧保险,这样可以避免保障被中断。

2.健康状况:要是身体已经不太好了,那么新保险的健康告知不一定能通过,对于这种情况,我们一般是不建议退保的。

3.缴费卡余额:若是想好了自己要退保的话,最好是把交保费的银行卡里的钱拿走,避免还未退保成功而又到了缴费期被扣款的情况。

这只是其中几个注意事项,要注意的还有很多,三言两语讲不完,这里分享给大家一篇讲得非常全面的文章,感兴趣的可以收藏>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "投保人要求解除保险合同时如何退还保险费?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

跳跳妈咪退保所需资料: 死亡证明书; 养老保险手册; 身份证原件及复印件; 退保申请及相关证明材料。 退保办理程序: 以上资料齐全,由养老、失业、工伤基金管理中心按有关政策规定打印个人账户一次性支付审批表; 由主管局长签字后到中心财务室核报。服务承诺:对企业和个人办理抚恤金、丧葬费、个人帐户支付,手续齐全,即时办理。承办机构:养老、失业、工伤保险基金管理中心。 注意事项: 社保非因以下情况不得退保退费。达到退休年龄,未满足缴费15年的条件(个人账户储存额全部给付);参保人因故死亡(个人缴费部分及利息);参保人出国定居(个人缴费部分及利息);退休后死亡,个人帐户尚有余额的(个人缴费部分及利息)。 退个人账户人员范围。在职死亡;家住农村的参保人员;退休后死亡人员个人账户养老金没有领完的人员;重复参保的人员。

跳跳妈咪退保所需资料: 死亡证明书; 养老保险手册; 身份证原件及复印件; 退保申请及相关证明材料。 退保办理程序: 以上资料齐全,由养老、失业、工伤基金管理中心按有关政策规定打印个人账户一次性支付审批表; 由主管局长签字后到中心财务室核报。服务承诺:对企业和个人办理抚恤金、丧葬费、个人帐户支付,手续齐全,即时办理。承办机构:养老、失业、工伤保险基金管理中心。 注意事项: 社保非因以下情况不得退保退费。达到退休年龄,未满足缴费15年的条件(个人账户储存额全部给付);参保人因故死亡(个人缴费部分及利息);参保人出国定居(个人缴费部分及利息);退休后死亡,个人帐户尚有余额的(个人缴费部分及利息)。 退个人账户人员范围。在职死亡;家住农村的参保人员;退休后死亡人员个人账户养老金没有领完的人员;重复参保的人员。 -

年少无知签合同的10日内可以退回全部保险款,如果超过10日,只能退回保险的现金价值,现金价值在前几年会少于本金

年少无知签合同的10日内可以退回全部保险款,如果超过10日,只能退回保险的现金价值,现金价值在前几年会少于本金 -

巴扎嘿现金价值是保险术语,一般指保单的现金价值,指人寿保险单的退保金数额。 在保险期限较长的人寿保险中,由于采用趸交保费或均衡纯保费制度,保单项下积累有一定的责任准备金,被保险人要求退保时,保险人从责任准备金中扣除一定的退保手续费,余额即作为退保金(亦称“解约金”)退还给被保险人或投保人。 传统寿险的现金价值计算方法为:保单的现金价值=投保人已缴纳的保费-保险公司的管理费用开支在该保单上分摊的金额-保险公司因为该保单向推销人员支付的佣金-保险公司已经承担该保单保险责任所需要的纯保费 剩余保费所生利息。 此条答案由有钱花提供,有钱花是度小满金融(原百度金融)旗下的信贷服务品牌,靠谱利率低,手机端点击下方马上测额,最高可借额度20万。

巴扎嘿现金价值是保险术语,一般指保单的现金价值,指人寿保险单的退保金数额。 在保险期限较长的人寿保险中,由于采用趸交保费或均衡纯保费制度,保单项下积累有一定的责任准备金,被保险人要求退保时,保险人从责任准备金中扣除一定的退保手续费,余额即作为退保金(亦称“解约金”)退还给被保险人或投保人。 传统寿险的现金价值计算方法为:保单的现金价值=投保人已缴纳的保费-保险公司的管理费用开支在该保单上分摊的金额-保险公司因为该保单向推销人员支付的佣金-保险公司已经承担该保单保险责任所需要的纯保费 剩余保费所生利息。 此条答案由有钱花提供,有钱花是度小满金融(原百度金融)旗下的信贷服务品牌,靠谱利率低,手机端点击下方马上测额,最高可借额度20万。 -

郭亮亮现金价值是指带有储蓄性的人寿保险单所具有的价值,现金价值是根据精算原理计算出的,在其他因素如投保年龄,保额,缴费期间等固定的条件下是计算好的,以现金价值表的形式体现。现金价值不因保险合同效力的变化而丧失,因此在退保也就是保险投保人提出保险合同解除时保险公司应将现金价值退还给投保人。简单的说,保单的现金价值=保费-保险公司管理费用分摊-业务员佣金-保险公司承担保险责任的纯保费,后期还会加上利息、分红等。在投保初期因为扣除的成本比较多,现金价值是远少于所交的保费,退保一般损失是很大的。

郭亮亮现金价值是指带有储蓄性的人寿保险单所具有的价值,现金价值是根据精算原理计算出的,在其他因素如投保年龄,保额,缴费期间等固定的条件下是计算好的,以现金价值表的形式体现。现金价值不因保险合同效力的变化而丧失,因此在退保也就是保险投保人提出保险合同解除时保险公司应将现金价值退还给投保人。简单的说,保单的现金价值=保费-保险公司管理费用分摊-业务员佣金-保险公司承担保险责任的纯保费,后期还会加上利息、分红等。在投保初期因为扣除的成本比较多,现金价值是远少于所交的保费,退保一般损失是很大的。 -

太阳和野花你好!我是中国平安,看看保单后面的现金价值

太阳和野花你好!我是中国平安,看看保单后面的现金价值 -

白杨直接去公司柜面退保就好,犹豫期退保只收工本费,保费不受损失。

白杨直接去公司柜面退保就好,犹豫期退保只收工本费,保费不受损失。 -

百丽儿一般的微保退保的话返不了什么东西,而且挺麻烦的。

百丽儿一般的微保退保的话返不了什么东西,而且挺麻烦的。 -

李芳这是一款万能型保险,您每年交的钱,在扣除一个初始费用后会计入一个账户里,月初按年龄和保障效力进行保障扣费,月末按余额进行计息。 一般,万能型保险满足以下几个条件越多,本金返还速度越快 被保人岁数不大的(18周岁为保障扣费最低时) 主险及其附加险保额较低或没有的 年缴保费高,使每年初始费用所占比例较低的 以上条件,您不说的话,我是没法估算这款险什么时候回本的。 不过如果您真不认可保障,那没有必要继续持有这款保险,因为您浪费的是资金的流动性,以及利息。

李芳这是一款万能型保险,您每年交的钱,在扣除一个初始费用后会计入一个账户里,月初按年龄和保障效力进行保障扣费,月末按余额进行计息。 一般,万能型保险满足以下几个条件越多,本金返还速度越快 被保人岁数不大的(18周岁为保障扣费最低时) 主险及其附加险保额较低或没有的 年缴保费高,使每年初始费用所占比例较低的 以上条件,您不说的话,我是没法估算这款险什么时候回本的。 不过如果您真不认可保障,那没有必要继续持有这款保险,因为您浪费的是资金的流动性,以及利息。 -

维被保险人不能退保的

维被保险人不能退保的 -

阳光小子一般产品犹豫期是10天。如果你确定他这个是15天你只要在犹豫期内退,所有的费用都能退回来的。

阳光小子一般产品犹豫期是10天。如果你确定他这个是15天你只要在犹豫期内退,所有的费用都能退回来的。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05