小秋阳说保险-北辰

增额终身寿险和传统的定额终身寿险是不一样的。它的保额会增大,从而会伴随着时间持续的提高,保额也会持续增多的,被保人活的时间越久,并且保障时间越长,事实上保额也会越多。

同时增额终身寿险的盈利已经在合同里面体现了,毕竟它也作为一款保险商品,会受到《保险法》和监督机构监督和维护,不必过多担心利率下行的风险,它的安全性值得大家信任。

紧接着,接下来我们以鑫禧人生终身寿险和年年好邮保一生C款终身寿险为例,接下来请看这两款,到底哪款值得投保呢!

在文章开始之前,学姐有一份小礼物要送给大家,快来看看是什么吧:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

《超全!你想知道的保险知识都在这》weixin.qq.275.com

一、鑫禧人生终身寿险和年年好邮保一生C款终身寿险的区别有哪些?

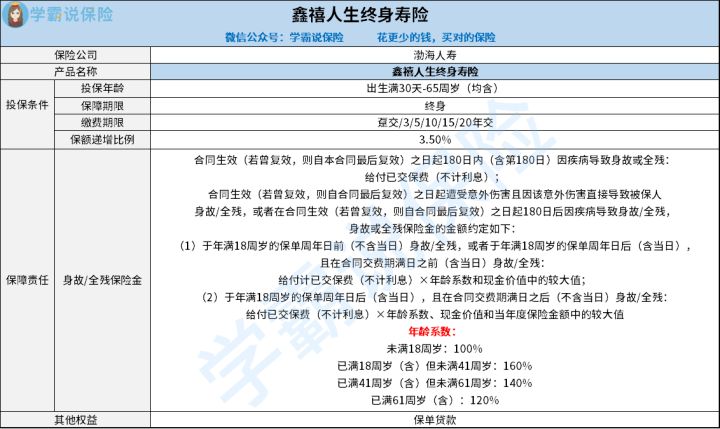

鑫禧人生终身寿险:

虽然鑫禧人生也是终身寿险产品,如果认真来说的话,这其实是增额终身寿险产品,并且也会按照以每年3.5%的保额递增比例做到复利增值,其实这样的保额递增比例在整个增额终身寿险市场来看的话并不算优秀,就属于中规中矩的表现。

毕竟很多同类型产品都很优秀,保额的递增比例几乎达到了3.8%甚至是4%,然而鑫禧人生终身寿险所设置的保额递增比例只能达到3.5%!

在鑫禧人生终身寿险的话,大家有很多种缴费期限可以选,总共有趸交、3/5/10/15/20年交这几种缴费期限,无论是一次性缴费,还是短期、中长期缴费,在这款产品中都可以办到,大家可以从自身经济条件出发选择符合自己情况的缴费期限,这样不仅能够对缴费压力起到缓解作用,还可以安心享受这款产品所提供的保障!

不过鑫禧人生终身寿险的保障责任相对来说不够全面,只存在身故/全残保险金,并不支持其他保障。

说到这里,大家要是想要继续深入了解鑫禧人生终身寿险的话,学姐的这篇文章可不能错过了:

《渤海人寿鑫禧人生终身寿险全面测评,收益竟可以达到这个数!》weixin.qq.275.com

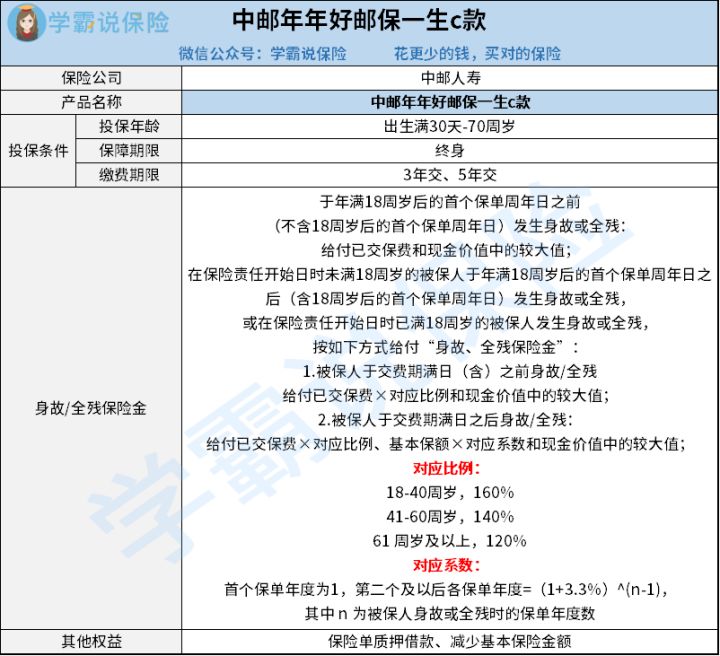

年年好邮保一生C款终身寿险:

结合年年好邮保一生C款终身寿险的投保条件来看,这款产品支持出生满30天-70周岁的人群购买,这就意味着,这款产品最高只支持70周岁的人群投保,假如年龄超过70周岁或者出生没有达到30天的话,也无法投保。

而且,年年好邮保一生C款终身寿险设置了2种不同的缴费期限,其中就有三年交易及五年交这两种,也不难发现这款产品,偏向于短期缴费,对于经济紧张的人群来说,缴费压力太大了,这是因为缴费期限如果越短,投保人每年所要承担的保费就越高。

此外,年年好邮保一生C款终身寿险的保障责任也只有身故/全残保险金,比如不太常见的航空意外伤害身故/全残保险金等保障,然而这项保障这款产品做不到,没有办法更加丰富的保障给到大家。

然而,年年好邮保一生C款终身寿险可以向大家提供两项权益——保险单质押借款和减少基本保额,有力地提高了保单的实用性。要是大家在保障途中经济出现了危机,可以根据实际情况的运用这两项权益来为自己化解危机!

碍于篇幅的关系,大家要是对年年好邮保一生C款终身寿险感兴趣的话,可以来看下这篇文章:

《对2022中邮年年好邮保一生c款有想法?看完这几点再说!》weixin.qq.275.com

二、学姐建议

从以上各方面可以看出,鑫禧人生终身寿险的缴费期限选择可不少,但是保障责任十分单薄,不够齐全。

而年年好邮保一生C款终身寿险的投保年龄范围可不小,还有保险单质押借款和减少基本保险金额这两项权益服务提供给大家,但就是缴费期限选择十分少,保障责任有些单薄。

但是,市面上还有很多的增额终身寿险产品值得我们投保呢!就像这些:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03