小秋阳说保险-北辰

买过医疗险的人对此都很熟悉,医疗险的核保要求是严格的,中老年人和有过病史的人要谨慎了,要是身体不健康都会对我们买一款好的保险有所限制,不少朋友谈到,中老年人选购一份医疗险真的挺难。

信泰人寿近期发布了一款医疗险,叫做如意保银龄,是一款面向中老年群体而产生的医疗保险,最高可以投保到80岁,续保条款相对来说比较宽松,吸引不少小伙伴的目光。那这款医疗险的具体情况怎样,的确具备为中老年人入手的价值吗?学姐这就来给大家好好讲讲~~

在这之前,还不是很了解信泰人寿这一个保险公司的朋友可以看一下这篇~

《信泰人寿实力大摸底,网红产品竟暗藏这么多猫腻!》weixin.qq.275.com

《信泰人寿实力大摸底,网红产品竟暗藏这么多猫腻!》weixin.qq.275.com

一、如意保银龄版医疗险保障什么

规矩照旧,先让大家看一下如意保银龄版医疗险产品形态图:

(如意保银龄版医疗险产品形态图)

信泰如意保银龄版医疗险有非常清楚的责任内容,一点也不含糊,那具体的优缺点分别是什么呢?我们再往下看看:

优点一:含两个计划,投保灵活

如意保银龄版医疗险在它的保障方面设计了两个计划:计划A涉及到了重度恶性肿瘤医疗责任;计划B涉及了重度恶性肿瘤医疗和一般医疗。

投保人可以根据自己的实际需求和经济状况自由选择,灵活投保。

优点二:最高投保年龄为80岁,投保年龄上限高

如意保银龄版医疗险的目标人群是56-80周岁的中老年人。

目前65周岁以上的老年人能够投保的医疗险类型可以说是屈指可数,甚至是那些专门服务于老年人的医疗险,他们通常也要求投保年纪不能超过75周岁。

而如意保银龄版医疗险投保年龄上限为80岁,这使得人们在80岁之前都有了一个选择保险的机会,这种设计让人感到十分贴心。

看完了优点,我们接着来扒一扒这款医疗险有什么不足之处值得留意:

不足点一:免赔额较高

据了解,2万元是如意保音龄版医疗险中两个保障计划年免赔额的通用标准,其中一般医疗和恶性肿瘤医疗都属于计划B年免赔额的作用范围。

免额险概括的说就是免赔的额度。

好比说,老王既买了一份1万免赔额的A医疗险又买了一份5000元免额险的B医疗险,假使生病住院了,合理医疗费用为8000元,遵循A医疗险1万元免赔额,没有达到这个免赔额就不能用A医疗险报销了。幸好达到了B医疗险5000元的免赔额因此使用B险进行报销是最好的选择。

换言之,要是保障内容相同,并且保费也差不多的话,免赔额低的医疗险相较而言比较好。

关于免赔额觉得自己了解的不够的朋友可以看这篇~

《免赔额是什么?免赔额是不是越少越好?》weixin.qq.275.com

而现在市面上大多数的百万医疗险免赔额都比较低,通常情况下,一般医疗大约有1万元的年免赔额,恶性肿瘤医疗则做到了0免赔额,都可以说是比较有利于消费者的。

例如众安尊享e生2021版这一款医疗险,在一般医疗年最高保额300万的同时,年免赔额仅需1万元,含重度恶性肿瘤的重大疾病医疗年最高保额为600万且0免赔额,对我们而言这个免赔额是比较人性化的了。

想对这款医疗险有更深入了解的朋友不妨看一下这篇:

《全新升级的「尊享e生2021」让人大开眼界!无奈有这个小污点……》weixin.qq.275.com

经过对比,就发现如意保银龄版医疗险的免赔额设置确实是太高了,在年保障额度不高的情况下,年免赔额还要比市面上大部分医疗险产品高,从这一点来说,这款医疗险产品就没有很高的竞争力。

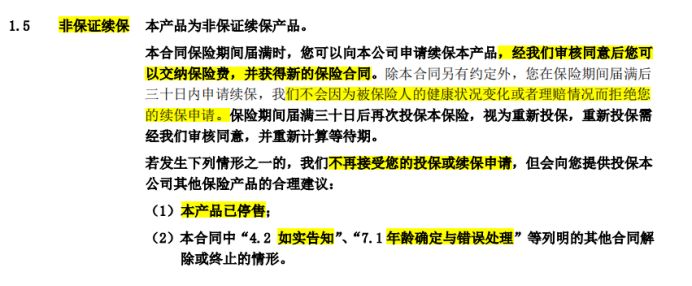

不足点2:非保证续保产品

如意保银龄版医疗险是一款明确的非保障续保产品。

(如意保银龄版医疗险条款)

尽管合同限定被保人在保险期届满能要求续保,保险公司不会因为被保险人的健康状况变化或者理赔情况而拒绝续保申请。但交1年保1年这样的非保证续保产品还是不能给人带来像保证续保产品一样满满的安全感。

要知道,为了达成适应消费者的需求以及更好地提供保障这两个目的,目前市面上不少优质的医疗险产品会提供6年保证续保,有的甚至保证20年内续保,续保条件都相当不错!例如安逸长期医疗险就是这样一款可以保证20年续保的产品。

有兴趣投保的朋友一定不能错过这篇文章:

《即将上市的中信保诚「安逸长期医疗险」竟被我扒出了这些缺陷!》weixin.qq.275.com

就是说,不管在被保人身上是不是有过理赔,他的身体状况是不是变了,也不管产品是不是已经停售,没有超出保证续保期间内都仍旧能继续投保!

相较之下,如意保银龄版医疗险虽然看上去续保条款不错,不过产品一旦停售,我们仍然不可以续保,需要消费者自己解决医疗保险替换的问题,因此,信泰如意保银龄版很难称得上完美。

篇幅有限,想继续深入了解这款医疗险的朋友可以戳这篇:

《信泰如意保(银龄版)医疗保险特别不错?弊端其实还挺多..》weixin.qq.275.com

二、如意保银龄版医疗险值得入手吗

综上所述,专门为中老年人配置了一款保障责任简单的医疗险,含一般医疗和住院医疗两大责任,投保年龄上限高,但其免赔额较高,还不保证续保,相对来说没多大的竞争力。

建议年纪大一些的中老年可以选择这份保险,这份医疗险可以保障你的就医报销。

那要是想要保障更为全面,期望得到长期医疗保障的朋友再看看市面上其他优质的医疗险产品。

想仔细挑选的朋友可以借鉴一下这篇:

《超丰富!国内热门百万医疗险比较表》weixin.qq.275.com

以上就是我对 "如意保银龄版医疗险怎么人工核保"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 巴纳德重疾险是消费型保险

- 下一篇: 0岁婴儿可以投保哪类保险

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

最新问题

最新问题

-

07-20

-

07-20

-

07-19

-

07-19

-

07-19

-

07-19

-

07-19

-

07-19

-

07-19

-

07-19