小秋阳说保险-北辰

进入理财领域的年轻人越来越多,他们的财富也越来越多,而当下理财的方式千奇百怪,也可以通过保险里面的年金险产品来理财。

有些年纪大的人群就很困惑,难道投保年金险等这类型的方式,比起把钱存进银行的安全性更高吗?稳定的高收益是肯定到手的吗?

银行真的是很安全的一个地方,但是如今银行的储蓄利率普遍很低,若想通过存钱来进行财富增值,那就是想多了,因为获得的收益不高。

那到底把钱用于投保年金险好还是银行好,学姐今天就跟大家聊一聊!

大家在看之前,对于保险不熟的朋友先戳开这篇保险知识汇总浏览一下吧,才能更好的知道下文在讲什么内容:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

《超全!你想知道的保险知识都在这》weixin.qq.275.com一、什么是年金险?年金险有什么用?

“知己知彼,才能百战不殆”,在具体分辨年金险和银行储蓄哪一个会更加好之前,我们要做的第一件事就是要把年金险了解清楚:

1、什么是年金险?

年金险其实是属于理财型保险,意思就是,指投保人或被保险人一次性就缴纳完或者按期限交纳保险费,保险人以被保险人生存为依据,按年、半年、季或月给付保险金,一直到被保险人死亡或保险合同到期限了。

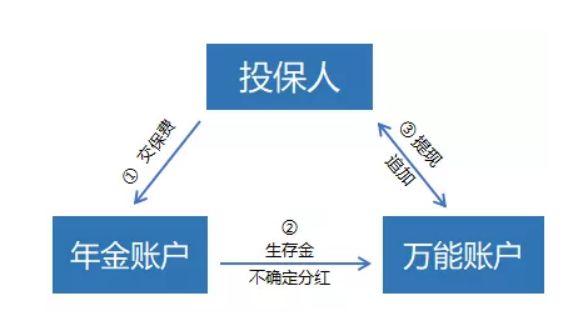

从上图内容中我们能够发现理财资金的流向是这个样子的:

年金账户接收到投保人所交的费用之后,就在约定的时间里,年金账户会返还生存金,除此之外,还可以得到一些保险公司发放的金额随机的分红;

生存金以及分红一般情况下会转入万能账户,由万能账户进行二次增值;

万能账户类似一个活期账户,在任意时间都可以追加存入和提取资金,可惜还有手续费。

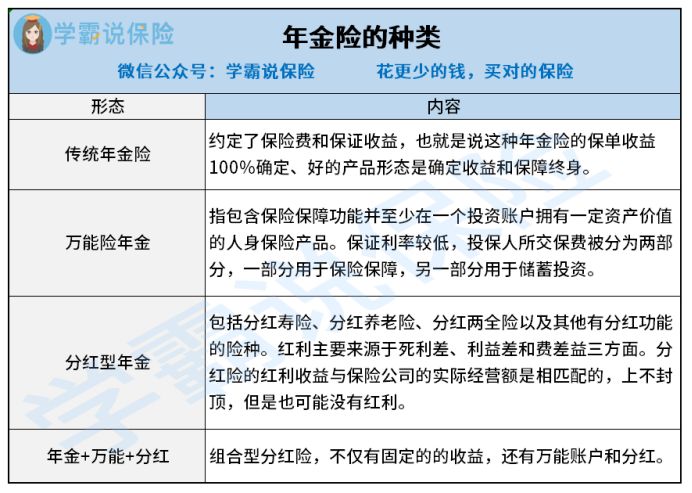

然而不是所有的年金险产品都设置了分红或者万能账户,甚至这些典型特征,当前市面上的年金险已经逐渐演变成不同的类型,下面表格当中的这些年金险学姐己经对其进行的大致分类,一共是4类:

从上图我们可以看出,年金险真的比银行储蓄要庞杂不少。

学姐也整理了一份更为详细的分类解说,各位可以前往这篇文章观看:

《分红险、万能险等这些理财险有啥区别?》weixin.qq.275.com2、年金险的作用

年金险这么复杂,那为什么仍有如此多的人想配置年金险呢?

关于年金险的作用,这里都给大家介绍下:

(1)教育金

现在孩子的教育花费可是越来越高了,需要投入很多的资金,为了孩子能够在起跑线上超越他人,父母在工作岗位上拼搏,也是想为孩子提供更加优质的教育。

单单就说一个小学,孩子除了需要在学校读书之外,还需要参加各种补习班,弥补课堂上的不足,何况还有课堂外的兴趣班,如果仅仅是靠银行储蓄是很难应付得来的。

教育年金险其实是一个专为小朋友研制的年金险产品,作用就是协助各位家长早一点把孩子的教育资金计划好。

下面这篇文章讲解了很多关于教育金产品的内容,感兴趣的朋友可以看看:

《家长必读:教育金保险有必要买吗?》weixin.qq.275.com(2)养老

因为国家老年人口越来越多,有一大部分青年人在忧虑自己的晚年生活,想要年老之后的退休生活丰富多彩,就需要我们趁早打算了。

小伙伴们在还年轻而且有付款能力的前提下抓紧时间,提前购买一份养老年金险,到了退休后自然是可以领取一笔充足的养老金。

(3)强制储蓄

买一份年金险,也能帮我们建立一个良好的储蓄习惯。

就充分反应出来上面说到的养老年金险的作用,而且购置年金保险的门槛并不高,最便宜的年金险一年只需5000元就能投保,对于普通的上班族来说,这也是能够承受的。

(4)财富传承

从高收入群体的处境来看,他们的收入情况非常不错,要远远高于支出,假若有留给后代房产、股票等资产的想法,办理继承的手续事实上是特别复杂的,与此同时被收取高额的遗产税的可能性不低,于是借助入手高额的年金险的办法,这样财富传承的目的能够达到,又能够合理的减少一些缴税费。

看到这儿,认为年金险性价比高的小伙伴应该不占少数吧,学姐建议你在买之前先来了解下这几点内容:

《学会这招,远离年金险99%的坑》weixin.qq.275.com二、投保年金险还是存钱到银行哪个好?

学姐花费这么多口舌在年金险上,其实年金险的很多功能是银行储蓄具备的,可能难以看出哪种方式更好?

所以接下来的对比,小伙伴们一定要认真看,

1、收益

当前央行定期存款基准利率如下:0.35%的基准利率是活期存款所拥有的,最高利率指的是,三年期定期存款基准利率为2.75%。

不过4.025%是年金险所含的最高预定利率,年金险的预定利率在一般情况下均高于2.75%。

不仅含有上面这些功能,可以附加万能账户进行复利增值的即年金保险,万能账户的保底利率普遍都在1.75-3%左右。

假如你现在有投保一款高收益的年金险的需求,无需花时间找,学姐告诉你:

《想买高收益年金险?这10款别再错过了!》weixin.qq.275.com2、安全性

银行和保险都属于银保监会监管,两者都很安全。

你害怕保险公司会出现倒闭情况,不必担心,国家也会想其他办法的,比如安排其他的保险公司或银保监会接手管理的,我们之前投保的保单还是管用。

怀疑的话,就点开这个链接看看,阅读完你就清楚了:

《保险公司被接管了,我买的保险怎么办?》weixin.qq.275.com3、灵活性

银行储蓄最多支持选择5年定期,当到了5年的时候,本金和利息是会一起返还回来的,然而假使中途需要资金的话,支持取出,不过利率是按活期来算。

设置封闭期是年金险必不可少的,最快把钱取出来也得5年时间,假设中途想要取出来,损失是避免不了的,考虑到这个问题,不少保险公司便在年金险上提供保单贷款方式,短期的资金周转对于我们来说很方便。

总而言之,相比之下在银行存钱没有投保年金险划算,安全性跟银行一样,收益比银行高。

不过,假如手头不宽裕的话,大家还是先把人身保障做充分是学姐的建议,再计划理财险产品的事宜。

我们为什么要购买保障型保险?有想法的朋友可以参考一下这篇文章:

《为啥要买保障型保险?不出险钱不就白花了?》weixin.qq.275.com以上就是我对 "闲钱放银行还是投年金险可靠"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 富德康健无忧加强版的保障真的好吗

- 下一篇: 帮十一岁小孩买什么保险

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

10-24

-

10-24

-

10-24

-

10-24

-

10-25

-

10-25

-

10-25

-

10-25

-

10-25

-

10-25

最新问题

最新问题

-

06-13

-

05-31

-

05-15

-

05-06

-

05-03

-

05-02

-

04-30

-

04-30

-

04-29

-

04-28