小秋阳说保险-北辰

社会保险中的医疗保障包括了大病医保,如果对新农合、城乡居民医保、社保还有疑问,这篇文章可以帮助你: 《社保、医保、新农合、城镇保险有什么区别?哪个划算?》weixin.qq.275.com

《社保、医保、新农合、城镇保险有什么区别?哪个划算?》weixin.qq.275.com

大病医保是什么呢?其实就是大病患者在治病过程中产生的医疗费用不仅可以在城乡居民基本医疗保险进行报销,还可以在大病医保进行补偿报销。

我看到很多的提问都是关于大病医保保什么疾病的问题,其实目前全国各地都没有统一标准规定“大病”的病种是哪些,总体来看,规定报销的范围有两种方式:

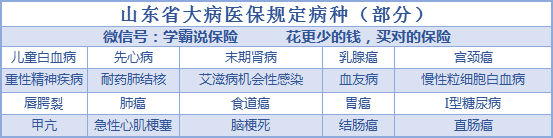

1.按疾病病种参与报销。比如一些省份是明确规定了大病医保的病种。以山东为例:

2.按医疗费用大小参与保险。经由医保报销过的高额费用可使用大病医保再次报销。

这两种方式有一个一样的前提条件,都是要参加了医保才能投保大病医保,并且医疗费用需要“符合居民医疗保险报销范围”的相关要求才可以进行报销。关于大病医保如何参保、能报销多少这些内容我放在另外的文章里了,如果想知道的话可以看看这篇文章:《什么是大病医保?是商业保险吗?包括哪些病?怎么办理?》weixin.qq.275.com

但是,大病医保和医保一样,它的报销范围受到三目录的限制,比如一些进口药、特效药、抗癌药这些就没办法进行报销了。

况且,因为生病造成的收入损失,还有后期康复需要的费用和日常生活开销等都是大病医保不能解决的部分。

假如希望这方面的费用有保险可以一并负担,可以考虑购买重疾险。重疾险是在发生大病后提供的保障,保险公司会在被保险人罹患保险合同规定的重大疾病后进行理赔。这笔赔付款是不受用途限制的,故而保额要尽量高,才可以支持多方面的费用。

市面上重疾险有很多,想买到好的不容易,贴心的我帮你们准备了质高价低的重疾险宝藏资料:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "大病保险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

郧西鸿源便利店邓红能把细节说的更详细写吗?看能不帮你解决

郧西鸿源便利店邓红能把细节说的更详细写吗?看能不帮你解决 -

狮子妞igo商业养老险,简单说下,25岁例子: 1、选择投资理财分红型的养老险,长期可观的收益率是比较可观的! 2、假设办理一份理财分红的养老险,保额5万元,保障终身的,存15年,共存8万!每3年返还保额的8%,终身返还!那么您到59岁时账户内有35万元,60岁开始领取养老金每年两万元,20年共领取40万元,80岁时账户中还有16万,到100岁账户里有55万元! 3、附加定期还本型重疾险和综合性意外住院医疗险!包含所有意外住院医疗事故的报销!没有报销次数限制。

狮子妞igo商业养老险,简单说下,25岁例子: 1、选择投资理财分红型的养老险,长期可观的收益率是比较可观的! 2、假设办理一份理财分红的养老险,保额5万元,保障终身的,存15年,共存8万!每3年返还保额的8%,终身返还!那么您到59岁时账户内有35万元,60岁开始领取养老金每年两万元,20年共领取40万元,80岁时账户中还有16万,到100岁账户里有55万元! 3、附加定期还本型重疾险和综合性意外住院医疗险!包含所有意外住院医疗事故的报销!没有报销次数限制。 -

1.大病统筹是今年社保新开发的保险责任, 基本医疗报销公式:【住院总费用-乙类自费项目-全自费项目-床位费自费项目-基本医疗之外的费用-起付线】*报销比例(年龄不同比例不同,初始通常为85%)。 大病统筹报销公式:【自付部分(基本医疗报销后剩余的部分)-全自费项目-基本医疗之外的费用-起付线】*77% 通常医院结账时,两个报销责任会同时理算的,如出院时已报销,可参照报销后给到病人的“基本医疗支付结算表” 望采纳~~

1.大病统筹是今年社保新开发的保险责任, 基本医疗报销公式:【住院总费用-乙类自费项目-全自费项目-床位费自费项目-基本医疗之外的费用-起付线】*报销比例(年龄不同比例不同,初始通常为85%)。 大病统筹报销公式:【自付部分(基本医疗报销后剩余的部分)-全自费项目-基本医疗之外的费用-起付线】*77% 通常医院结账时,两个报销责任会同时理算的,如出院时已报销,可参照报销后给到病人的“基本医疗支付结算表” 望采纳~~ -

cindy基本医疗保险是社会保障体系中重要的组成部分,是由政府制定、用人单位和职工共同参加的一种社会保险。它是按照用人单位和职工的承受能力来确定大家的基本医疗保障水平。基本医疗保险费用由用人单位和职工共同缴纳。大病医疗统筹制度属于基本医疗保险的补充形式。采取“互助互济,风险共担;保证基本医疗,克服浪费;国家、企业、个人三者合理负担。”的原则,实行基金制度。大病医疗统筹费由用人单位与参保人员共同缴纳。基本医疗保险与大病医疗保险的区别:1、大病统筹只针对自然疾病,保障范围狭小,免赔责任较多。如工伤、职业病、意外事故均不在保障范围内。2、自费项目较多。大病统筹的自费项目包括:劳保医疗公费医疗规定的自费药品费用;挂号费、出诊费、伙食费、特别营养费、佳院保护费、特护费、婴儿费、空调费、急救车费、会诊费等;医疗咨询费、医疗保险费、优质优价费;出国探亲、考察、培训期间所发生的医药费用;器官移植时器官移植源所需要费用;特种检查、特种治疗费用;超过10元的床位费;试验性、科研性的药品和医疗费用。3、大病统筹合同医院限两家,有一定的局限性。4、后期报销费用压力较大。商业医疗保险是由个人缴纳保费,依照个人风险情况一体裁衣,自由选择的一种保险,是商业保险公司在合同规定范围内承担赔偿与给付责任的一种合同行为。

cindy基本医疗保险是社会保障体系中重要的组成部分,是由政府制定、用人单位和职工共同参加的一种社会保险。它是按照用人单位和职工的承受能力来确定大家的基本医疗保障水平。基本医疗保险费用由用人单位和职工共同缴纳。大病医疗统筹制度属于基本医疗保险的补充形式。采取“互助互济,风险共担;保证基本医疗,克服浪费;国家、企业、个人三者合理负担。”的原则,实行基金制度。大病医疗统筹费由用人单位与参保人员共同缴纳。基本医疗保险与大病医疗保险的区别:1、大病统筹只针对自然疾病,保障范围狭小,免赔责任较多。如工伤、职业病、意外事故均不在保障范围内。2、自费项目较多。大病统筹的自费项目包括:劳保医疗公费医疗规定的自费药品费用;挂号费、出诊费、伙食费、特别营养费、佳院保护费、特护费、婴儿费、空调费、急救车费、会诊费等;医疗咨询费、医疗保险费、优质优价费;出国探亲、考察、培训期间所发生的医药费用;器官移植时器官移植源所需要费用;特种检查、特种治疗费用;超过10元的床位费;试验性、科研性的药品和医疗费用。3、大病统筹合同医院限两家,有一定的局限性。4、后期报销费用压力较大。商业医疗保险是由个人缴纳保费,依照个人风险情况一体裁衣,自由选择的一种保险,是商业保险公司在合同规定范围内承担赔偿与给付责任的一种合同行为。 -

若尘深圳社保档次的区别也就是在医保了,一、二、三档待遇各有不同,深圳一档医保是缴费最多的,当然待遇也是最好的!那么,深圳一档医保哪些疾病可以报销?报销范围是什么?报销范围1、个人账户用于支付门诊基本医疗费用、地方补充医疗费用、在定点零售药店购买医疗保险目录范围内药品的费用。2、连续参保满一年,在同一医疗保险年度内个人自付费用超过深圳市上年度在岗职工平均工资5%的,超过部分由基本医疗保险大病统筹基金或地方补充医疗保险基金按规定支付70%,70岁以上80%。3、个人账户积累额超过深圳市上年度在岗职工平均工资5%的,超过部分可用于支付以下费用:本人在定点零售药店购买基本医疗保险和地方补充医疗保险药品目录范围内的非处方药品费用本人及其已参加本市基本医疗保险的配偶和直系亲属在定点医疗机构就诊时自付的基本医疗费用、地方补充医疗费用本人及其已参加本市基本医疗保险的配偶和直系亲属的健康体检、预防接种费用以及其他规定的费用注意:享受前款规定待遇的参保人不享受以下待遇:基本医疗保险一档参保人在深圳市定点社康中心发生的基本医疗费用和地方补充医疗费用,70%由其个人账户支付,30%由基本医疗保险大病统筹基金、地方补充医疗保险基金按规定支付,但以下项目费用除外:①口腔科治疗费用;②康复理疗费用;③大型医疗设备检查治疗费用;④市政府规定的其他项目费用。3.基本医疗保险一档参保人个人账户积累额超过深圳市上年度在岗职工平均工资(现行标准:4918元/月)5%的,超过部分可用于支付以下费用:①本人在定点零售药店购买基本医疗保险和地方补充医疗保险药品目录范围内的非处方药品费用;②本人及其已参加本市基本医疗保险的配偶和直系亲属在定点医疗机构就诊时自付的基本医疗费用、地方补充医疗费用;③本人及其已参加本市基本医疗保险的配偶和直系亲属的健康体检、预防接种费用;④国家、广东省及本市规定的其他医疗费用。深圳医疗保险一档定点社康中心报销待遇1.基本医疗保险一档参保人在深圳市定点社康中心发生的基本医疗费用和地方补充医疗费用,70%由其个人账户支付,30%由基本医疗保险大病统筹基金、地方补充医疗保险基金按规定支付,但以下项目费用除外:①口腔科治疗费用;②康复理疗费用;③大型医疗设备检查治疗费用;④市政府规定的其他项目费用。2.基本医疗保险一档参保人在深圳市定点医疗机构门诊做大型医疗设备检查和治疗所发生的基本医疗费用、地方补充医疗费用,80%由基本医疗保险大病统筹基金、地方补充医疗保险基金按规定支付。深圳基本医疗保险一档门诊大病待遇1.参保人有下列情形之一的,享受门诊大病待遇:①慢性肾功能衰竭门诊透析;②列入医疗保险支付范围的器官移植后门诊用抗排斥药;③恶性肿瘤门诊化疗、介入治疗、放疗或核素治疗;④血友病专科门诊治疗;⑤再生障碍性贫血专科门诊治疗;⑥地中海贫血专科门诊治疗;⑦颅内良性肿瘤专科门诊治疗;⑧市政府批准的其他情形

若尘深圳社保档次的区别也就是在医保了,一、二、三档待遇各有不同,深圳一档医保是缴费最多的,当然待遇也是最好的!那么,深圳一档医保哪些疾病可以报销?报销范围是什么?报销范围1、个人账户用于支付门诊基本医疗费用、地方补充医疗费用、在定点零售药店购买医疗保险目录范围内药品的费用。2、连续参保满一年,在同一医疗保险年度内个人自付费用超过深圳市上年度在岗职工平均工资5%的,超过部分由基本医疗保险大病统筹基金或地方补充医疗保险基金按规定支付70%,70岁以上80%。3、个人账户积累额超过深圳市上年度在岗职工平均工资5%的,超过部分可用于支付以下费用:本人在定点零售药店购买基本医疗保险和地方补充医疗保险药品目录范围内的非处方药品费用本人及其已参加本市基本医疗保险的配偶和直系亲属在定点医疗机构就诊时自付的基本医疗费用、地方补充医疗费用本人及其已参加本市基本医疗保险的配偶和直系亲属的健康体检、预防接种费用以及其他规定的费用注意:享受前款规定待遇的参保人不享受以下待遇:基本医疗保险一档参保人在深圳市定点社康中心发生的基本医疗费用和地方补充医疗费用,70%由其个人账户支付,30%由基本医疗保险大病统筹基金、地方补充医疗保险基金按规定支付,但以下项目费用除外:①口腔科治疗费用;②康复理疗费用;③大型医疗设备检查治疗费用;④市政府规定的其他项目费用。3.基本医疗保险一档参保人个人账户积累额超过深圳市上年度在岗职工平均工资(现行标准:4918元/月)5%的,超过部分可用于支付以下费用:①本人在定点零售药店购买基本医疗保险和地方补充医疗保险药品目录范围内的非处方药品费用;②本人及其已参加本市基本医疗保险的配偶和直系亲属在定点医疗机构就诊时自付的基本医疗费用、地方补充医疗费用;③本人及其已参加本市基本医疗保险的配偶和直系亲属的健康体检、预防接种费用;④国家、广东省及本市规定的其他医疗费用。深圳医疗保险一档定点社康中心报销待遇1.基本医疗保险一档参保人在深圳市定点社康中心发生的基本医疗费用和地方补充医疗费用,70%由其个人账户支付,30%由基本医疗保险大病统筹基金、地方补充医疗保险基金按规定支付,但以下项目费用除外:①口腔科治疗费用;②康复理疗费用;③大型医疗设备检查治疗费用;④市政府规定的其他项目费用。2.基本医疗保险一档参保人在深圳市定点医疗机构门诊做大型医疗设备检查和治疗所发生的基本医疗费用、地方补充医疗费用,80%由基本医疗保险大病统筹基金、地方补充医疗保险基金按规定支付。深圳基本医疗保险一档门诊大病待遇1.参保人有下列情形之一的,享受门诊大病待遇:①慢性肾功能衰竭门诊透析;②列入医疗保险支付范围的器官移植后门诊用抗排斥药;③恶性肿瘤门诊化疗、介入治疗、放疗或核素治疗;④血友病专科门诊治疗;⑤再生障碍性贫血专科门诊治疗;⑥地中海贫血专科门诊治疗;⑦颅内良性肿瘤专科门诊治疗;⑧市政府批准的其他情形 -

蘇小寶各地政策待遇不一样,目前医保参保人员是不需要个人再缴大病医疗保险费的。建议你直接向当地医保经办部门咨询当地大病保险缴费情况,也可拨打当地社保咨询服务热线电话12333咨询。

蘇小寶各地政策待遇不一样,目前医保参保人员是不需要个人再缴大病医疗保险费的。建议你直接向当地医保经办部门咨询当地大病保险缴费情况,也可拨打当地社保咨询服务热线电话12333咨询。 -

Liu Sir 大家在购买保险时,会发现一个非常有意思的现象:明明两款重疾险看着保障内容相差不大,但保费的差距却非常大,这究竟是为什么呢?是不是保费越高的重疾险越好? 平安保险相较于一些保险公司而言产品定价较高,而平安福系列重疾险属于平安的王牌产品,价格就更高了。最近平安福2019版升级为2019Ⅱ版,修补了几个老版本中的槽点,但没有新的升级亮点,价格却又涨了,变得更贵了!今天就拿它举例子,来深扒一下关于保费的那些事儿。 康乐一生2019对比平安福2019Ⅱ 为了与平安福2019Ⅱ进行对比,我们选了一款在保险网上热销并被消费者称为“性价比之王”的康乐一生2019重疾保险,来看看这两款产品的保障内容和保费差距究竟有多大。 重疾保障方面,两者赔付比例差不多,但康乐一生2019前10年可额外赔付30%保额,重疾保障更充足;轻症保障方面,两者都是赔付3次,但康乐一生2019赔付保额会递增,最高可赔付120%保额,而平安福2019Ⅱ每次赔付20%保额,最高也才赔付60%保额,这个差距就很大了。两款重疾险从整体保障上来看,康乐一生2019版更好一些。 至于保费对比,两者的差距就更大了!男性投保,康乐一生2019比康乐一生2019保费高了64%;女性投保,平安福2019Ⅱ比康乐一生2019高了82%。尤其是女性保费,平安福2019Ⅱ竟然比康乐一生2019高出了将近一倍! 无论从保障内容还是从保费上来看,康乐一生2019重疾保险性价比更高,更值得消费者购买。 那么,无论是保障内容还是保费上,平安福都不如康乐一生,为什么会定价那么高呢?是不是便宜的重疾险都有什么隐藏的坑呢?要想解决这些疑问,还得从重疾险保费的构成谈起。 重疾险保费的构成因素 一般来讲,我们购买一份保险所交的保费,由以下几个因素构成: 1、纯保费 什么是纯保费?举个例子:你在奶茶店点了一杯奶茶,花费15元。其中,制作奶茶的茶叶原料、果糖、牛奶、椰果珍珠等材料成本共5元钱,这部分就相当于保险中的纯保费。 纯保费又分为风险保费和储蓄保费。 风险保费的用途,是发生风险时用来支付理赔金。风险保费的计算,各家保险公司主要根据《中国人寿保险行业经验生命表》和《中国人身保险业重大疾病经验发生率表》作为主要参考数据,所以同样的保障,各家公司的风险保费相差不大;储蓄保费的产生,是因为重疾险包含了生存金、满期金等储蓄责任,保险公司会收取一定保费用于投资产生收益。 2、附加保费 什么是附加保费?接着上面的例子说:一杯奶茶15元,其中材料成本费是5元,奶茶店的房租、水电、员工工资等成本,再加上店铺利润共10元,就相当于保险的附加保费。附加保费又分为渠道费用、运营成本和预留利润,这些很好理解,就是保险公司的经营成本。 每家公司的经营战略不同,运营成本差异是比较大的,因此会影响到保费的设置。那么,影响保费的具体因素都有哪些呢? 影响保费的主要因素 1、运营成本的差异 保险公司的运营成本主要包括员工工资、场地租金、广告费等,不同的保险公司运营成本差距非常大。 一方面,依托互联网发展,很多新兴的保险公司把业务搬到了线上。线上出单减少了场地租金成本,线上智能核保减少了核保员的人力成本,线上电子保单减少了保单打印寄送的成本。保险业务线上化,极大压缩了保险公司的运营成本,使得消费者利益最大化。比如上面提到的在保险网上热卖的康乐一生2019,之所以性价比这么高,就是这个原因。 (热播电视剧《小欢喜》中大量植入保险产品广告) 另一方面,许多老牌保险公司还是大多依靠全国各地的代理人和铺天盖地的广告来进行宣传和开展业务。很多保险公司的广告费一年也不过数亿元,可能还不足平安几个月的费用。 如此高昂的广告费,最终还是体现在保费上,由消费者来买单。因此,前文提到的平安福系列重疾险保费昂贵也是有原因的。 2、预留利润的差异 预留利润,即保险公司计划要获得的利润,也是直接体现在保费上。预留利润越高,则保费越高。一个保险公司预留利润的高低,与其产品销售的策略有关。 有些保险公司,尤其是新兴保险公司,为了打开市场,会降低自己的预留利润,追求薄利多销。也有些保险公司,尤其是老牌保险公司,已经积累了强大的代理人队伍和足够多的客户群体,没必要降低自己的利润来开拓市场,追求利润最大化。 对于降低预留利润,薄利多销的保险产品,一定要抓住机会,看到性价比高的产品就赶紧买。因为等到保险公司占据一定的市场后,销售策略会随时进行改变,追求利润最大化才是保险公司永恒的主题。 回到一开始的问题,相信这个时候大家心里已经有了答案:两款保障相似的产品,之所以保费差距大,与保险公司的运营成本、预留利润和预定利率有很大的关系。并不是保费越高的产品越好,选择保险产品还是要看性价比。 说在最后 不同的保险产品性价比不同,不同的人群适用的保险产品也不一样。因此,要按照个人需求来定制保障方案,不要人云亦云跟着走。保险网有专业的保险规划师免费为大家提供一对一的保障规划服务,可量身定制保障方案。

Liu Sir 大家在购买保险时,会发现一个非常有意思的现象:明明两款重疾险看着保障内容相差不大,但保费的差距却非常大,这究竟是为什么呢?是不是保费越高的重疾险越好? 平安保险相较于一些保险公司而言产品定价较高,而平安福系列重疾险属于平安的王牌产品,价格就更高了。最近平安福2019版升级为2019Ⅱ版,修补了几个老版本中的槽点,但没有新的升级亮点,价格却又涨了,变得更贵了!今天就拿它举例子,来深扒一下关于保费的那些事儿。 康乐一生2019对比平安福2019Ⅱ 为了与平安福2019Ⅱ进行对比,我们选了一款在保险网上热销并被消费者称为“性价比之王”的康乐一生2019重疾保险,来看看这两款产品的保障内容和保费差距究竟有多大。 重疾保障方面,两者赔付比例差不多,但康乐一生2019前10年可额外赔付30%保额,重疾保障更充足;轻症保障方面,两者都是赔付3次,但康乐一生2019赔付保额会递增,最高可赔付120%保额,而平安福2019Ⅱ每次赔付20%保额,最高也才赔付60%保额,这个差距就很大了。两款重疾险从整体保障上来看,康乐一生2019版更好一些。 至于保费对比,两者的差距就更大了!男性投保,康乐一生2019比康乐一生2019保费高了64%;女性投保,平安福2019Ⅱ比康乐一生2019高了82%。尤其是女性保费,平安福2019Ⅱ竟然比康乐一生2019高出了将近一倍! 无论从保障内容还是从保费上来看,康乐一生2019重疾保险性价比更高,更值得消费者购买。 那么,无论是保障内容还是保费上,平安福都不如康乐一生,为什么会定价那么高呢?是不是便宜的重疾险都有什么隐藏的坑呢?要想解决这些疑问,还得从重疾险保费的构成谈起。 重疾险保费的构成因素 一般来讲,我们购买一份保险所交的保费,由以下几个因素构成: 1、纯保费 什么是纯保费?举个例子:你在奶茶店点了一杯奶茶,花费15元。其中,制作奶茶的茶叶原料、果糖、牛奶、椰果珍珠等材料成本共5元钱,这部分就相当于保险中的纯保费。 纯保费又分为风险保费和储蓄保费。 风险保费的用途,是发生风险时用来支付理赔金。风险保费的计算,各家保险公司主要根据《中国人寿保险行业经验生命表》和《中国人身保险业重大疾病经验发生率表》作为主要参考数据,所以同样的保障,各家公司的风险保费相差不大;储蓄保费的产生,是因为重疾险包含了生存金、满期金等储蓄责任,保险公司会收取一定保费用于投资产生收益。 2、附加保费 什么是附加保费?接着上面的例子说:一杯奶茶15元,其中材料成本费是5元,奶茶店的房租、水电、员工工资等成本,再加上店铺利润共10元,就相当于保险的附加保费。附加保费又分为渠道费用、运营成本和预留利润,这些很好理解,就是保险公司的经营成本。 每家公司的经营战略不同,运营成本差异是比较大的,因此会影响到保费的设置。那么,影响保费的具体因素都有哪些呢? 影响保费的主要因素 1、运营成本的差异 保险公司的运营成本主要包括员工工资、场地租金、广告费等,不同的保险公司运营成本差距非常大。 一方面,依托互联网发展,很多新兴的保险公司把业务搬到了线上。线上出单减少了场地租金成本,线上智能核保减少了核保员的人力成本,线上电子保单减少了保单打印寄送的成本。保险业务线上化,极大压缩了保险公司的运营成本,使得消费者利益最大化。比如上面提到的在保险网上热卖的康乐一生2019,之所以性价比这么高,就是这个原因。 (热播电视剧《小欢喜》中大量植入保险产品广告) 另一方面,许多老牌保险公司还是大多依靠全国各地的代理人和铺天盖地的广告来进行宣传和开展业务。很多保险公司的广告费一年也不过数亿元,可能还不足平安几个月的费用。 如此高昂的广告费,最终还是体现在保费上,由消费者来买单。因此,前文提到的平安福系列重疾险保费昂贵也是有原因的。 2、预留利润的差异 预留利润,即保险公司计划要获得的利润,也是直接体现在保费上。预留利润越高,则保费越高。一个保险公司预留利润的高低,与其产品销售的策略有关。 有些保险公司,尤其是新兴保险公司,为了打开市场,会降低自己的预留利润,追求薄利多销。也有些保险公司,尤其是老牌保险公司,已经积累了强大的代理人队伍和足够多的客户群体,没必要降低自己的利润来开拓市场,追求利润最大化。 对于降低预留利润,薄利多销的保险产品,一定要抓住机会,看到性价比高的产品就赶紧买。因为等到保险公司占据一定的市场后,销售策略会随时进行改变,追求利润最大化才是保险公司永恒的主题。 回到一开始的问题,相信这个时候大家心里已经有了答案:两款保障相似的产品,之所以保费差距大,与保险公司的运营成本、预留利润和预定利率有很大的关系。并不是保费越高的产品越好,选择保险产品还是要看性价比。 说在最后 不同的保险产品性价比不同,不同的人群适用的保险产品也不一样。因此,要按照个人需求来定制保障方案,不要人云亦云跟着走。保险网有专业的保险规划师免费为大家提供一对一的保障规划服务,可量身定制保障方案。 -

Chris 弓长大病无忧宝(福利版)是免费的,不需要扣除费用。 建议核实余额宝明细:点击【我的】-【余额宝】右上角的书页进行查询。

Chris 弓长大病无忧宝(福利版)是免费的,不需要扣除费用。 建议核实余额宝明细:点击【我的】-【余额宝】右上角的书页进行查询。 -

Nina招行有代销保险,若您有看中的险种,可与您的客户经理或对应保险公司的客服详细了解。

Nina招行有代销保险,若您有看中的险种,可与您的客户经理或对应保险公司的客服详细了解。 -

斌现在就已经在缴费了,今年的大病补充险分410和205元两个档次,自愿购买。

斌现在就已经在缴费了,今年的大病补充险分410和205元两个档次,自愿购买。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-19

-

06-19

-

06-19

-

06-20

-

06-20

-

06-20

-

06-20

-

06-20

-

06-20

-

06-20

最新问题

最新问题

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08