小秋阳说保险-北辰

近期银保监会对互联网保险的规范又多了新的动作了,据悉,所有的互联网保险(增额终身寿险、年金险、重疾险等)将于今年内下架!也有许多小伙伴向我表达了他们的疑惑,且这其中涉及较多的便是瑞泰瑞玺增额终身寿险!

那干脆就趁这个时候,今天就来和大家一起了解一下这款瑞泰瑞玺增额终身寿险,看看其内容究竟是不是好的,入手值不值。

由于下文提及比较多的专业词汇,大家不妨先来看看基础的保险知识,这样理解后文的困难就会比较低:

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

一、瑞泰瑞玺增额终身寿险保障内容怎么样?

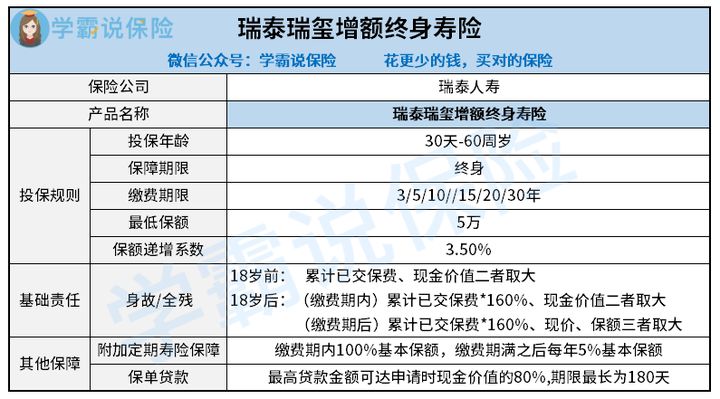

(1)缴费期限灵活

瑞泰瑞玺增额终身寿险有六种缴费机,大致分为3/5/10/15/20/30年交。提供了多种缴费期限,无疑会提升产品的灵活性,在投保时,消费者可依据自身实际情况和保费预算,选择符合自身情况的缴费期限,这样一来有更多的人群适合投保。

不一样的缴费期限有不一样的意义,对此有兴趣的朋友可以浏览一下这篇文章:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

(2) 基本保额上限高

瑞泰瑞玺增额终身寿险根据不同城市的经济水平设置了不同投保额度上限。在北京、上海、广州等一线大城市最高可投300万保额,而对于别的城市,最好可以投保到100万,能够适应不同群体的投保需求。

(3) 保额逐年递增

瑞泰瑞玺增额终身寿险的保额以每年3.5%的复利递增,这样高的利率在同类型产品中也是排在前面的,保额提升利率更高,也就说明了我们的保额会随着时间增长变得越高,无论是出险获赔还是对财富传承都要比无递增、递增小的产品要好不少。

(4) 可附加减额定期寿险保障

瑞泰瑞玺增额终身寿险还包括了可选的定寿保障责任,假设消费者觉得缴费期保额不理想,保障不充足的情况下,按照自身需求附加一份减额定寿是允许的,让自身的保障更加全面。附加的减额定寿每年以5%下降,保额最低不低于已交保费160%。

(5)免责条款少

瑞泰瑞玺增额终身寿险免责条款不是很多,仅三条,分别是:

1、投保人对被保险人的故意杀害、故意伤害。

2、被保险人故意犯罪或者抗拒依法采取的刑事强制措施。

3、被保险人自本合同生效(或最后一次复效)之日起2年内自杀,但被保险人自杀时为无 民事行为能力人的除外。

二、瑞泰瑞玺增额终身寿险值得入手吗?

整体看下来,瑞泰瑞玺增额终身寿险无论是投保规则还是保障内容,都比较不错,在同类型的增额终身寿险产品中比较有竞争力。

如果要说产品不占优势的地方,也有一点,那就是在于缴费期内,赔偿金最高也只是已交保费的160%与现价的较大者,与递增的保额相比,保障要小不少。

注重这一块保障的盆朋友可采取在前期搭配定寿来填补这一缺陷,除了瑞泰瑞玺自身提供的定寿可供选择以外,也可以投保其他定寿产品进行替代,只要根据自身实际情况和保费的预算进行合适时选择即可,这款产品整体而言性价比非常高,非常值得我们考虑!

不过就像文章开头所说的,因为银保监会新规的原因,在2021年12月31日之前所有的互联网人身险产品都将全部停止销售,瑞泰瑞玺增额终身寿险具体停售时间还要看保司通知,提前停售也是有可能的。

因此有需要购买这款产品小伙伴也可以在这段时间多了解看看,假若需要跟其他高性价比的增额终身寿险产品做个比对,也可以了解一下这篇汇总好的榜单,从中获取一定的思路也是有可能的:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

以上就是我对 "瑞玺寿险是返还型"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 泰康人寿比较复星联合哪家的产品更值得买

- 下一篇: 同方全球保险公司到底有没有用

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30