小秋阳说保险-北辰

近些年以来,处在“健康中国2030”战略规划的整体部署之下,商业保险早就已经逐渐成为了在我国国内健康服务体系里面的关键的组成部分,进而在整个产业链里面,逐步发挥着极其重要的作用。

而作为一家在保险市场深耕多年的险企,友邦保险也是非常的深入人心的:外资以及产品价格相对而言蛮高的、拥有着一定意义上的独特亮点。

友邦保险遵循广大消费者的需求,设计出适宜的健康保险产品,再一个就是也推出了很多年金险产品。

这不,友邦保险最近给大家推出了最新的产品,这款产品的名字就是增利宝荣耀版养老年金保险(万能型),只要购进这款产品,晚年生活想要稳稳的幸福不是梦!

听得学姐都心动了呢,连夜找来条款进行了具体研究,就能够知道这款产品还是很不简单地,接下来就一起去了解一下吧!

在开始往下看以前,先了解一下购买年金险的时候应该注意什么问题,不要被坑:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、增利宝荣耀版养老年金保险(万能型)保障内容大揭秘!

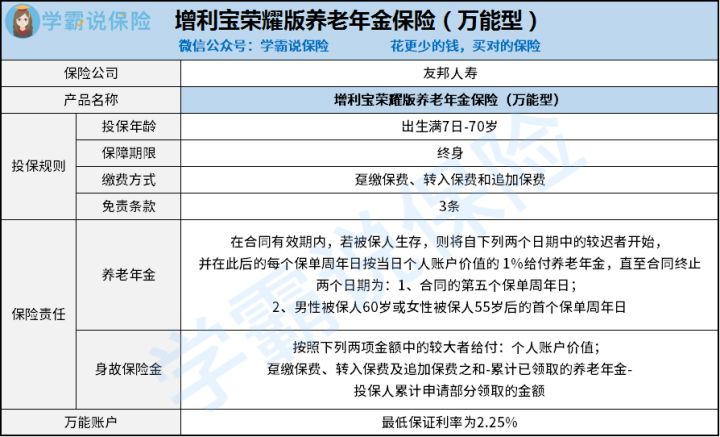

老规矩,先来看看这款产品提供的保障内容有哪些:

从上面的表格可以看到,增利宝荣耀版养老年金保险(万能型)适合小到刚满7天大到70周岁的人群进行投保,能够保障终身。我们再来说一说保障责任,养老年金和身故保险金也都能够提供,不仅如此还提供万能账户,看上去就比较简单。

对于这款产品来说,到底存在哪些值得关注的地方呢?学姐马上给出结论:

1.缴费方式灵活

增利宝荣耀版养老年金保险(万能型)的缴费方式可以有以下选择:趸缴保费、转入保费和追加保费,算是较为灵活的了,这样一来,消费者的需求就都可以满足了。

朋友们在预算方面要是足够充裕的话,就可以考虑选择趸交,实质上是一次性交清全部保费,可以没有其他忧虑地等待领取年金。若是后期有需要,保费也可以进行追加或者转入,账户里的资金自然也就变多了,获得更多红利。

2.免责条款少

免责条款,我们大致可以理解为保险公司在与你签订保险合同的时候,在保险合同中会特别声明的一些保险公司不承担给付保险金的保险责任。

准备学习更多保险知识的朋友,学姐已经给大家整理好了,想要了解的朋友们收藏一下吧:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

我们从另一方面来讲,免责条件一定要少一些才好,而增利宝荣耀版养老年金保险(万能型)在这方面的表现也是可圈可点的,免责条款少至3条!

都看到这了,朋友们应该已经动心了吧~

这种情况下这款增利宝荣耀版养老年金保险(万能型)是否值得入手呢?下面的内容能不能接受才是最关键的!

二、增利宝荣耀版养老年金保险(万能型)值不值得入手?

1.保底利率低

倘若想要万能账户的收益,此外想要追求稳定,建议大家选择收益比较高的纯年金+万能账户,或者万能账户拥有较高保底利率的产品。

不过令人失望的是,增利宝荣耀版养老年金保险(万能型)的万能账户拥有较低保底利率,才2.25%,而市面上一些比较好的万能账户,提供的保底利率已经达到3%!

这样算起来,以后的收益可是相差不少呢,增利宝荣耀版养老年金保险(万能型)在这方面实在是有些小气......

2.缺少其他权益

增利宝荣耀版养老年金保险(万能型)的保障内容只涵盖了养老年金和身故保险金,并没有像保单贷款、年金转换选择权这些其他权益可供选择。

有些朋友可能以为这些其他权益是无关紧要的,实际上不清楚它们的作用。

以保单贷款为例,即投保人拿自己的保单做抵押放在保险公司,遵从保单现金价值的一定比例获得资金的一种借贷方式。保单贷款过程中的保险约定的保障不受影响,保单依旧处于有效期内,但是资金流动相对来说会更加灵活。

由于文章篇幅在长度方面有一些限制,和增利宝荣耀版养老年金保险(万能型)有关的更多保障内容,学姐就先介绍到这里,要是你想进一步了解这款产品,千万不要错过这篇文章:

《「友邦增利宝荣耀版万能型」用于养老怎么样?一文告诉你!》weixin.qq.275.com

整体来讲,增利宝荣耀版养老年金保险(万能型)的优势可不算多,虽然缴费期限具备较强的灵活性,免责条款也十分少,不过它的万能账户保底利率真的特别低,并且缺失其他实用权益。

所以,学姐建议朋友们要货比三家,不要轻易决定,愿学姐的文章能够给大家带来帮助~

以上就是我对 "友邦增利宝荣耀版如何投保?收益高吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 弘康人寿弘利年年 怎么样

- 下一篇: 中荷家业常青G款保险范围

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

03-02

-

03-02

-

03-02

-

03-02

-

03-02

-

03-03

-

03-03

-

03-03

-

03-03

-

03-03

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30

-

01-30

-

01-30

-

01-30