小秋阳说保险-北辰

友邦保险怎么样,值不值得买,带你了解最真实的友邦保险: 《网上都说「友邦保险」不好?是真的吗?》weixin.qq.275.com

《网上都说「友邦保险」不好?是真的吗?》weixin.qq.275.com

友邦重疾险全友一生的退保价值不高,买一年后退保能退多少钱可以看合同里计算的现金价值表。

一、友邦保险——百年企业

早在1919年,友邦就曾来到国内寻求发展,中间因为各种原因放弃了大陆市场,最后于1992年正式进入中国,目前总部设立在中国香港,并于同年在上海设立分公司,从时间上来说,算得上是一个百年企业了。

二、友邦保险是国内唯一的外资独资保险公司

由于友邦进入中国的时间很早,因此成功避开了“外资比例不得超过公司总股本的50%”的约束,成为了国内唯一一家外资独资的保险公司。

三、友邦保险偿付能力

偿付能力是指「在任何时候,保险公司履行所有合同义务的能力」,体现了资产和负债的关系,是保险公司的生命线。

2020最新公布的核心偿付能力高达464.37%,可见公司资金十分充裕,不用担心倒闭的问题。

2020年偿付能力高的保险公司有哪些,戳这里了解:《2020年偿付能力排名前十的保险公司,谁最能“赔”》weixin.qq.275.com

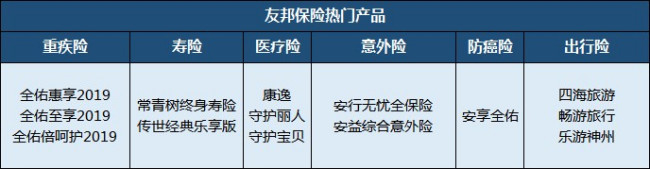

四、友邦保险有哪些主推产品

友邦保险主营的险种有重疾险、寿险、医疗险、意外险等人身保险,理财类的年金险、万能险都有涵盖。主推产品我都整理在这张表格里了:

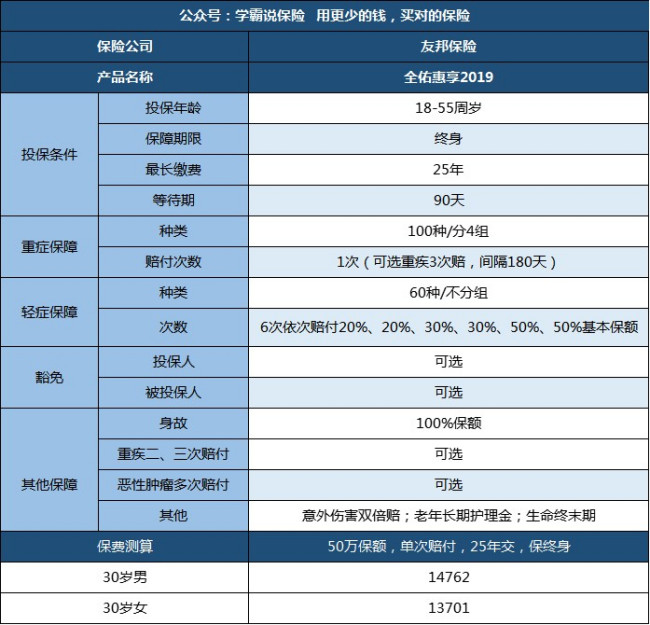

友邦保险产品值不值得买,要看是哪款产品,我就挑一款产品来简单的介绍一下,以友邦目前主推的重疾险“全佑惠享2019”为评测对象:

优点:

1.保障够用:重疾100种(分4组),轻症60种不分组,高发轻症保障全;

2.产品灵活多选:可选择附加重疾多次赔付、癌症多次赔付、意外伤害保障

不足:

1.轻症保障存在隐形分组,比如脑疾病,四项仅赔付其中一项,而且前两次赔付比例仅有20%

2.性价比不高,保费负担重,不适合工薪家庭购买

总的来说,友邦的实力还是非常雄厚的,但是跟国寿、平安、太平洋等比起来就还差的远。买保险不能只看公司怎么样,更重要的是关注产品本身,建议多对比同类的热门产品:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "友邦重疾险全友一生买了一年6419元退保能退多少"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

Leo重大疾病保险的疾病种类基本都是全面的。 关键你买保险是解决什么问题? 1.医疗费用 2.康复费用 3.收入损失 大病保险主要解决的康复费用,收入损失,单一的产品不能解决所有问题

Leo重大疾病保险的疾病种类基本都是全面的。 关键你买保险是解决什么问题? 1.医疗费用 2.康复费用 3.收入损失 大病保险主要解决的康复费用,收入损失,单一的产品不能解决所有问题 -

有情有爱保险公司按地域大可分两种:中国的和中外合资的,中国人寿,中国平安和中国太平等是中国民族企业;中英,中意,友邦,中德安联等属合资公司,出于国家安全和利益考虑,中国没有也不会允许纯外资的保险公司。 按上市状况,分上市公司和非上市公司,目前上市公司就三家:平安,国寿和太平;其他都是非上市公司。 还可以分国字号的保险公司:只有中国人寿,中国平安和中国太平是“国”字头企业,其余的不够资格。 保险大体分为两种人身保险和财产保险。

有情有爱保险公司按地域大可分两种:中国的和中外合资的,中国人寿,中国平安和中国太平等是中国民族企业;中英,中意,友邦,中德安联等属合资公司,出于国家安全和利益考虑,中国没有也不会允许纯外资的保险公司。 按上市状况,分上市公司和非上市公司,目前上市公司就三家:平安,国寿和太平;其他都是非上市公司。 还可以分国字号的保险公司:只有中国人寿,中国平安和中国太平是“国”字头企业,其余的不够资格。 保险大体分为两种人身保险和财产保险。 -

回头那要看保险公司核保什么时候能够通过!

回头那要看保险公司核保什么时候能够通过! -

暖暖。如果不续的话,保单会失效,而且没有退保价值,退保价值要等到第五年才有。 因此,做出这个决定要考虑清楚,毕竟有所损失。

暖暖。如果不续的话,保单会失效,而且没有退保价值,退保价值要等到第五年才有。 因此,做出这个决定要考虑清楚,毕竟有所损失。 -

李青云不同保险产品有差异,您可以拨打所需保险公司电话咨询

李青云不同保险产品有差异,您可以拨打所需保险公司电话咨询 -

lzp友邦也是中国保监会管辖下的公司。按保监会的规定:意外伤害医疗险进口药,营养药,自费药都不在报销范围内,何况你说得还只是意外险,只能按残疾等级赔付,根本没有报销功能!

lzp友邦也是中国保监会管辖下的公司。按保监会的规定:意外伤害医疗险进口药,营养药,自费药都不在报销范围内,何况你说得还只是意外险,只能按残疾等级赔付,根本没有报销功能! -

孙强在中国还是买平安和人寿靠谱,小的没安全感,大的怕店大欺客,很多不理赔的现象,哎,没钱就是痛苦,真有钱的是不买的,我买的友邦,老婆闺蜜推荐的,她辞职了,后面又换了2个业务,感觉没安全感,买的险种也是追悔莫及,付出和收获不成比例,一定要买实在人推荐的,更加要注意的是内容,不要听他们嘴上说的,到时候赔付的时候是按条款的,切记看清楚内容

孙强在中国还是买平安和人寿靠谱,小的没安全感,大的怕店大欺客,很多不理赔的现象,哎,没钱就是痛苦,真有钱的是不买的,我买的友邦,老婆闺蜜推荐的,她辞职了,后面又换了2个业务,感觉没安全感,买的险种也是追悔莫及,付出和收获不成比例,一定要买实在人推荐的,更加要注意的是内容,不要听他们嘴上说的,到时候赔付的时候是按条款的,切记看清楚内容 -

Meggie重大疾病险是保死的,也就讲人要是得的病和重大疾病险里某一种病对号入座,这人就是“死路一条”了。如要买这种重大疾病险,不如买生命意外险(生命价值险,也是保死的),因为,功效是一样,可是,交的保费要少的多。如一位30岁的人保重大疾病险30万保额每年要交9千多(退保是可以拿到一点钱),保生命意外险30万保额每一年是一千多。要是对家庭负责,保生命意外险就可以,和保险公司的纠纷也最少。重大疾病险,保险公司赚的是货币贬值的钱和退保时所扣相当一部份金额,所以,你缴越多钱保险公司就赚越多,每年9千多元交20年和一千多元是一个什么样概念差呢? 注:目前,在中国每年的意外死亡率不到万分之三,一万除三约是3300倍,100元乘3300等于33万,就是生命意外险也已是暴利了,何况其他险种。

Meggie重大疾病险是保死的,也就讲人要是得的病和重大疾病险里某一种病对号入座,这人就是“死路一条”了。如要买这种重大疾病险,不如买生命意外险(生命价值险,也是保死的),因为,功效是一样,可是,交的保费要少的多。如一位30岁的人保重大疾病险30万保额每年要交9千多(退保是可以拿到一点钱),保生命意外险30万保额每一年是一千多。要是对家庭负责,保生命意外险就可以,和保险公司的纠纷也最少。重大疾病险,保险公司赚的是货币贬值的钱和退保时所扣相当一部份金额,所以,你缴越多钱保险公司就赚越多,每年9千多元交20年和一千多元是一个什么样概念差呢? 注:目前,在中国每年的意外死亡率不到万分之三,一万除三约是3300倍,100元乘3300等于33万,就是生命意外险也已是暴利了,何况其他险种。 -

崇毅不太清楚,不过但凡是保险一定要看承保与不保的具体内容

崇毅不太清楚,不过但凡是保险一定要看承保与不保的具体内容 -

斌保险公司没有问题,不管你在哪家保险公司投保,一点要明确两点: 1、你买保险的目的(解决什么担忧或是想达到什么愿望); 2、正确理解将有投保险种的利益(不要偏信单一代理人所言以及个人想当然,通过一些其他渠道作些求证性的了解) 这两者合拍,则基本OK,不会出问题的。 另外注重科学的投保流程: “明确需求——>初步选择——>洽谈求证——>有效选择” 先明确自己为什么给孩子要买保险,是担心什么或是想实现什么愿望,然后再说明一下自己大概的经济能力和保费预算,这样优秀的保险代理人就可以综合考虑,进行轻重缓急的取舍(实际不一定你的所有需求都能得到满足,但会有主次缓急),通过合理的险种组合来最有效的实现你的保险需求,这才是科学的流程。 操作上最简单有效的就是直接找几家当地不同公司的代理人,说明详细情况和具体要求,进行开放式比较,看其提供的险种方案保险利益哪个更为有效针对你的需求,这就是你需要的。另外如果担心被骚扰或纠缠,也可以网上通过生命天空保险中间站的保险招标平台,直接在线匿名征集不同保险公司的具体方案,进行比较和选择。

斌保险公司没有问题,不管你在哪家保险公司投保,一点要明确两点: 1、你买保险的目的(解决什么担忧或是想达到什么愿望); 2、正确理解将有投保险种的利益(不要偏信单一代理人所言以及个人想当然,通过一些其他渠道作些求证性的了解) 这两者合拍,则基本OK,不会出问题的。 另外注重科学的投保流程: “明确需求——>初步选择——>洽谈求证——>有效选择” 先明确自己为什么给孩子要买保险,是担心什么或是想实现什么愿望,然后再说明一下自己大概的经济能力和保费预算,这样优秀的保险代理人就可以综合考虑,进行轻重缓急的取舍(实际不一定你的所有需求都能得到满足,但会有主次缓急),通过合理的险种组合来最有效的实现你的保险需求,这才是科学的流程。 操作上最简单有效的就是直接找几家当地不同公司的代理人,说明详细情况和具体要求,进行开放式比较,看其提供的险种方案保险利益哪个更为有效针对你的需求,这就是你需要的。另外如果担心被骚扰或纠缠,也可以网上通过生命天空保险中间站的保险招标平台,直接在线匿名征集不同保险公司的具体方案,进行比较和选择。

- 上一篇: 只有新华保险的保单号,怎么查询其信息啊

- 下一篇: 我想查询友邦保险费转帐是否成功

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-19

-

06-19

-

06-19

-

06-19

-

06-19

-

06-19

-

06-20

-

06-20

-

06-20

-

06-20

最新问题

最新问题

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01