小秋阳说保险-北辰

学霸说保险,专注保险测评!嗯哼?平安的鑫利最近好像经常被提及,这产品从形态上来说是一款两全险(分红型)。一般而言两全险(分红型)会有很多我们不知道的优缺点,这款产品同样如此。基于这种情况经常发生,我之前写了一篇文章专门科普了一下,感兴趣的话可以看一下~ 千万不要买的七款【分红险】大盘点!weixin.qq.275.com

千万不要买的七款【分红险】大盘点!weixin.qq.275.com

平安鑫利怎么样?值得买吗?

这款平安的两全险(分红型)产品怎么样?值得买吗?我们先看张图~

1.重疾保障:充分了解过后,我发现,作为两全险(分红型),产品附带的重疾保障功能相当于不存在,只能赔付重疾,中轻症赔付完全没有。

来看重点!这款产品的理财功能。理财收益主要有四个模块,分别为生存保险金、满期生存金、身故保险金以及保单所带来的红利四个。

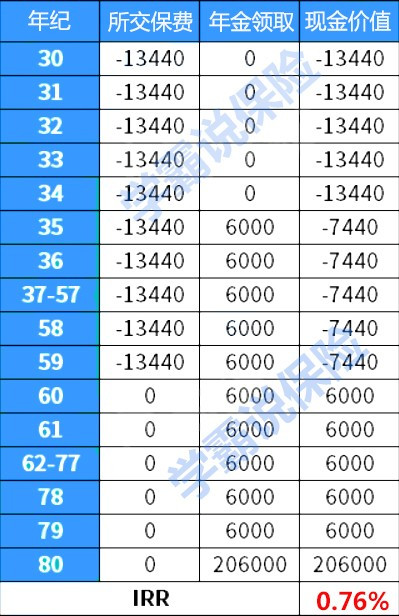

2.先看看生存保险金以及满期生存金:这款产品在第五年是可以领取基本保额的6%的保险金的,如果到了80岁满期还可以领取两倍基本保额.

举个例子,一30岁男子投保了10万的平安鑫利两全险(分红型)产品、并且分30年缴费,那么从他35岁开始一直到80岁,每一年都是有6千的分红的,我们以这个例子为模型列一张表格,看看它的收益率。

从图中不难看出,生存保险金的收益率很一般,可以忽略不计。那身故保险金如何?

3.身故保险金:对于身故保险金的计算,和大多数产品一样,从已交保费或万能账户的现金价值作为赔付金额。

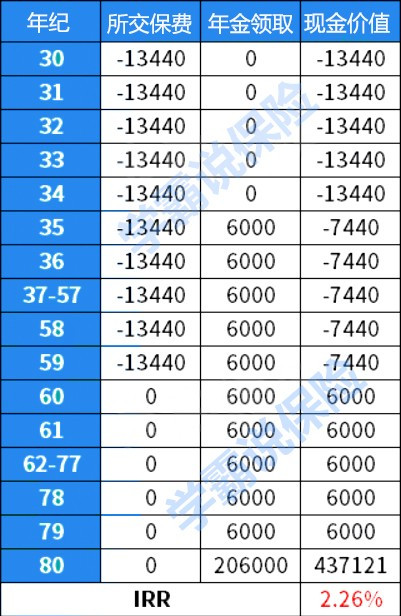

4.保单红利:对了,还有保单带来的红利。红利的利率是不确定的,有高中低三挡,一般呈现中档,并且可以以三选一的方式获得。我以最高的收益方式,累积生息的方式即钱一直放在账户中不取出来,并且以中档利率再次演示一遍。

我们一起来看看,平安的鑫利只有2.26%的分红收益率,真的好低。。业内普遍认为两全保险(分红型)要达到三点几以上才能称之为合格,这款产品确实是收益率比较低了。并不推荐购买。

全部看完还是不太懂?没事!我有妙招!戳一戳蓝字可知~为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

以上就是我对 "鑫利两全保险分红型的好坏"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

Sun Jialing红利主要来源于利差益、死差益和费差益三方面。很 利差益:本年度实际投资收益率与计算保险费预定利率之间差异形成的部分; 死差益:本年度实际死亡率与预定死亡率之间差异形成的部分。 费差益:本年度实际费用率与预定费用率之间差异形成的部分。 其中利差又是红利的主要来源。 分红的多少,是与保险公司实际经营成果相匹配的,上不封顶,但是也可能没有。

Sun Jialing红利主要来源于利差益、死差益和费差益三方面。很 利差益:本年度实际投资收益率与计算保险费预定利率之间差异形成的部分; 死差益:本年度实际死亡率与预定死亡率之间差异形成的部分。 费差益:本年度实际费用率与预定费用率之间差异形成的部分。 其中利差又是红利的主要来源。 分红的多少,是与保险公司实际经营成果相匹配的,上不封顶,但是也可能没有。 -

风雨彩虹不知道你看中哪方面, 看中收益的话,世纪天骄最好 看中保障的话,鑫祥最好

风雨彩虹不知道你看中哪方面, 看中收益的话,世纪天骄最好 看中保障的话,鑫祥最好 -

David洋主险是忽悠人的,附加险才是出险赔钱的! 商业保险除了意外险,其他的险种都是忽悠人的,特别是分红保险,要小心欺诈。 社保和医保可靠,商业保险不靠谱!买养老保险到社保局买,商业保险不适合养老,商业健康保险是算计人的保险!社保和医保是为客户着想,商业保险是为保险公司的利益着想,服务的意义不同,结果也就不同! 想算计在保险得到钱的,最后反被保险算计了!商业保险,就是你消费,保险公司为你服务,他是赚你钱的,不是给你分钱的,你不能把保险的本意给弄错了,弄错了就会上当受骗! 这个保险里面包含了更多的忽悠和欺骗, 给人留下的就是更多的心酸和不靠谱! 保险分红和所谓的商业养老保险就是一种忽悠陷阱、首先将你的钱款长期锁定。陷入其中。长期不能自理。所谓理财分红就是要自己存取自由,没有分毫损失。这种忽悠陷阱既不能自己理财,又不知道最终的效益。如中途取款要损失惨重,只能按现金价值退保,而这个现金价值远远要比本金要少的多,一直到死,死的时候还要得的病,和保险合同上的病对号入座才可以理赔,否则就不会理赔! 应该在人大,政协会上提议,抵制保险分红忽悠客户陷入理财陷阱,同时也要给保险公司有个规则不允许也无权给公民强制,变相,误导公民财产以保险分红为由,使财产投入分红陷阱,给客户造成经济损失,也会给社会带来不稳定的因素。 有句话叫做 :防火防盗防拐子,推销保险全打死 。 可见当初保险业刚在国内起步的时候 ,用了许多老百姓无法太理解和欺骗的手段,导致了目前保险业的巨大阻碍!什么银行的是单利,保险的是复利,我们来问下,保险的复利怎么就跑不过银行的单利?保险业以后要是不终归于保障,意味要和银行拼理财分红,只会自寻死路。 还有很多其它原因就不一一列举了!

David洋主险是忽悠人的,附加险才是出险赔钱的! 商业保险除了意外险,其他的险种都是忽悠人的,特别是分红保险,要小心欺诈。 社保和医保可靠,商业保险不靠谱!买养老保险到社保局买,商业保险不适合养老,商业健康保险是算计人的保险!社保和医保是为客户着想,商业保险是为保险公司的利益着想,服务的意义不同,结果也就不同! 想算计在保险得到钱的,最后反被保险算计了!商业保险,就是你消费,保险公司为你服务,他是赚你钱的,不是给你分钱的,你不能把保险的本意给弄错了,弄错了就会上当受骗! 这个保险里面包含了更多的忽悠和欺骗, 给人留下的就是更多的心酸和不靠谱! 保险分红和所谓的商业养老保险就是一种忽悠陷阱、首先将你的钱款长期锁定。陷入其中。长期不能自理。所谓理财分红就是要自己存取自由,没有分毫损失。这种忽悠陷阱既不能自己理财,又不知道最终的效益。如中途取款要损失惨重,只能按现金价值退保,而这个现金价值远远要比本金要少的多,一直到死,死的时候还要得的病,和保险合同上的病对号入座才可以理赔,否则就不会理赔! 应该在人大,政协会上提议,抵制保险分红忽悠客户陷入理财陷阱,同时也要给保险公司有个规则不允许也无权给公民强制,变相,误导公民财产以保险分红为由,使财产投入分红陷阱,给客户造成经济损失,也会给社会带来不稳定的因素。 有句话叫做 :防火防盗防拐子,推销保险全打死 。 可见当初保险业刚在国内起步的时候 ,用了许多老百姓无法太理解和欺骗的手段,导致了目前保险业的巨大阻碍!什么银行的是单利,保险的是复利,我们来问下,保险的复利怎么就跑不过银行的单利?保险业以后要是不终归于保障,意味要和银行拼理财分红,只会自寻死路。 还有很多其它原因就不一一列举了! -

安联·小婉我怎么看都觉得这个建议书有问题,为小孩买保险,尤其是为了教育金的话为什么这样设计,而且这样的建议没有重大疾病。还有就是小孩的保险不要买到80岁,买到25岁就差不多了。等他自己长大了自己再买就好了。而且这个保障没保够,当然也要看你自己的购买能力了。 你还是多了解一下其他公司的产品, 比如中英人寿的小太阳(分红型)产品,专门针对教育金的18-21岁4年的大学教育金,25岁再拿一次。比如保额3万的意外(保费2900多),大学四年每年拿9000,25岁的时候拿2.4万,这个不是拿得更多更有针对性?还可以通过附加医疗来补充医疗。另外还有分红。 还有民生的教育金,甚至还可以附加高中、初中的教育金,但是保费相对高一些。 建议你再多看看几家,去了解一下代理公司吧,那里是保险超市,很多公司产品都有,可以选到最合适你的

安联·小婉我怎么看都觉得这个建议书有问题,为小孩买保险,尤其是为了教育金的话为什么这样设计,而且这样的建议没有重大疾病。还有就是小孩的保险不要买到80岁,买到25岁就差不多了。等他自己长大了自己再买就好了。而且这个保障没保够,当然也要看你自己的购买能力了。 你还是多了解一下其他公司的产品, 比如中英人寿的小太阳(分红型)产品,专门针对教育金的18-21岁4年的大学教育金,25岁再拿一次。比如保额3万的意外(保费2900多),大学四年每年拿9000,25岁的时候拿2.4万,这个不是拿得更多更有针对性?还可以通过附加医疗来补充医疗。另外还有分红。 还有民生的教育金,甚至还可以附加高中、初中的教育金,但是保费相对高一些。 建议你再多看看几家,去了解一下代理公司吧,那里是保险超市,很多公司产品都有,可以选到最合适你的 -

Vivian鑫利产品符合此年龄段,但具体还需要根据客户的情况,建议附加妇女疾病险,更实用!

Vivian鑫利产品符合此年龄段,但具体还需要根据客户的情况,建议附加妇女疾病险,更实用! -

回头首先鑫利分为3笔钱 1.每2年1400的钱你随时可以拿出来 2。除了每2年的1400还有每年的分红,也可随时拿出来,不过分红不是一个固定的数, 3,.你满80岁可以拿回的41400,如果中间有风险发生,会有40000给你指定的收益人

回头首先鑫利分为3笔钱 1.每2年1400的钱你随时可以拿出来 2。除了每2年的1400还有每年的分红,也可随时拿出来,不过分红不是一个固定的数, 3,.你满80岁可以拿回的41400,如果中间有风险发生,会有40000给你指定的收益人 -

百年润发别傻了,这俩款产品都是投资型产品, 你们跟贴的人要凭良心说话! 我是新华专门做寿险的业务员!在这里我不提我们产品多么多么好。 就事实而言, 为0岁宝宝投保,最好的莫过于有三险一金功能的险种,既,养老,以外。身故。+ 教育金。! 这才是合理的选择! 欢迎您与我探讨咨询! 户需求:对子女投放的,集教育、保障、投资理财于一身的投资理财计划。 客户资料:小公主,0岁,未成年人,儿童,月均收入0元 侧重需求:人寿保险 医疗保险 子女教育金 投资理财 年缴保费:2290元 0岁宝宝吉星高照A款两全保险(分红型)养老到70周岁 吉星高照健康理财计划 (女,0岁) 附加08定期重疾 10万元 660元 70年 20年 首期保费 2290元(每月190.8元,每天6.27元) 保险利益说明: 1、生命保障:一年内因疾病导致身故或全残, 给付(10万元×10%+2290元); 因意外伤害或一年后因疾病导致身故或全残, 给付(10万元+累积红利保额)×2+终了红利。 2、满期领取:保额分红,复利递增, 保障金额不断提高,满期领取10万元+累积红利保额+终了红利。 3、重疾呵护:若发生合同所列33种重大疾病之一: 一年内给付(10万元×10%+60元);一年后,给付10万。 这样的产品搭配,才是您最实惠最需要的。

百年润发别傻了,这俩款产品都是投资型产品, 你们跟贴的人要凭良心说话! 我是新华专门做寿险的业务员!在这里我不提我们产品多么多么好。 就事实而言, 为0岁宝宝投保,最好的莫过于有三险一金功能的险种,既,养老,以外。身故。+ 教育金。! 这才是合理的选择! 欢迎您与我探讨咨询! 户需求:对子女投放的,集教育、保障、投资理财于一身的投资理财计划。 客户资料:小公主,0岁,未成年人,儿童,月均收入0元 侧重需求:人寿保险 医疗保险 子女教育金 投资理财 年缴保费:2290元 0岁宝宝吉星高照A款两全保险(分红型)养老到70周岁 吉星高照健康理财计划 (女,0岁) 附加08定期重疾 10万元 660元 70年 20年 首期保费 2290元(每月190.8元,每天6.27元) 保险利益说明: 1、生命保障:一年内因疾病导致身故或全残, 给付(10万元×10%+2290元); 因意外伤害或一年后因疾病导致身故或全残, 给付(10万元+累积红利保额)×2+终了红利。 2、满期领取:保额分红,复利递增, 保障金额不断提高,满期领取10万元+累积红利保额+终了红利。 3、重疾呵护:若发生合同所列33种重大疾病之一: 一年内给付(10万元×10%+60元);一年后,给付10万。 这样的产品搭配,才是您最实惠最需要的。 -

swjtu青松退哪一份都不合算,保险是长期投资,前期扣的保障成本特别高,所以你现在退的话连本金的的1/3都退不回来。这两个险种都很不错,就当强制储蓄了,给自己存个养老钱吧

swjtu青松退哪一份都不合算,保险是长期投资,前期扣的保障成本特别高,所以你现在退的话连本金的的1/3都退不回来。这两个险种都很不错,就当强制储蓄了,给自己存个养老钱吧 -

回头看主险保额多少,按保额的7%两年返一次,再加上分红

回头看主险保额多少,按保额的7%两年返一次,再加上分红 -

周曾缴费3200改2200?返还700? 没太搞清楚,你是几年缴费的呀?如果是20年缴费,每年1000多,如果是10年,每年2000多。每年3200,保额1万的,我真不知道你是怎么缴费的?是附加了很多附加险吗?你的详细描述下你的缴费年限,被保险人年龄,想改成什么?是需要改缴费年限还是去掉附加险? 还有,鑫利是两年一返还,也就是2011年办的保险,到2013年交保险费的前一天就会返还,你可以累积生息,让它产生利息,到15年返还的再和这个700及利息放到一起继续利滚利,需要领取时办理领取,你也可以直接办成到期领取,也可以抵消保险费。明年少交700。

周曾缴费3200改2200?返还700? 没太搞清楚,你是几年缴费的呀?如果是20年缴费,每年1000多,如果是10年,每年2000多。每年3200,保额1万的,我真不知道你是怎么缴费的?是附加了很多附加险吗?你的详细描述下你的缴费年限,被保险人年龄,想改成什么?是需要改缴费年限还是去掉附加险? 还有,鑫利是两年一返还,也就是2011年办的保险,到2013年交保险费的前一天就会返还,你可以累积生息,让它产生利息,到15年返还的再和这个700及利息放到一起继续利滚利,需要领取时办理领取,你也可以直接办成到期领取,也可以抵消保险费。明年少交700。

- 上一篇: 14.人身保险的受益人确定的方式

- 下一篇: 16岁的孩子应该买什么保险

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-19

-

06-19

最新问题

最新问题

-

11-12

-

11-02

-

11-02

-

11-02

-

11-02

-

11-02

-

11-02

-

11-02

-

11-02

-

11-02