小秋阳说保险-北辰

对于泰康尊享世家终身寿险和东吴卓越金生年金险(分红型)来说,更偏向于朝着理财的方向发展,就保障力度而言,比重疾险、医疗险这些人身险要弱一些。

如果大家还没有买齐人身险,因此重疾险、医疗险、意外险等产品还是应该成为大家优先投保的对象。

要是大家想买理财险,学姐之前也总结了十款高收益率的理财险,感兴趣的朋友可以对比参考一下:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》weixin.qq.275.com

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》weixin.qq.275.com

一、泰康尊享世家终身寿险VS东吴卓越金生年金险(分红型)

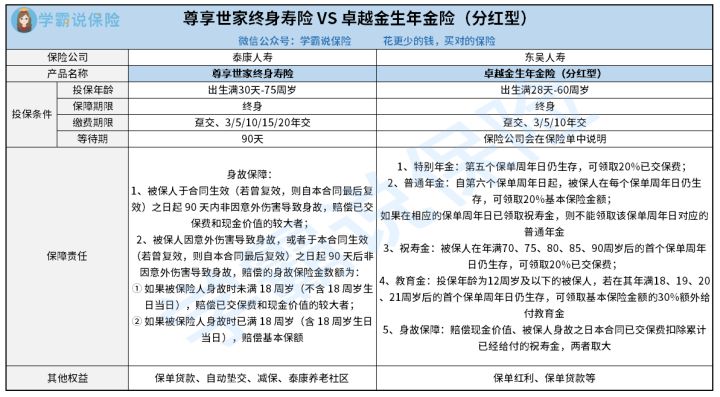

话不多说,我们先来看下泰康尊享世家终身寿险和东吴卓越金生年金险(分红型)的保障内容图:

来分析一下这两款产品的条款。

1、投保年龄

尊享世家终身寿险的投保年龄是75周岁以下,而卓越金生年金险(分红型)在投保方面的年龄设置为投保年龄60周岁,比尊享世家终身寿险的投保范围广。

以60多岁的退休老人举例,准备投保的要是稳定的侧重理财的产品的话,为以后的养老生活提供更充分的保障,卓越金生年金险(分红型)可能就不大适合了,假如将产品的投保年龄提高,性价比挺高的。

2、缴费期限

尊享世家终身寿险采用趸交、3/5/10/15/20年交的方式都行,而卓越金生年金险(分红型)只有趸交、3/5/10年交,经过对比就能够看出缴费期限偏短。

选择长期缴费的原因是什么?其实原因再简单不过了,这是由于投保人在投保后,选择的缴费期限越长,投保人的经济压力无疑也会越小,也不会有断交的可能性。

具体缴费期要怎么选才不会吃亏,才最适合自己呢?学姐专门写了一篇分析文,帮助大家避坑:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

3、保障内容

从保障内容上能够总结出,尊享世家终身寿险仅可选择身故保障,而卓越金生年金险(分红型)覆盖了特别年金、普通年金、祝寿金、教育金、身故保障等内容。

从内容丰富度上来说,两款产品各有千秋。

但是前面说了,卓越金生年金险(分红型)更侧重理财,值不值得投保的关键在于内部收益率够不够高,而尊享世家终身寿险是一款普通的寿险产品,理财功能不怎么样,这类产品是否适宜配备的关键在于保费、保额和免责条款等内容。

如果大家想深入了解尊享世家终身寿险的各项内容,可以参考下面的文章;

《想买泰康人寿尊享世家终身寿险的朋友注意了!它的收益要知道…》weixin.qq.275.com

至于卓越金生年金险(分红型)的内部收益率是多少,不同年龄段、不同保额、保费等因素都会影响产品的收益率,具体分析可以看下面的文章:

《东吴卓越金生年金险怎么样?能不能买?关键要看这几点!》weixin.qq.275.com

4、保单分红

卓越金生年金险(分红型)提供了保单分红的权益,不过呢,小伙伴们也不要有认为保单分红一定好的错觉。

分红型保险这个险种在收益率上面是非常不确定的,一般保险公司分配的保单红利主要来源3方面:死利差、利益差和费益差。

实际死亡率和预计死亡率的差别就是死差,而造成的盈余或损失;利差的含义是保险公司资金的实际收益情况和预计收益情况的差异;费差,是保险公司实际运营费用与预计运营费用相比较之后的差额。

像现存的保险公司里,现在各保险公司的死差并没有相差多少,利差也还是差不多的,由于受银保监会监管,费差也不会有很大的差异。

综上所诉,虽然大部分的保险产品都宣称:分红险的红利与保险公司的实际经营额是相匹配的,红利上不封顶,但产品也非常有可能会没有红利,市场上有各种各样的分红险产品,一年下来就只有几十块的现金分红。碰到的产品有上百分红那就很好了。

二、学姐总结

最终结论来讲,康尊享世家终身寿险和东吴卓越金生年金险(分红型)整体上没有太大差别,或许尊享世家终身寿险对大龄人群投保更适合。

两款产品哪个优秀的关键,还是在于内部收益率问题,现在市面上有许多高收益率的理财险产品,比如光大永明的光明慧选养老年金险、弘康金玉满堂2022增额终身寿险、大家保险大富之家养老年金、信泰人寿如意尊3.0终身寿险、长城人寿司马台增额终身寿险等等。

最后,如果大家想买年金险不被坑,一定要掌握这个技巧:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-03