小秋阳说保险-北辰

学霸说保险,专注保险测评!在详细说新华保险公司之前,你可以通过阅读这份表格来了解一下国内保险公司的基本情况: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

还没过10天犹豫期就能无条件退。还有其他不明白的吗?可以看看下面这份新华保险的相关资料,有没有你想要的答案:

新华保险公司的成立时间很久,在国内的保险行业里是排得到名次的。新华在买的保险大多都是寿险、重疾险、年金险等人身保险业务。

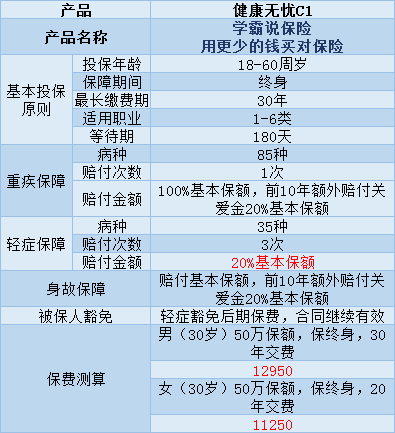

一个公司的好坏最主要的还是看他卖的产品是好是坏。该公司的产品除了价格有些高,其他的都还可以,有几个产品就不要买了,有些不值。例如他们家比较有名的一款重疾险:健康无忧C1

健康无忧C1是只有一次重疾赔付的重疾险,它的具体保障内容如下图:

由图可以看出,健康无忧C1有着以下几点优点:

1、在保障期限的前十年里,确诊为重疾或身故的都可以赔付120%的基本保额。

2、不幸患6种特定疾病的,如脑癌、胰腺癌等,可以得到120%的基本保额。

当然了,它也不是完美的:

1、性价比不高:保障一般,价格偏贵。年交1万保费,这个价格真的不是一般家庭可以接受的。

2、轻症保障的理赔金额远比市面上大多数产品低。1万多的保费,轻症的理赔金额只买到了20%,实在是不划算。

这里是一些市面上性价比高的,比较值得买的产品,我为大家都整理出来了,建议购买重疾险前仔细看看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

与此同时,我对市面上的重疾险产品进行了筛选,筛选出这些不太值得买的重疾险产品,有兴趣的可以看看:《十大【不值得买】的重疾险大盘点!》weixin.qq.275.com

以上就是我对该问题的全部回答,希望能够帮到你。

以上就是我对 "我爸在家入的一个新华保险 二万的那种是交五年的。 昨天刚入的 今天他不想入了 我爸 给我们"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

鑫第一,买保险适合自己的才是最好,购买一份适合自己的保险要看你的工作性质、收入水平、年龄、家庭等等因素,建议你去慧择网上看看保险规划,根据你的需求咨询会比较准确点。 第二,购买保险有一定的顺序,建议先购买社保,社保是基础,然后购买商业保险作为补充,一般购买商业保险,建议购买意外险、健康险,有条件购买寿险和养老保险。 第三,各家保险公司的保险产品都是大同小异的,建议购买保险时购买还要多比较几家公司的产品,保障范围、保障额度、免除责任,理赔等等。保险代理人往往会避重就轻,最后导致理赔纠纷,不欢而散。建议多比较几家保险公司的相关产品再签合同。 第四,购买人身意外险建议去专门的保险公司、保险公司网站或者可以提供多家保险公司的产品对比、保险产品查询、保险相关问题咨询、投保理赔知识介绍等多种功能的第三方保险网站购买。

鑫第一,买保险适合自己的才是最好,购买一份适合自己的保险要看你的工作性质、收入水平、年龄、家庭等等因素,建议你去慧择网上看看保险规划,根据你的需求咨询会比较准确点。 第二,购买保险有一定的顺序,建议先购买社保,社保是基础,然后购买商业保险作为补充,一般购买商业保险,建议购买意外险、健康险,有条件购买寿险和养老保险。 第三,各家保险公司的保险产品都是大同小异的,建议购买保险时购买还要多比较几家公司的产品,保障范围、保障额度、免除责任,理赔等等。保险代理人往往会避重就轻,最后导致理赔纠纷,不欢而散。建议多比较几家保险公司的相关产品再签合同。 第四,购买人身意外险建议去专门的保险公司、保险公司网站或者可以提供多家保险公司的产品对比、保险产品查询、保险相关问题咨询、投保理赔知识介绍等多种功能的第三方保险网站购买。 -

梓在中国保险产品都是差不多的,只是各个公司的自吹自擂罢了。其实中国的保险产品普遍价格都贵,听说年后又要涨价了,而且每个保险公司的绝大多数产品实际上已经脱离的保险的本质,都是各大公司变着法子圈钱罢了

梓在中国保险产品都是差不多的,只是各个公司的自吹自擂罢了。其实中国的保险产品普遍价格都贵,听说年后又要涨价了,而且每个保险公司的绝大多数产品实际上已经脱离的保险的本质,都是各大公司变着法子圈钱罢了 -

刘敏谁知道你买的什么险种,

刘敏谁知道你买的什么险种, -

张ye任何一个保险公司保险分类都差不多。健康险,分红险,理财险,年金险,有的还有万能险,投连险等等。

张ye任何一个保险公司保险分类都差不多。健康险,分红险,理财险,年金险,有的还有万能险,投连险等等。 -

Dana平安最近较火的每年都返还,首年返30%,第二年固定返还,直到终身!!

Dana平安最近较火的每年都返还,首年返30%,第二年固定返还,直到终身!! -

向日葵“健康福星增额(2014)重大疾病保险” 涵盖45种重疾,保至终身。以10万元保额为例 (1)患重疾:一年内,给付交纳的保费的1.1倍;一年后,给付基本保额10万元×(1+3%×保单经过的整年度),即在10万元基础上,每年递增3000元。 (2)身故:一年内,①18周岁前,给付实际交纳的保险费;②18周岁后,给付实际交纳的保险费的1.1倍。 因意外或一年后,①18周岁之前,为实际交纳的保险费与基本保险金额对应的现金价值二者之较大者; ②18周岁之后,给付基本保额10万元×(1+3%×保单经过的整年度),即在10万元基础上,每年递增3000元。 (3)投保人意外伤害身故或意外伤害身体全残豁免保险费。 (4)66周岁,可拥有转换养老年金的权利。

向日葵“健康福星增额(2014)重大疾病保险” 涵盖45种重疾,保至终身。以10万元保额为例 (1)患重疾:一年内,给付交纳的保费的1.1倍;一年后,给付基本保额10万元×(1+3%×保单经过的整年度),即在10万元基础上,每年递增3000元。 (2)身故:一年内,①18周岁前,给付实际交纳的保险费;②18周岁后,给付实际交纳的保险费的1.1倍。 因意外或一年后,①18周岁之前,为实际交纳的保险费与基本保险金额对应的现金价值二者之较大者; ②18周岁之后,给付基本保额10万元×(1+3%×保单经过的整年度),即在10万元基础上,每年递增3000元。 (3)投保人意外伤害身故或意外伤害身体全残豁免保险费。 (4)66周岁,可拥有转换养老年金的权利。 -

贾鸿远我前不久才刚为自己买了“康健荣尊”防癌险,呵呵,什么都比不上对健康的投资。我之前仔细了解过了,“康健荣尊”是新华保险最新推出的面向中高端客户、纯保障型的防癌险,有全程防癌、高保障及疾病预防与就医协助三大特点,也是现在市场上唯一跟踪癌症治疗全过程,能提供持续高额保障与服务的专业防癌险产品。据说现在银行等金融业人士占“康健荣尊”客户群的50%以上,看来还是他们的理财意识强啊,连这些“内行人”对“康健荣尊”防癌险都认可了,可以放心购买了。

贾鸿远我前不久才刚为自己买了“康健荣尊”防癌险,呵呵,什么都比不上对健康的投资。我之前仔细了解过了,“康健荣尊”是新华保险最新推出的面向中高端客户、纯保障型的防癌险,有全程防癌、高保障及疾病预防与就医协助三大特点,也是现在市场上唯一跟踪癌症治疗全过程,能提供持续高额保障与服务的专业防癌险产品。据说现在银行等金融业人士占“康健荣尊”客户群的50%以上,看来还是他们的理财意识强啊,连这些“内行人”对“康健荣尊”防癌险都认可了,可以放心购买了。 -

🌈小慈向暖🌤🍎🍭🍀💄新华人寿保险股份有限公司成立于1996年8月,是一家国际化专业寿险公司,经营各类人寿保险、健康保险和人身意外伤害保险业务。股东包括苏黎世金融服务集团、隆鑫集团有限公司、上海宝钢集团公司、上海亚创控股有限公司、东方集团股份有限公司等15家国内外知名企业。

🌈小慈向暖🌤🍎🍭🍀💄新华人寿保险股份有限公司成立于1996年8月,是一家国际化专业寿险公司,经营各类人寿保险、健康保险和人身意外伤害保险业务。股东包括苏黎世金融服务集团、隆鑫集团有限公司、上海宝钢集团公司、上海亚创控股有限公司、东方集团股份有限公司等15家国内外知名企业。 -

鹤宝绝大部分保险,尤其是人寿类和分红类的,小孩的保费都是比大人少的 这个是因为小孩的风险比成人要少 成年人不确定因素很多,年龄越大风险越高,随之保费也增高 小孩子反之而行

鹤宝绝大部分保险,尤其是人寿类和分红类的,小孩的保费都是比大人少的 这个是因为小孩的风险比成人要少 成年人不确定因素很多,年龄越大风险越高,随之保费也增高 小孩子反之而行 -

jexica'-liao《金钱柜》,《红双喜》等产品销售。 均是属于分红型产品,收益由每年红利决定。 对于保险公司的分红,是根据保险公司每年的盈利状况而定,可有可无,具有明显的不确定性. 如果说合同内容没有明确说明其具体领取金额,仅凭人的一张嘴说:“是如何的高”,都将是保险公司无法兑现的空头“支票”。 购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点. 比如先购买国家推出的社保(最好有单位出面购买的情况)比如农村户口的合作医疗保险或城镇户口的城镇居民医疗保险,然后再考虑商业保险作为补充。 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 对于我们每个人,应该重点考虑医疗健康方面的保险。也就是以医疗保险,保障型产品为先,然后再考虑养老险,子女教育金,分红投资型产品的结合。 直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。 说实在的,我们赚钱一辈子,同时也花钱一辈子,那么每个人这么辛苦工作,为了什么呢?将来的养老,医疗,子女教育等,但都必须有一个健康的身体,聪明的人都知道这个道理,只有保证了赚钱的资本,就能够赚更多的钱,所以购买充足的医疗保险很重要。如果健康没有保证,有再多的养老保险金,也是不切实际的。 在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切。 (二)买保险轻言语重合同,人寿保险一般都是,中长期合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险必须首先保障一家之主,如果家庭主要的财富创造者都没有保障,那么保费?生活费?等家庭开支费用都是没有保证的。 (五)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

jexica'-liao《金钱柜》,《红双喜》等产品销售。 均是属于分红型产品,收益由每年红利决定。 对于保险公司的分红,是根据保险公司每年的盈利状况而定,可有可无,具有明显的不确定性. 如果说合同内容没有明确说明其具体领取金额,仅凭人的一张嘴说:“是如何的高”,都将是保险公司无法兑现的空头“支票”。 购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点. 比如先购买国家推出的社保(最好有单位出面购买的情况)比如农村户口的合作医疗保险或城镇户口的城镇居民医疗保险,然后再考虑商业保险作为补充。 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 对于我们每个人,应该重点考虑医疗健康方面的保险。也就是以医疗保险,保障型产品为先,然后再考虑养老险,子女教育金,分红投资型产品的结合。 直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。 说实在的,我们赚钱一辈子,同时也花钱一辈子,那么每个人这么辛苦工作,为了什么呢?将来的养老,医疗,子女教育等,但都必须有一个健康的身体,聪明的人都知道这个道理,只有保证了赚钱的资本,就能够赚更多的钱,所以购买充足的医疗保险很重要。如果健康没有保证,有再多的养老保险金,也是不切实际的。 在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切。 (二)买保险轻言语重合同,人寿保险一般都是,中长期合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险必须首先保障一家之主,如果家庭主要的财富创造者都没有保障,那么保费?生活费?等家庭开支费用都是没有保证的。 (五)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06