小秋阳说保险-北辰

学霸说保险,专注保险测评!购买重疾险如果能做好功课多对比,最好不要出现因为买错保险而退保损失部分保费的情况,比如这几款,就不建议购买>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

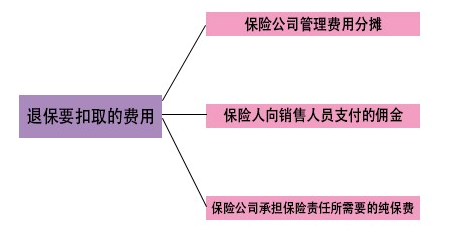

商业保险退保是有损失的,可以这么计算:

有的朋友对买保险这件事不重视总是随便买,可是最后又觉得自己挑选的保险不如意想要退保。那么退保的时候就要认真一点了,建议看看这篇文章学习退保知识>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

退保往往会造成一定的经济损失,不过也有例外,比如下面这两种情况:

1.犹豫期退保:保险犹豫期一般来说买了保险之后都会有,时间在10-15天左右,在这个时间里面退保的话,一般不会损失保费;

2.销售误导:如果在买保险时业务员有误导行为,保险合同的签名当初不是由本人来签的话十分有可能退回全部的金额。

要是情况与这两种不吻合,损失是避免不了的,这时候我们能做的就是尽量降低损失,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

这样做会比直接退保划算一些,可是也并非所有保险产品都有这一项功能,具体的情况还需要与保险公司确认。

另外,这一些情况对于退保来说也是关键:

1.退保时间:买了新保险后,等到过了等待期再退旧保险,尽量不要出现保障中断的情况。

2.健康状况:要是身体条件已经很差了,要通过新保险的健康告知也有一定难度,这样如果还退保的话,有保障缺失的风险,所以不建议这么做。

3.缴费卡余额:如果已经做好了退保的准备,可以把交保费的银行卡中的钱清空,避免还未退保成功而又到了缴费期被扣款的情况。

我们需要注意的退保细节还有很多,这里就不详细叙述了,这篇文章里讲得非常详细,分享给你们>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "商业保险退保需要费用吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

东方医疗保险是消费型产品,是不还本金的,只有终身寿险才是返本型产品。

东方医疗保险是消费型产品,是不还本金的,只有终身寿险才是返本型产品。 -

✨👼👑蒋丽萍💋💓✨✌️最好是不退,再想想其它的办法,可以在宽限期内交上保费或复效期内再复效

✨👼👑蒋丽萍💋💓✨✌️最好是不退,再想想其它的办法,可以在宽限期内交上保费或复效期内再复效 -

天天向上不可以,退人寿保险需要准备以下材料: 解除合同申请书; 保险合同; 投保人法定身份证明。 退保分以下两种情况: 犹豫期退保: 犹豫期退保指投保人在合同约定的犹豫期内的退保。一般保险公司规定投保人收到保单后十天为犹豫期。通常保险公司会扣除工本费后退还全部保费。 正常退保: 超过犹豫期的退保视为正常退保。通常领取过保险金的保单,不得申请退保。正常退保一般要求保单经过一定年度后,投保人可以提出解约申请,寿险公司应自接到申请之日起30天内退还保单现金价值。保单现金价值是指寿险契约在发生解约或退保时可以返还的金额。

天天向上不可以,退人寿保险需要准备以下材料: 解除合同申请书; 保险合同; 投保人法定身份证明。 退保分以下两种情况: 犹豫期退保: 犹豫期退保指投保人在合同约定的犹豫期内的退保。一般保险公司规定投保人收到保单后十天为犹豫期。通常保险公司会扣除工本费后退还全部保费。 正常退保: 超过犹豫期的退保视为正常退保。通常领取过保险金的保单,不得申请退保。正常退保一般要求保单经过一定年度后,投保人可以提出解约申请,寿险公司应自接到申请之日起30天内退还保单现金价值。保单现金价值是指寿险契约在发生解约或退保时可以返还的金额。 -

我是小尼诺那就拿着合同过去退就好啦 但是退了是拿不回所有交了的费用的

我是小尼诺那就拿着合同过去退就好啦 但是退了是拿不回所有交了的费用的 -

我是䶮退保是一件非常不合算的事,能退你百分之六十就不错了,如果你不怕损失当然可以不交,也可以选择退款。

我是䶮退保是一件非常不合算的事,能退你百分之六十就不错了,如果你不怕损失当然可以不交,也可以选择退款。 -

🎀我爱我嘉🌸🌟随时可以可以退,就算你刚买也可以立刻退保,只是你成为了冤大头损失的可是你的钱,而且你的这份保险就白买了,因为你的缴费义务结束了,但是保险公司对你的责任还没有结束,如果你退保,保险公司还要感谢你,因为你退保只拿回保单的现金价值,而保险公司赔的可是保额,你为保险公司省钱了。

🎀我爱我嘉🌸🌟随时可以可以退,就算你刚买也可以立刻退保,只是你成为了冤大头损失的可是你的钱,而且你的这份保险就白买了,因为你的缴费义务结束了,但是保险公司对你的责任还没有结束,如果你退保,保险公司还要感谢你,因为你退保只拿回保单的现金价值,而保险公司赔的可是保额,你为保险公司省钱了。 -

🍀 刘静🍀说下分红。分红是不确定的。可能业务员在你面前吹嘘以前的业绩,但是那不能说明什么的。按照相关规定,分红和保险公司的经营业绩有关,在每个会计年度业绩的的一定比例分配,而经营业绩是不确定的,所以分红是不确定的,现在无法计算的。我自己07年买了一份分红保险,07年(经济发展比较好)度分红每一万400多,不过08年(金融危机)每一万只分到不到一百。如果你买这个保险能获得的收益就是保额和红利保额和分红相加(可能比银行同期利息加本金少,要不银行怎么办?)。因为分红不确定所以你能得到多少收益无法比较。但是我们不能直接这么比,因为我们毕竟是在购买保险,是在卖东西,买的是一份保障。还有,买保险不是存款,中途退保你会亏很多,所以请根据自己的经济情况慎重决定一切。

🍀 刘静🍀说下分红。分红是不确定的。可能业务员在你面前吹嘘以前的业绩,但是那不能说明什么的。按照相关规定,分红和保险公司的经营业绩有关,在每个会计年度业绩的的一定比例分配,而经营业绩是不确定的,所以分红是不确定的,现在无法计算的。我自己07年买了一份分红保险,07年(经济发展比较好)度分红每一万400多,不过08年(金融危机)每一万只分到不到一百。如果你买这个保险能获得的收益就是保额和红利保额和分红相加(可能比银行同期利息加本金少,要不银行怎么办?)。因为分红不确定所以你能得到多少收益无法比较。但是我们不能直接这么比,因为我们毕竟是在购买保险,是在卖东西,买的是一份保障。还有,买保险不是存款,中途退保你会亏很多,所以请根据自己的经济情况慎重决定一切。 -

Simon参加社会养老保险,参保人死亡,其养老保险个人帐户上的储存款,由其法定继承人一次性领取。

Simon参加社会养老保险,参保人死亡,其养老保险个人帐户上的储存款,由其法定继承人一次性领取。 -

李温暖保险退保,一般都是3到7个工作日就会到账!保险,就是进来容易,出去难! 保险公司就是以分红盈利,《分红保险》就是保险公司挣钱的法宝,让你不知不觉的就上当受骗了!保险公司的《大病保险》是保死的,因为你要是得了和保险合同上对号入座的病,这人就是死路一条。你更要明白,是保险算计你,不是你算计保险!保险就是,你消费,保险公司为你服务,他是挣你钱的,不是给你分钱的,你不能把保险的本意给弄错了,弄错了最后就是上当受骗! 保险,除了意外险,其他的险种都是忽悠人的。买了寿险的人都被忽悠了,因为你啥时候都不能取钱,一旦取钱就会损失惨重,一直到死,你死的时候还得的这病,要和保险合同的病一样,一字不差,才能得到理赔,否则就不会理赔。小孩一出生就谈死亡保险,这就是咒人赶快死亡! 保险只谈现金价值,不谈本金和分红。保险发生合同责任,他才有现金价值和分红,不发生合同责任他只谈现金价值,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。 保险公司每天开会《所谓保险公司的晨会》就是讲一些忽悠人的办法!就是讲这个分红几十年多少多,那个红利几十年多少多,哎吆,你一看好多数字,把你忽悠的就眼红了。其实保险了解了就很简单,就是,保险出险时看你的《保障》,不出险看你保单的《现金价值》,不管是多少年都是看《现金价值》,因为寿险都是终身险,不到终老死亡取钱,那就视同退保(也就是给你的现金价值),所以你理解了这两个数字,你就不会被卖保险的忽悠,他所说的那些眼花缭乱的数字,是不会忽悠你上当受骗的。最后千万要记住,所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债(不是很好的选择)。所以,分红型保险是以保险的名义骗客户的钱。

李温暖保险退保,一般都是3到7个工作日就会到账!保险,就是进来容易,出去难! 保险公司就是以分红盈利,《分红保险》就是保险公司挣钱的法宝,让你不知不觉的就上当受骗了!保险公司的《大病保险》是保死的,因为你要是得了和保险合同上对号入座的病,这人就是死路一条。你更要明白,是保险算计你,不是你算计保险!保险就是,你消费,保险公司为你服务,他是挣你钱的,不是给你分钱的,你不能把保险的本意给弄错了,弄错了最后就是上当受骗! 保险,除了意外险,其他的险种都是忽悠人的。买了寿险的人都被忽悠了,因为你啥时候都不能取钱,一旦取钱就会损失惨重,一直到死,你死的时候还得的这病,要和保险合同的病一样,一字不差,才能得到理赔,否则就不会理赔。小孩一出生就谈死亡保险,这就是咒人赶快死亡! 保险只谈现金价值,不谈本金和分红。保险发生合同责任,他才有现金价值和分红,不发生合同责任他只谈现金价值,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。 保险公司每天开会《所谓保险公司的晨会》就是讲一些忽悠人的办法!就是讲这个分红几十年多少多,那个红利几十年多少多,哎吆,你一看好多数字,把你忽悠的就眼红了。其实保险了解了就很简单,就是,保险出险时看你的《保障》,不出险看你保单的《现金价值》,不管是多少年都是看《现金价值》,因为寿险都是终身险,不到终老死亡取钱,那就视同退保(也就是给你的现金价值),所以你理解了这两个数字,你就不会被卖保险的忽悠,他所说的那些眼花缭乱的数字,是不会忽悠你上当受骗的。最后千万要记住,所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债(不是很好的选择)。所以,分红型保险是以保险的名义骗客户的钱。 -

nancy,不知道您退保的原因是什么?如果您现在需要退保,能拿回的现金价值其实并不多,而且您也会失去现有的保障,如果是退保后发生风险,将得不到保险公司提供的给付或者赔偿。所以在您经济条件允许的情况下,并不建议您退保。

nancy,不知道您退保的原因是什么?如果您现在需要退保,能拿回的现金价值其实并不多,而且您也会失去现有的保障,如果是退保后发生风险,将得不到保险公司提供的给付或者赔偿。所以在您经济条件允许的情况下,并不建议您退保。

- 上一篇: 什么是保险犹豫期,在犹豫期内可以退出吗

- 下一篇: 鸿鑫人生两全保险退保问题

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05