小秋阳说保险-北辰

10月底的时候,银保监会出台了一条保险新规,受到这个的影响,市场上目前在售的互联网保险产品都即将停止销售,下架时间定于12月31日之前。现在正是高性价比互联网产品的最后申购时间。

这个时间与中意人寿20年司庆刚好相撞。保险公司司庆一般都会推出一款获客型的高性价比产品。

今年中意人寿也推出了一款全新的产品——一生所爱的终身寿险。

名字倒是挺好的,那它的保障内容到底值不值得消费者去爱呢?学姐接下来就给各位测评一下。

想自己对比看看一生所爱终身寿险在同类产品中是否优秀,下面这份表各位可以看看:

《超全!国内热门寿险对比表》weixin.qq.275.com

《超全!国内热门寿险对比表》weixin.qq.275.com

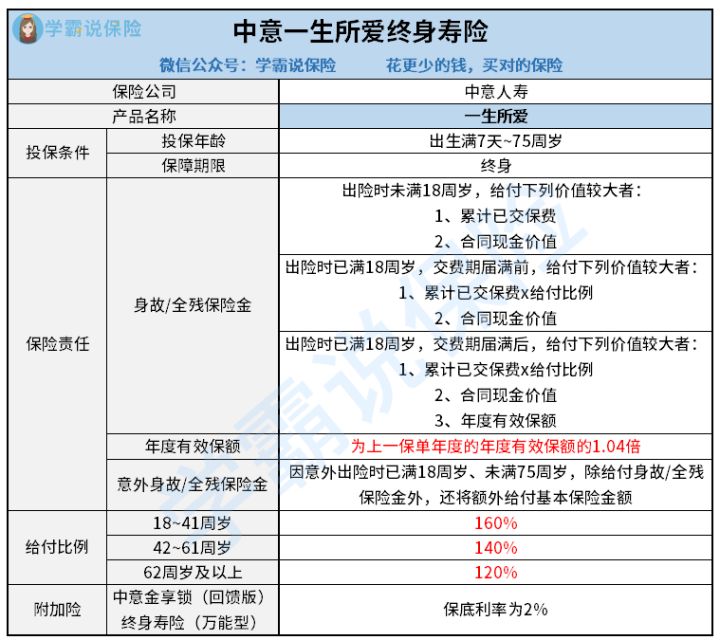

学姐还是先给各位看看一生所爱终身寿险的产品图:

一生所爱终身寿险

通过上图我们能够得知,一生所爱终身寿险具备了特别丰富的保障内容。学姐把一生所爱终身寿险的保险合同看完以后,发现这款产品存在很多亮点:

1、投保年龄范围广

保险公司的承保年龄其实就是投保年龄,只有符合保险公司规定的年龄限制的人,可能作为被保险人投保。

因为寿险产品主打的保障就是身故保障,而身故风险的高低又和年龄是有直接关系的,出险的概率也随着年龄的增长而增长。所以常见的寿险产品承保年龄最高是在65~70周岁。

而一生所爱终身寿险的最高支持75周岁的人群入手,这能考虑到更多人群的保障需要。

2、保额递增比例高

一生所爱终身寿险还是一款增额终身寿险,也就表示着保险金额每年都会按既定的比例复利递增。

如果有朋友还不了解增额终身寿这一险种,可以阅读一下下面的这篇文章:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

现如今市场上增额终身寿险的递增比例都是以3.4%~3.6%为主,能够做到每年保额复利递增4%的产品屈指可数,而一生所爱终身寿险就是按照4%的递增系数比例一年年增加保额的。

别不在意这零点几的差距,年复一年累计起来,最终差距可就不小了。

3、意外出险有额外赔

寿险产品的保障内容比较单一,基本都只有“身故保障”一项,好一点的寿险产品则会加上“全残保障”。

可这款一生所爱终身寿险,不但包括了身故保障和全残保障,最关键的是还设有意外身故保障和意外全残保障。

倘若被保险人是在18岁(含)~75周岁(不含)期间,因意外伤害导致不幸身故或全残,如此的话,保险公司不止会按照保险合同约定赔付身故或全残保险金,再一个就是把保险合同的基本保额当做赔款作为意外伤害身故或全残保险金。

一生所爱终身寿险不仅有以上优点,另外还有一个优点,实际上是可以另外加上一份中意金享锁(回馈版)万能型终身寿险。

也许有的小伙伴充满疑虑,一生所爱终身寿险其实就是寿险,又附加一份寿险产品可以带来什么好处呢?

作用就是可以实现财富的二次增值,假如在投保时附带了中意金享锁(回馈版)万能型终身寿险,因此保费就会进入到这个万能账户,进行再次增值。

不过大家一定要注意,并不是所有保费都会直接进入万能账户进行增值的,应是要采用扣除的办法扣掉一定的开始费用,剩下那部分钱才会进入万能账户。

原因是篇幅受限,学姐在这就不全面讲解了,想要详细了解一生所爱终身寿险的收益,及这份附加险通过什么样的方式让财富进行增值,是否值得附加,那就来了解下面的文章:

《中意一生所爱终身寿险,这样的收益你满意吗?》weixin.qq.275.com

整体上讲,在保障内容方面一生所爱终身寿险还是很有亮点,设置了全残保障,再者意外伤害出险还支持额外赔付,保额递增比例也比较优秀。然而趁还没入手,学姐还是建议大家货比三家,紧接着再看看下文中的这些产品:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

以上就是我对 "中意人寿一生所爱投保划算吗?值得投保吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 太平国玺世享年金险还能不能买?贵吗?

- 下一篇: 合众相约优年性价比真的很高吗?是坑吗?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

12-16

-

12-16

-

12-16

-

12-17

-

12-17

-

12-17

-

12-17

-

12-17

-

12-17

-

12-17

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31