小秋阳说保险-北辰

增额终身寿险在今年的开门红大战中成为了各大保险公司抢占市场的热门产品,成功地从一众年金险产品中突出重围,国联人寿也加入了战场,于近日推出了国联益利多终身寿险。

在开始测评国联益利多终身寿险前,这里有一篇文章带你认识增额终身寿险: 《增额终身寿险值不值得买?原来我们都被骗了!》weixin.qq.275.com

《增额终身寿险值不值得买?原来我们都被骗了!》weixin.qq.275.com

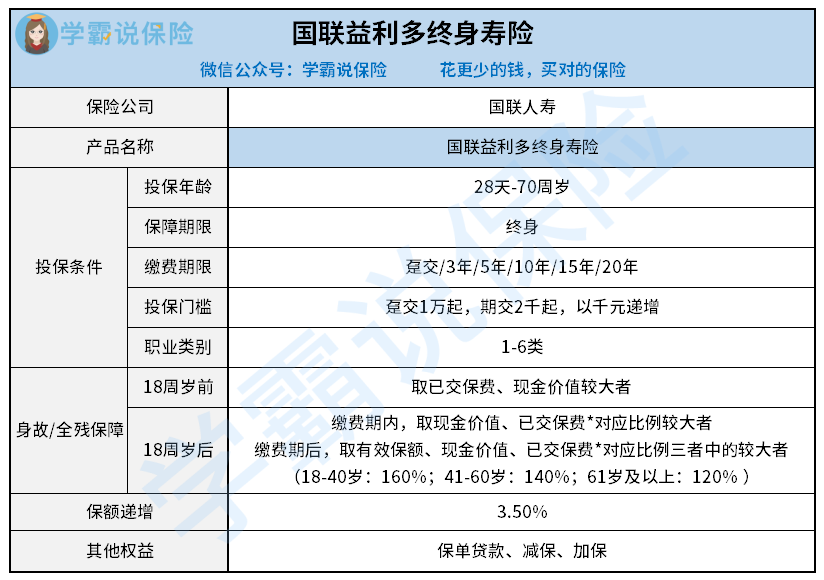

接下来,先送上国联益利多终身寿险的产品形态图:

1、国联益利多终身寿险的投保规则

国联益利多终身寿险可承保出生28天-70周岁的群体,目前市面上不少同类产品的投保年龄在65岁以下,对比之下,这款产品覆盖的群体范围范围较广,高龄老人亦可投保,各个年龄阶层都可以投保。

国联益利多终身寿险的缴费期限有趸交或3/5/10/15/20年交可选,可选择度高;另外,投保门槛也不高,期交2千元起投,趸交1万元起投,大多数人都可以投保。

2、国联益利多终身寿险的保险责任

国联益利多终身寿险的保障责任只有身故/全残,根据年龄段区分赔付标准:

未满18周岁,取已交保费和现金价值的较大值赔付;18周岁后,分年龄阶段进行赔付,18-40岁赔付160%已交保费、41-60岁赔付140%已交保费、61岁及以上赔付120%已交保费,而且是按有效保额、现金价值、已交保费*对应系数的最大值进行赔付。

但是这样的设置对41-60岁这个年龄阶段的群体并不友好,这个年龄阶段的群体上有老下有小,顶着家庭责任的重担,更需要充足的身故/全残保障,但是这个年龄阶段的身故/全残赔付比例却比18-40岁减少了20%,这也太不科学了吧!

如果比较看重身故/全残保障的话,可以直接买一份保额高、保费便宜的纯保障型寿险:《今年最值得买的十大寿险榜单新鲜出炉!》weixin.qq.275.com

3、国联益利多终身寿险的其他权限

国联益利多终身寿险支持减保、保单贷款取现,如果在保障期间内需要一笔应急资金,就可以使用这两种方式来取现作应急资金,取现灵活。

除了减保和保单贷款外,国联益利多终身寿险还有加保的权益,被保人可以根据自身经济情况调整保额,这点很实用。

总的来说,国联益利多终身寿险做到了投保灵活且门槛低、取现灵活,但是保障较为一般。

那作为一款长期储蓄类产品,每年以3.5%年复利增额的国联益利多终身寿险收益到底高不高呢?学姐在演示了它的收益情况后,被劝退了:《国联益利多终身寿险收益高?这个收益把我劝退了...》weixin.qq.275.com

以上就是我对 "国联益利多终身寿险益利多终身寿险风险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 中老年人心脑血管重疾二次赔买吗

- 下一篇: 阳光i保长期重疾险如何办理

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-06

-

02-06

-

02-06

-

02-06

-

02-06

-

02-06

-

02-06

-

02-06

-

02-06

-

02-06

最新问题

最新问题

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24