小秋阳说保险-北辰

阳光人寿在国内,算是规模比较大的保险公司,前期推出过很多性价比较高的产品,而今它又上市了一款阳光升终身寿险。

朋友们对这款产品有了初步的了解之后,都有购买这款产品的打算,学姐还是要给大家提个醒,事实上,不是所有人投保阳光升终身寿险都是合适的,大家投保的时候要都对比一下同类型的产品:

《超全!国内热门寿险对比表》weixin.qq.275.com

《超全!国内热门寿险对比表》weixin.qq.275.com

一、阳光人寿阳光升终身寿险优缺点分析

阳光升终身寿险的保障内容设置的还是比较简单的,只有身故/全残保障,具体我们看下图:

1、投保范围广

阳光升终身寿险的投保年龄范围是0-70周岁,而同类型产品大多数都是60岁左右。

相较来说阳光升终身寿险承保的年龄更广,覆盖面更广,也就覆盖了更多的人,就算是年龄比较高,到了60岁,要是预算充足的话,也是可以进行投保的。

2、缴费期限不够灵活

阳光升终身寿险的缴费期有不少,有趸交,5年和10年交这三个选项,针对一款终身寿险来说,这些缴费期限最适合的人群收入波动比较大的人群。

就好比那些全职up主,收入主要就是取决于视频播放量,视频播放量高的话,也就相当于有了流量,流量有了,也就能够变现了,所以这类人群选择短期缴费才是最好的。

不过短期缴费就不太适合那些有稳定收入的人群——比如普通的上班族,倘若阳光升终身寿险有15年、20年或者30年缴费期限可选,那这对投保人来说的话将极大的减轻缴费压力。

实际上这是非常简单的道理:100万欠款,分10年来还完跟分成30年还完,每年要还的钱必定是天壤之别,只有时间足够长,还款的压力才会越轻,实际上保险也是这个道理。

如果大家不知道自己适合哪种缴费期限,免费查阅下方链接内容即可:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

3、其他保障权益

阳光升终身寿险包括了身故/全残这一基础保障之外,甚至还非常贴心地增加了保单贷款、年金转换等权益。

就拿保单贷款来说,它能够避免后期投保人资金紧张、不能按时缴纳保费的问题,由于保单贷款权益,能让被保人获得一定的资金,用于交付保费,并没必要退保。

然而阳光升终身寿险的其他保障权益虽然还不错,可惜它的保障内容显得不那么丰富,仅仅覆盖了身故/全残保障,像其他终身寿险产品,附加意外医疗、猝死保障等等的可能性比较大。

二、阳光人寿阳光升终身寿险值不值得买,关键看这点

一部分人或许会把阳光升终身寿险当做一款理财险,并不在意其保障内容优不优秀,那下面我们就来分析下阳光升终身寿险的内部收益率高不高。

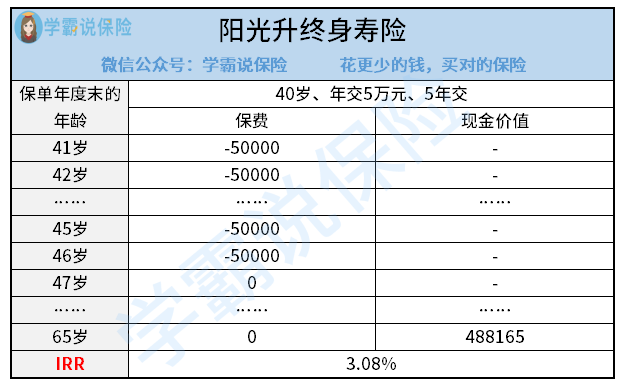

就那40岁的老王来说,假设他选择5年缴费、年交保险费5万元、基本保额222720元,解算到他65岁退休时一次性退保,就内部收益率而言,阳光升终身寿险能达到多少呢?看下图:

当老王在65岁退保时,可以拿到488165元的现金价值,与此同时,阳光升终身寿险有3.08%的内部收益率,属于市场的中上游水平。

大体上看,阳光升终身寿险的整体性价比还行,虽然说,保障内容方面并不是不是特别优秀,然而,保险产品的内部收益率情况称得上是市场的中上等水平。

要是,大家有选购保险理财产品的准备,直接性就可以考虑一下这款保险产品,然而,市面上也配置有好多高收益率的寿险产品,正如增额终身寿险,大家可以货比三家再做决定,最大可能性,发掘到一款保障完善、收益率极其高的保险产品。

学姐在这里给大家总结好了几款收益率相对来说比较高的增额终身寿险,需要的朋友赶紧点击下方链接免费领取吧:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

想要投保一份优秀的保险,千万不能仅看这一篇文章!

以上就是我对 "阳光升终身寿什么人可以买?每年花多少钱?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 幸福人寿幸福童行性价比真的很高吗?还能买吗?

- 下一篇: 万年禧能买不

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

03-30

-

03-30

-

03-30

-

03-30

-

03-30

-

03-31

-

03-31

-

03-31

-

03-31

-

03-31

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30

-

01-30