优质回答

小秋阳说保险-北辰

鑫福年年年金险是中国人寿旗下保险产品。如果对鑫福年年这款产品感兴趣,想看看它的测评内容的话,可以看这篇文章: 《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

鑫福年年的收益情况需要知道你的投保年龄、缴费期限以及性别等才能作出测算。针对鑫福年年的收益问题,以下我做了详细介绍。

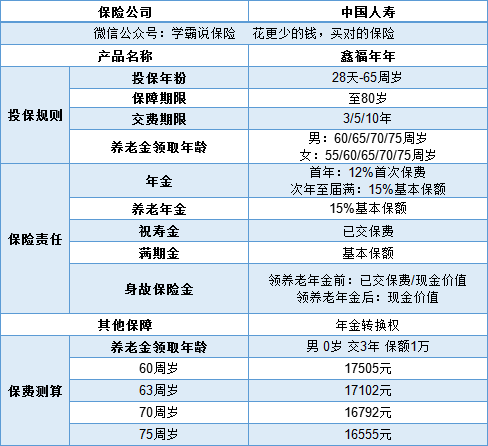

鑫福年年由“鑫福年年养老年金”、“鑫福年年年金保险”两部分组成,除此外还能附加万能账户,具体产品内容如图所示:

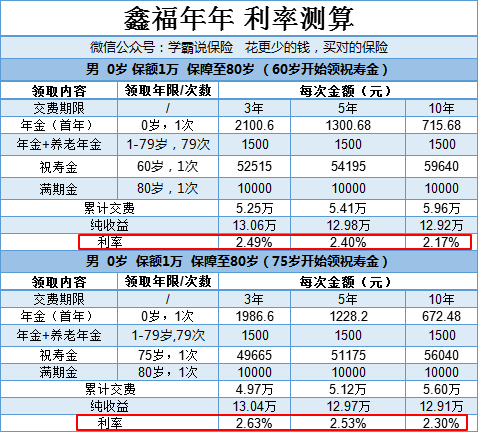

我们在挑选年金保险的时候最看重的是年金保险的利率值。

因为交费期限、祝寿金开始领取的年龄,这两点都会影响最后的利率结果,所以下面我以保额1万,60岁和75岁领取祝寿金为例进行了利率测算:

从图中最后一项的【利率】可以看出,祝寿金开始领取的年龄越大且交费期限越短的情况下,利率就越高。上面的测算是以1万保额来做的,假如想获得更高的收益,就可以买多点保额。

就目前看来,鑫福年年的利率表现算是比较一般。因为目前年金险的最高预定利率有4.025,鑫福年年在对比中不仅没有优势,而且劣势尽显。我搜罗市面上所有的年金险,筛选出十大高利率的年金险,点击文章告诉你:《十大值得买的年金险大盘点!》weixin.qq.275.com

鑫福年年这款年金险产品也有年金险共有的一些缺点。想要避免踩年金险的坑,就需要在买前好好补补课,长点心:《学会这招,远离年金险99%的坑》weixin.qq.275.com

以上就是我对 "我买鑫福年年保险,每年交1.2万,到55岁返本—次能领多少?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:我买鑫福年年保险,每年交1.2万,到55岁返本—次能领多少?

-

明天更好【看看几家保险公司的理财保险吧】大家可以 1⃣️♛中国人寿《鑫福年年》 举例:0岁宝宝,投2万,投5年,共投入10万 20岁保单利益为14.6万元。 30岁保单利益为29.8万元。 40岁保单利益为54.9万元。 60岁保单利益为165.2万元。 80岁保单利益为340.3万元。 2⃣️♛太平洋:幸福相伴 举例:0岁宝宝,年投2万,投5年,共投10万 20岁保单利益元28.5万 30岁保单利益49.6万元。 40岁保单利益89.9万元。 60岁保单利益278.4万 80岁保单利益852.5万元元。 3⃣️♛平安:尊宏人生 举例:0岁宝宝,年投2万,投5年,共投入10万。 20岁保单利益19.8万元。 30岁保单利益31.6万元。 40岁保单利益51万元。 60岁保单利益133.6万元。 80岁保单利益352.4万元。 4⃣️♛新华:《福享一生》 举例:0岁宝宝,年投2万,投5年,共投入10万。 20岁保单利益16.8万元。 30岁保单利益32.1万元。 40岁保单利益54.2万元。 60岁保单利益165.1万元。 80岁保单利益515.1万元。 5⃣️♛富德生命:《创富人生》 举例:0岁宝宝,年投2万,投5年,共投入10万。 20岁账户价值24.6万元。 30岁账户价值48.2万元。 40岁账户价值92.5万元。 60岁账户价值198.5万元。 80岁账户价值312.4万元。 6⃣️♛泰康人寿:《鑫享人生》 举例:0岁宝宝,年投2万,投5年,共投入10万。 20岁账户价值12.1万元 30岁账户价值24.5万元 40岁账户价值86.4万元 60岁账户价值167.4万元。 80岁账户价值215.1万元元 [酷]选择不同,受益不同!存钱还是选择太平洋保险和高铁共腾飞!

明天更好【看看几家保险公司的理财保险吧】大家可以 1⃣️♛中国人寿《鑫福年年》 举例:0岁宝宝,投2万,投5年,共投入10万 20岁保单利益为14.6万元。 30岁保单利益为29.8万元。 40岁保单利益为54.9万元。 60岁保单利益为165.2万元。 80岁保单利益为340.3万元。 2⃣️♛太平洋:幸福相伴 举例:0岁宝宝,年投2万,投5年,共投10万 20岁保单利益元28.5万 30岁保单利益49.6万元。 40岁保单利益89.9万元。 60岁保单利益278.4万 80岁保单利益852.5万元元。 3⃣️♛平安:尊宏人生 举例:0岁宝宝,年投2万,投5年,共投入10万。 20岁保单利益19.8万元。 30岁保单利益31.6万元。 40岁保单利益51万元。 60岁保单利益133.6万元。 80岁保单利益352.4万元。 4⃣️♛新华:《福享一生》 举例:0岁宝宝,年投2万,投5年,共投入10万。 20岁保单利益16.8万元。 30岁保单利益32.1万元。 40岁保单利益54.2万元。 60岁保单利益165.1万元。 80岁保单利益515.1万元。 5⃣️♛富德生命:《创富人生》 举例:0岁宝宝,年投2万,投5年,共投入10万。 20岁账户价值24.6万元。 30岁账户价值48.2万元。 40岁账户价值92.5万元。 60岁账户价值198.5万元。 80岁账户价值312.4万元。 6⃣️♛泰康人寿:《鑫享人生》 举例:0岁宝宝,年投2万,投5年,共投入10万。 20岁账户价值12.1万元 30岁账户价值24.5万元 40岁账户价值86.4万元 60岁账户价值167.4万元。 80岁账户价值215.1万元元 [酷]选择不同,受益不同!存钱还是选择太平洋保险和高铁共腾飞! -

驼铃现金价值不是按点算的阿 是你合同的价值 也就是退保可得钱数

驼铃现金价值不是按点算的阿 是你合同的价值 也就是退保可得钱数 -

鹏飛46岁的对应日可以领取所交保费的12%,以后每年领取保额的15%。

鹏飛46岁的对应日可以领取所交保费的12%,以后每年领取保额的15%。 -

唯爱这个保险,我认为既然买了,就交下去,我说实话,这个保险是市场上同类型的理财保险中是比较好的保险!您退保可能要亏7000到8000多! 交下去,就当自己存款把!

唯爱这个保险,我认为既然买了,就交下去,我说实话,这个保险是市场上同类型的理财保险中是比较好的保险!您退保可能要亏7000到8000多! 交下去,就当自己存款把! -

陈小四鑫福一生好

陈小四鑫福一生好 -

吕旭-网站建设你好,带上你的身份证,银行卡,保险合同到公司柜面办理,现在追加收1%的手续费,

吕旭-网站建设你好,带上你的身份证,银行卡,保险合同到公司柜面办理,现在追加收1%的手续费, -

静候太平开门红预订中,投入三年,年交10万。有意想不到的大礼相送。加我

静候太平开门红预订中,投入三年,年交10万。有意想不到的大礼相送。加我 -

玛丽有比它性价比更高的产品

玛丽有比它性价比更高的产品 -

隱性左撇子单纯的比较产品,其实真的没意义。 客户考虑的出发点,是当下,可是保险,是买给未来的,所以,有些问题需要抽象而又长远的考虑。 不同险种的类型,没有可比性,这是一个误区。 客户主要考虑自身的需求,这点很重要,大众式的保险消费,看似正确,其实本身就是一个错误,保险本身,是对未来风险的规避和未来生活的预期,真的属于私人定制的模式,明确自身需求而不是盲目从众,真的很重要,可以避免很多误区。 还要明确自身的消费水平,也就是保费的现实状况,这是决定性因素。 完后要了解产品形态,而不是单纯的罗列这些信息,不同的产品模式都有自身的特性,但是每一种特性的背后都有取舍,客户不能什么都想要,这是和专业代理人探讨取舍的一个过程。 其实,产品无所谓好坏,因为对所有客户都一致,主要是产品如何规划的,是客户的未来利益能够相对最优,是个关键。 保险产品,除了产品本身之外,客户还需要考虑代理人诚信专业因素,还有保险公司的大小规模因素。 没有无缘无故的便宜,也没有无缘无故的昂贵,市场很公平的。只是,有时,客户不清楚明白,以为找了便宜或者吃了亏,其实,简单一些,认清真相,才最重要。 选择自己适合的,就是正确的选择。 保险,首要注重保障,至于其他,都是其次,如果无法满足前者的保障利益,任何其他利益都是空谈,客户追求收益或者回本,都属于自己给自己找麻烦。 建议考察代理人,考察险种形态,理性认知,再做选择。

隱性左撇子单纯的比较产品,其实真的没意义。 客户考虑的出发点,是当下,可是保险,是买给未来的,所以,有些问题需要抽象而又长远的考虑。 不同险种的类型,没有可比性,这是一个误区。 客户主要考虑自身的需求,这点很重要,大众式的保险消费,看似正确,其实本身就是一个错误,保险本身,是对未来风险的规避和未来生活的预期,真的属于私人定制的模式,明确自身需求而不是盲目从众,真的很重要,可以避免很多误区。 还要明确自身的消费水平,也就是保费的现实状况,这是决定性因素。 完后要了解产品形态,而不是单纯的罗列这些信息,不同的产品模式都有自身的特性,但是每一种特性的背后都有取舍,客户不能什么都想要,这是和专业代理人探讨取舍的一个过程。 其实,产品无所谓好坏,因为对所有客户都一致,主要是产品如何规划的,是客户的未来利益能够相对最优,是个关键。 保险产品,除了产品本身之外,客户还需要考虑代理人诚信专业因素,还有保险公司的大小规模因素。 没有无缘无故的便宜,也没有无缘无故的昂贵,市场很公平的。只是,有时,客户不清楚明白,以为找了便宜或者吃了亏,其实,简单一些,认清真相,才最重要。 选择自己适合的,就是正确的选择。 保险,首要注重保障,至于其他,都是其次,如果无法满足前者的保障利益,任何其他利益都是空谈,客户追求收益或者回本,都属于自己给自己找麻烦。 建议考察代理人,考察险种形态,理性认知,再做选择。 -

一片竹林您购买这份保险的目的是干什么呢?如果只是为了存钱或者把钱留给下一代,那还是可以,如果,如果,如果想拿来养老,就不合适了 更多精彩欢迎百度:保险经纪李科

一片竹林您购买这份保险的目的是干什么呢?如果只是为了存钱或者把钱留给下一代,那还是可以,如果,如果,如果想拿来养老,就不合适了 更多精彩欢迎百度:保险经纪李科

展开 更多回答(10)

- 上一篇: 平安保险理赔多少时间会给钱?

- 下一篇: 50岁老人适合买哪种保险比较划算

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-15

-

06-15

-

06-15

最新问题

最新问题

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03