优质回答

小秋阳说保险-北辰

学霸说保险,专注保险测评!前几天做了一份让你更清晰地对比泰康人寿保险公司和其它保险公司的重疾险,点进来看看吧~ 《国内136款重疾险对比表》weixin.qq.275.com

《国内136款重疾险对比表》weixin.qq.275.com

泰康人寿在行业内知名度还是比较高的,买的人自然也不少,关于这家保险公司的详细介绍,可以看看我下面整理的回答~

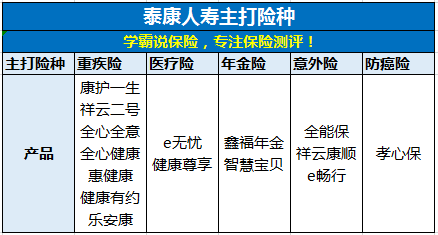

泰康人寿保险公司在1996年成立,是国家认可的保险公司之一,实力不用多说,整体来说这家公司还是非常靠谱的。但是呢,对于很多对保险了解不多的人来说,还是会不清楚泰康人寿的保险产品好不好。

说白了,买保险就是买条款,看一款产品是否优秀,就要看它的保障内容是否到位。接下来我们可以从下面这张表看到泰康人寿的几大主推产品,有些产品好不错,但有些就不太行了。

就泰康人寿主推的惠健康重疾险产品,我做了详细的评测,它的优缺点是这样的:

1.优点:全面的保障内容。轻症保障起步赔付30%,赔付5次,具有身故/高残/疾病终末期赔付保额的责任,还有「重大器官移植术或造血干细胞移植术」这种高发重疾的额外赔付。

2.缺点:太贵了!在市面上完全可以找到同样保障又便宜的重疾险。

简单介绍了惠健康的内容,其它详细内容,大家可以看看这篇文章:《网上都说泰康「惠健康」不好,是真的吗?》weixin.qq.275.com

除了惠健康,我还对泰康的其它产品也做了一些研究,给大家推荐一篇文章,讲得比较细致,值得一看:《泰康人寿,怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》weixin.qq.275.com

以上就是我对 "泰康人寿买的人多不多?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:泰康人寿买的人多不多?

-

南宫祎雪今天我们来吐槽分析一款产品,泰康人寿全能保2017。接触过泰康人寿的朋友,可能都听说过这款产品——这是一款集合重疾、意外、身故、高残、满期返还等多种责任的“全能”险,号称十项全能,而且两三千元的保费就能撬动上百万保额,看起来着实好威武。在2016年一波三折的停售炒作之后,没过多久,新款的全能保2017又出现在我们面前。那么新产品究竟如何?是诚意升级还是新瓶装旧酒?让我们一起来看:01产品结构全能保2017保障计划由两款保险组合而成:主险为《泰康全能保2017两全保险》,附加险为《泰康附加全能保2017重大疾病保险》。其中,附加的重疾险为提前给付型重疾,与主险共用保额,这就导致这款产品看似“什么都保”,但实际上却是一锤子买卖——保了重疾就保不了意外,保了意外就保不了重疾。02保险责任以30岁男性10万保额,保至70岁为例(20年交,保费2750元/年)“十项全能”:一保身故/高残,二保重大疾病,三保一般意外,四保自然灾害,五保公共交通,六保自驾意外,七保民航客机,八保电梯意外,九保法定节假,十能满期返还。一张保单,十项保障,是不是很威武?但是很可惜,正如前面提到的,全能保2017是一款“一锤子买卖”的保险产品,保障内容看似种类繁多,但是所有责任只能给付其中的一种,给付一次以后合同自动终止。更搞笑的是,“自驾车意外身故/高残”和“法定节假日身故/高残”两项责任,明明是意外责任,居然还区分等待期内外?!简直可笑。不仅如此,全能保2017还有2个重要的BUG:1.伤残与高残该产品的意外伤残责任,并非《人身保险伤残评定标准》(2014)中8大类281项伤残责任,而是重疾险产品通常包含的8项“高残”:相比《人身保险伤残评定标准》中的10级281项伤残来说,这个“高残”责任的范围可以说是大打折扣。这里还有一个杨过的梗:2.多少保额算够?基于全能保的产品设计,仅10万基础保额,就对应200万航空意外保额。这就导致客户很容易产生一种“买个10万就够了”的错觉。可事实上,由于意外的发生概率远低于重大疾病,在实际理赔案例中,80%以上的全能保理赔是重疾理赔!而且理赔之后意外责任全部随之终止!与其说它是一款意外险,倒不如说它是一款披着意外险外衣的重疾险。也就是说,80%以上的客户,每年花费3000元左右的保费,买到的不过是10万元重疾保额!而且还是保至70周岁的定期返本型重疾!更重要的是:这些客户,原本以为自己已经有了充足而全面的保障,可是一旦真的遭遇重大疾病,就会发现10万保额在巨额的医疗费面前完全是杯水车薪。经济条件好些的,可能一病回到解放前;条件差一些的,就只能放下尊严四处借钱或者“轻松筹”。——明明买了保险,结果却跟没买差不多……03喵老板の碎碎念在周一的预告里,我写过:在产品背后,其实是两种思维的博弈:保险,究竟是靠卖的?还是靠买的?显然,全能保就是靠卖的那种:一张保单,10种保障!保额高达200万,一年仅需2750元!!合同到期没出险,100%返还所交保费!!!相当于不花一分钱就有200万高额保障!!!这段我现编的“话术”,是不是也挺有煽动性?一般消费者如果没看过前面的文章,可能也就不明就里地上钩了,甚至还会觉得“性价比”很高。因为保险公司在设计这种产品的时候,就是以“好卖”为目标来设计的,从根本上,是将渠道利益置于消费者利益之上的,产品实质内涵不重要,重要的是“看起来很美”。从结果来看,保险公司得到了保费,渠道得到了销售利益,消费者自以为买到了实惠和心安,只要风险不发生,一切都很美好。然而买保险不仅仅是为了图个心安。因为保险不是虚无的信仰,而是实在的,科学的制度安排!买保险为的,是万分之一对的黑天鹅真正降临时,我们实际所需的物质基础!这份物质基础才是我们“心安”的倚仗,是我们在巨变面前保有尊严的底气。而全能保这种以“性价比”为诱饵的误导性产品,却让消费者产生“买个10万”就够了的错觉,进而为一份错觉买单。

南宫祎雪今天我们来吐槽分析一款产品,泰康人寿全能保2017。接触过泰康人寿的朋友,可能都听说过这款产品——这是一款集合重疾、意外、身故、高残、满期返还等多种责任的“全能”险,号称十项全能,而且两三千元的保费就能撬动上百万保额,看起来着实好威武。在2016年一波三折的停售炒作之后,没过多久,新款的全能保2017又出现在我们面前。那么新产品究竟如何?是诚意升级还是新瓶装旧酒?让我们一起来看:01产品结构全能保2017保障计划由两款保险组合而成:主险为《泰康全能保2017两全保险》,附加险为《泰康附加全能保2017重大疾病保险》。其中,附加的重疾险为提前给付型重疾,与主险共用保额,这就导致这款产品看似“什么都保”,但实际上却是一锤子买卖——保了重疾就保不了意外,保了意外就保不了重疾。02保险责任以30岁男性10万保额,保至70岁为例(20年交,保费2750元/年)“十项全能”:一保身故/高残,二保重大疾病,三保一般意外,四保自然灾害,五保公共交通,六保自驾意外,七保民航客机,八保电梯意外,九保法定节假,十能满期返还。一张保单,十项保障,是不是很威武?但是很可惜,正如前面提到的,全能保2017是一款“一锤子买卖”的保险产品,保障内容看似种类繁多,但是所有责任只能给付其中的一种,给付一次以后合同自动终止。更搞笑的是,“自驾车意外身故/高残”和“法定节假日身故/高残”两项责任,明明是意外责任,居然还区分等待期内外?!简直可笑。不仅如此,全能保2017还有2个重要的BUG:1.伤残与高残该产品的意外伤残责任,并非《人身保险伤残评定标准》(2014)中8大类281项伤残责任,而是重疾险产品通常包含的8项“高残”:相比《人身保险伤残评定标准》中的10级281项伤残来说,这个“高残”责任的范围可以说是大打折扣。这里还有一个杨过的梗:2.多少保额算够?基于全能保的产品设计,仅10万基础保额,就对应200万航空意外保额。这就导致客户很容易产生一种“买个10万就够了”的错觉。可事实上,由于意外的发生概率远低于重大疾病,在实际理赔案例中,80%以上的全能保理赔是重疾理赔!而且理赔之后意外责任全部随之终止!与其说它是一款意外险,倒不如说它是一款披着意外险外衣的重疾险。也就是说,80%以上的客户,每年花费3000元左右的保费,买到的不过是10万元重疾保额!而且还是保至70周岁的定期返本型重疾!更重要的是:这些客户,原本以为自己已经有了充足而全面的保障,可是一旦真的遭遇重大疾病,就会发现10万保额在巨额的医疗费面前完全是杯水车薪。经济条件好些的,可能一病回到解放前;条件差一些的,就只能放下尊严四处借钱或者“轻松筹”。——明明买了保险,结果却跟没买差不多……03喵老板の碎碎念在周一的预告里,我写过:在产品背后,其实是两种思维的博弈:保险,究竟是靠卖的?还是靠买的?显然,全能保就是靠卖的那种:一张保单,10种保障!保额高达200万,一年仅需2750元!!合同到期没出险,100%返还所交保费!!!相当于不花一分钱就有200万高额保障!!!这段我现编的“话术”,是不是也挺有煽动性?一般消费者如果没看过前面的文章,可能也就不明就里地上钩了,甚至还会觉得“性价比”很高。因为保险公司在设计这种产品的时候,就是以“好卖”为目标来设计的,从根本上,是将渠道利益置于消费者利益之上的,产品实质内涵不重要,重要的是“看起来很美”。从结果来看,保险公司得到了保费,渠道得到了销售利益,消费者自以为买到了实惠和心安,只要风险不发生,一切都很美好。然而买保险不仅仅是为了图个心安。因为保险不是虚无的信仰,而是实在的,科学的制度安排!买保险为的,是万分之一对的黑天鹅真正降临时,我们实际所需的物质基础!这份物质基础才是我们“心安”的倚仗,是我们在巨变面前保有尊严的底气。而全能保这种以“性价比”为诱饵的误导性产品,却让消费者产生“买个10万”就够了的错觉,进而为一份错觉买单。 -

姜67详询自己的代理人,或者拨打该公司客服电话,进行核实查询。

姜67详询自己的代理人,或者拨打该公司客服电话,进行核实查询。 -

Arashi这款产品是目前比较好的,保障了领取年限,可以自由领取,还有一个免费的豁免功能,最重要的是交满就可以领取了。交多少可以领多少。一直领到99岁。保证领取到89岁。 固定返还和分红,把泰康利润的70%分给我们客户,一起进入他的万能账户,进行月复利计息的。这个雪球可以滚哦。

Arashi这款产品是目前比较好的,保障了领取年限,可以自由领取,还有一个免费的豁免功能,最重要的是交满就可以领取了。交多少可以领多少。一直领到99岁。保证领取到89岁。 固定返还和分红,把泰康利润的70%分给我们客户,一起进入他的万能账户,进行月复利计息的。这个雪球可以滚哦。 -

黄美叶可以看合同后面的现金价值表,大致可以知道退多少,如果已经确定要退保建议早退,减低金钱损失,一般中途退保都会有较大的金钱损失

黄美叶可以看合同后面的现金价值表,大致可以知道退多少,如果已经确定要退保建议早退,减低金钱损失,一般中途退保都会有较大的金钱损失 -

欣按照万能型保险的特性,应该赔付当时约定的保额(例如保额是1万,就赔付一万,保额10万,就佩服十万)。另外还有保单现金价值。有的万能保险是两者取大,你可以选择金额大的。

欣按照万能型保险的特性,应该赔付当时约定的保额(例如保额是1万,就赔付一万,保额10万,就佩服十万)。另外还有保单现金价值。有的万能保险是两者取大,你可以选择金额大的。 -

太阳雨生存保险金就是被保险人生存的话就可以领取的资金,其权利归属与被保险人。对应的是死亡赔偿金,其归属为指定的受益人或法定继承人。带有生存保险金领取和死亡赔偿金的保险通常称为“两全保险”。

太阳雨生存保险金就是被保险人生存的话就可以领取的资金,其权利归属与被保险人。对应的是死亡赔偿金,其归属为指定的受益人或法定继承人。带有生存保险金领取和死亡赔偿金的保险通常称为“两全保险”。 -

一航任何一个保险公司都有人说不好,因为目前国内卖保险就是这样,只说好的,这样才能做出业绩,整个保险行业口碑都不怎么样

一航任何一个保险公司都有人说不好,因为目前国内卖保险就是这样,只说好的,这样才能做出业绩,整个保险行业口碑都不怎么样 -

何婷还可以吧,排名前十的保险公司都不错。买保险主要看产品,要买适合自己的,性价比合适的,不能光看公司。还有就是服务人员,毕竟牵涉到理赔,服务,还是要选个靠谱的业务员。

何婷还可以吧,排名前十的保险公司都不错。买保险主要看产品,要买适合自己的,性价比合适的,不能光看公司。还有就是服务人员,毕竟牵涉到理赔,服务,还是要选个靠谱的业务员。 -

Michael您好,如需详细了解,建议您拨打泰康全国统一服务热线95522咨询,我们将竭诚为您服务,感谢您的配合!

Michael您好,如需详细了解,建议您拨打泰康全国统一服务热线95522咨询,我们将竭诚为您服务,感谢您的配合! -

陌然浅笑°您好,这款保险怎么样不能笼统评价,每款保险都有他本身的价值和意义,并不是适合所有人的,建议你还是结合自身实际情况到保险公司结合具体的险种对比选择,买到适合自己的保险才是好的保险,祝好

陌然浅笑°您好,这款保险怎么样不能笼统评价,每款保险都有他本身的价值和意义,并不是适合所有人的,建议你还是结合自身实际情况到保险公司结合具体的险种对比选择,买到适合自己的保险才是好的保险,祝好

展开 更多回答(10)

- 上一篇: 华夏保险福临门交十年?

- 下一篇: 中信保诚人寿保险有限公司广东省分公司怎么样?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06