小秋阳说保险-北辰

学霸说保险,专注保险测评!买重疾险的时候要认真对待,谨慎考虑,万一买错退保会有损失,比如这几款重疾险产品,不慎重考虑就容易踩雷>>比如这几款重疾险产品,不慎重考虑就容易踩雷>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

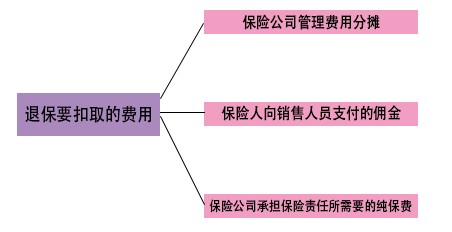

太平洋金佑人生退保需要扣取这些费用:

很多人买保险的时候稀里糊涂的,最后又因为当初没考虑清楚后悔了,想退保。那么退保就不要再马虎了,退保有哪些点需要慎重考虑呢?看看这篇文章你就知道了>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

退保往往会有一部分钱拿不回来,不过有两种情况一般不会有损失:

1.犹豫期退保:买保险后会有一个犹豫期,一般在10-15天,在这个时间里面退保的话,一般不会损失保费;

2.销售误导:如果保险合同是在业务员的误导下签订的,保险合同中该让本人签名却不是本人签名的话是有机会可以全额退款的。

在这两种情况之外的,难免会造成经济损失,我们只能想办法把经济损失降到最低,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

这种方法和退保相比,损失减少了,但是并非所有产品都适用,需要和保险公司进行确认才知道能不能这样处理。

另外,对于退保来说这几种情况也是很关键的:

1.退保时间:退保险的时间,最好选在新保险的等待期过了之后,最好不要出现因为退保换保导致保障中断的情况。

2.健康状况:如果身体状况不佳,不能通过新保险的健康告知这个情况也是有可能发生的,对于这种情况,我们一般是不建议退保的。

3.缴费卡余额:如果明确了退保的想法,可以把交保费的银行卡中的钱清空,要是交费期到了被扣了款,而你还没去申请退款,那就又损失一笔了。

关于退保的注意事项还有很多,这里就不详细叙述了,

以上就是我对 "太平洋保险金佑人生退保扣百分之几"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

cnltt养老保险每月连续缴纳满15年即可享有退休金。退休金的构成为两部分,一部分是你按月缴纳部分的返还,另一部分由国家统筹划拨给个人。

cnltt养老保险每月连续缴纳满15年即可享有退休金。退休金的构成为两部分,一部分是你按月缴纳部分的返还,另一部分由国家统筹划拨给个人。 -

李菊你现在退的话损失就太大了。可以拨打太平洋寿险电话95500.

李菊你现在退的话损失就太大了。可以拨打太平洋寿险电话95500. -

Hannah. Han去让你买保险的邮政支行解决,或者看你拿到的保险单,是哪家保险就联系哪家保险公司咨询退保事宜。

Hannah. Han去让你买保险的邮政支行解决,或者看你拿到的保险单,是哪家保险就联系哪家保险公司咨询退保事宜。 -

唯爱我是寿险坐席,保险的两种买法,我倾向于储蓄型,买消费性就是只有一种情况,人比较执着,可能这种人性格会比较无趣,但特别会算账,专门规划好一笔钱去买消费险,比如说,我投资的钱其中一笔收益拿来买保险,要会坚持,就是通过用自己的钱赚取保费,钱不闲着,但是得能有会计师一样的规划,算得特别仔细,但也有缺点,缺点就是他的本质就是只有保障功能,后面我会说到,先不这个,但是你没那么多心思,买保险就建议要买长期返还,钱不多,保持续工作能力额度高,中间不管理赔了几次,不会像消费性,保险一样中断没有保障,如果消费性交了了3.4万,赔了1,2万,到期保险也不会第二次承保,我交钱就为了赔一点点就终止保障吗?有点钱的可以逐年增加点额度可造财富的生命价值,比真的额外花掉去买去规划一些钱花掉要强,保的也是专门意外里最全面了,钱不多额度高,意外险肯定要高保额,你准备好买300万消费险的资金消费掉了吗,你准备好,一辈子没风险白白规划每一年一直买这么高的保额了吗,你准备好,有风险,到期拒保了吗?说白了不就是少花钱享受相当于终身保障,两全保险说的难听一点就是定期寿险,说直白点,保险公司就是希望时间短,到期加保,平安今年有一个交 10年保20年,160保额一个月1972,保的也差不多,一年两万四,十年24万,2 0到期,再续保,符合条件可保,不符合,拒保,省事多了,我要是保险公司,我也卖消费性,第二年能不能保再商量,省事,储蓄型保险就是拿客户的钱做投资,投资行为已经扣取保费了,钱退还本来就你钱放在保险公司才给你承保的义务,你钱又想拿走,又给你保,想多了,不可能,所以真心想买高保额增加生命创造财富的价值(就是身价,就是以后工作能力的收入),买消费性,理赔了,没工作能力,医社保企业还给你交吗,没收入,低的理赔金额能养活自己几年,能照顾到家人吗?孩子的奶粉,父母赡养费,老婆长期居家,随年龄增加去就业,靠老婆活着的男人,家庭下辈子家庭气氛也不好,埋怨,不顺,压力,都有了,有老婆的男人不要去问老婆要不要买保险,把自己保护好,爱人就不会需要保险,只有单身妈妈才会曾经想一想有保险的区别,只有离过婚的人才知道保险挺重要的,只有年纪大了才感觉储蓄型保险的功能不是只有消费型的保障功能!打个比方可能不恰当,如果一份保险的客户是一家税务所的人, 买消费性是会计类型,会计算看眼前,买储蓄型是律师型,会统筹看大局,所以税务所的客户很容易是律师个体经营的,快计还是那个安稳会计,都没有错,也是各得所需!会计因为安稳很可能真的没什么风险,律师走在规划自己路上也因为接触的更多,增加了他风险的可能性。做一个什么样的人,和他的生活方式有关系,回归到保险人群,没钱的花钱买保险保障,有钱花钱买生活方式,没钱的买保险担心家庭突变事故,有钱的买保险为持续事业省心,返还型的保险有很多不便于明说的功能,所以也就面临着客户的道德风险,客户如果利用返还的功能带给客户权益,很容易让保险公司亏损!

唯爱我是寿险坐席,保险的两种买法,我倾向于储蓄型,买消费性就是只有一种情况,人比较执着,可能这种人性格会比较无趣,但特别会算账,专门规划好一笔钱去买消费险,比如说,我投资的钱其中一笔收益拿来买保险,要会坚持,就是通过用自己的钱赚取保费,钱不闲着,但是得能有会计师一样的规划,算得特别仔细,但也有缺点,缺点就是他的本质就是只有保障功能,后面我会说到,先不这个,但是你没那么多心思,买保险就建议要买长期返还,钱不多,保持续工作能力额度高,中间不管理赔了几次,不会像消费性,保险一样中断没有保障,如果消费性交了了3.4万,赔了1,2万,到期保险也不会第二次承保,我交钱就为了赔一点点就终止保障吗?有点钱的可以逐年增加点额度可造财富的生命价值,比真的额外花掉去买去规划一些钱花掉要强,保的也是专门意外里最全面了,钱不多额度高,意外险肯定要高保额,你准备好买300万消费险的资金消费掉了吗,你准备好,一辈子没风险白白规划每一年一直买这么高的保额了吗,你准备好,有风险,到期拒保了吗?说白了不就是少花钱享受相当于终身保障,两全保险说的难听一点就是定期寿险,说直白点,保险公司就是希望时间短,到期加保,平安今年有一个交 10年保20年,160保额一个月1972,保的也差不多,一年两万四,十年24万,2 0到期,再续保,符合条件可保,不符合,拒保,省事多了,我要是保险公司,我也卖消费性,第二年能不能保再商量,省事,储蓄型保险就是拿客户的钱做投资,投资行为已经扣取保费了,钱退还本来就你钱放在保险公司才给你承保的义务,你钱又想拿走,又给你保,想多了,不可能,所以真心想买高保额增加生命创造财富的价值(就是身价,就是以后工作能力的收入),买消费性,理赔了,没工作能力,医社保企业还给你交吗,没收入,低的理赔金额能养活自己几年,能照顾到家人吗?孩子的奶粉,父母赡养费,老婆长期居家,随年龄增加去就业,靠老婆活着的男人,家庭下辈子家庭气氛也不好,埋怨,不顺,压力,都有了,有老婆的男人不要去问老婆要不要买保险,把自己保护好,爱人就不会需要保险,只有单身妈妈才会曾经想一想有保险的区别,只有离过婚的人才知道保险挺重要的,只有年纪大了才感觉储蓄型保险的功能不是只有消费型的保障功能!打个比方可能不恰当,如果一份保险的客户是一家税务所的人, 买消费性是会计类型,会计算看眼前,买储蓄型是律师型,会统筹看大局,所以税务所的客户很容易是律师个体经营的,快计还是那个安稳会计,都没有错,也是各得所需!会计因为安稳很可能真的没什么风险,律师走在规划自己路上也因为接触的更多,增加了他风险的可能性。做一个什么样的人,和他的生活方式有关系,回归到保险人群,没钱的花钱买保险保障,有钱花钱买生活方式,没钱的买保险担心家庭突变事故,有钱的买保险为持续事业省心,返还型的保险有很多不便于明说的功能,所以也就面临着客户的道德风险,客户如果利用返还的功能带给客户权益,很容易让保险公司亏损! -

aillelin保单上都有现金价值表和退保后扣除比例,你可以参照这个来计算乘以份数,如果退保损失会很大的,可以找你的业务办理人或去营业厅查询后再做决定

aillelin保单上都有现金价值表和退保后扣除比例,你可以参照这个来计算乘以份数,如果退保损失会很大的,可以找你的业务办理人或去营业厅查询后再做决定 -

LDC亲,保险合同的自动垫交保费是指,在保单日该交钱了,你卡上没钱了,或者其他情况,那么保险公司就会用您合同当时的现金价值来抵扣当时应交保费,这是默认的不需要选择。保险合同里面会写明自动垫交保费的释义,你可以仔细看。 然后退保的情况,任何一份长期寿险保单,中途退出都是有损失的,都是退现金价值,现金价值一般会在合同上打印出来,(一般只打印某一年某一年对应的现金价值),而现金价值一般是随缴费年限增长的,比如一份20年的保险,你第一年退,可能现金价值只有40%,也就是你第一年交10000,只能退4000,第5年的时候可能会涨到60%,如果保单写的是满期退还保费的120%,那么就是在大概15年的时候,现金价值基本上等于您所交保费了,18年左右就超过,到最后满期20年也是退现金价值,只是当时现金价值是120% 希望答案您能满意,如果满意请采纳,谢谢

LDC亲,保险合同的自动垫交保费是指,在保单日该交钱了,你卡上没钱了,或者其他情况,那么保险公司就会用您合同当时的现金价值来抵扣当时应交保费,这是默认的不需要选择。保险合同里面会写明自动垫交保费的释义,你可以仔细看。 然后退保的情况,任何一份长期寿险保单,中途退出都是有损失的,都是退现金价值,现金价值一般会在合同上打印出来,(一般只打印某一年某一年对应的现金价值),而现金价值一般是随缴费年限增长的,比如一份20年的保险,你第一年退,可能现金价值只有40%,也就是你第一年交10000,只能退4000,第5年的时候可能会涨到60%,如果保单写的是满期退还保费的120%,那么就是在大概15年的时候,现金价值基本上等于您所交保费了,18年左右就超过,到最后满期20年也是退现金价值,只是当时现金价值是120% 希望答案您能满意,如果满意请采纳,谢谢 -

阿噜巴。🏀退保的话肯定会有损失的,而且未来没有保障了,建议继续缴费. 保险就是长远的利益,投资时间越长能过得的利益就越多,为未来某个必然会发生的事情做准备,保险就能帮你解决问题. 你年交5000元保费对应的保额是多少保单上有注明,现金价值表上年度末的金额,就是10000元保额对应年度末退保,保险公司退还给你的金额。

阿噜巴。🏀退保的话肯定会有损失的,而且未来没有保障了,建议继续缴费. 保险就是长远的利益,投资时间越长能过得的利益就越多,为未来某个必然会发生的事情做准备,保险就能帮你解决问题. 你年交5000元保费对应的保额是多少保单上有注明,现金价值表上年度末的金额,就是10000元保额对应年度末退保,保险公司退还给你的金额。 -

青青子衿意外险是可以重复购买的,不会有冲突

青青子衿意外险是可以重复购买的,不会有冲突 -

欣晓筱保险公司骗死人不偿命的,条款要看仔细再仔细噢。我在人寿买了份分红保险,一年交一万连续交12年,等我仔细看条款的时候居然是33年以后才可以退保,我可已经40多了呀,谁会买这么久才可以拿钱的保险噢,我现在已经交了3年3万元了,退保就剩下12000多元,继续交要30年以后才可拿本钱,再说除了不知道的分红,本钱等于12万钱存27年才4万多些利息,被诈骗了啊!

欣晓筱保险公司骗死人不偿命的,条款要看仔细再仔细噢。我在人寿买了份分红保险,一年交一万连续交12年,等我仔细看条款的时候居然是33年以后才可以退保,我可已经40多了呀,谁会买这么久才可以拿钱的保险噢,我现在已经交了3年3万元了,退保就剩下12000多元,继续交要30年以后才可拿本钱,再说除了不知道的分红,本钱等于12万钱存27年才4万多些利息,被诈骗了啊! -

Tequila可以全款要回。存单变保单,这个属于误导行为。要求保险公司马上退保。必须全额返还全部的款项。如果他们不返还的话你就到当地的保险行业协会,保险监督委员会去直接告他们。而且你看记清楚,所有的单据是不是你自己签字。保险合同流程如下: 填写投保单:(投保人,被保险人)签字, 保险合同生成:(投保人/被保险人人)签回执单 在回执单签署后的7个工作日内可以退保。属于“犹豫期” 保险公司最多扣除保险合同的工本费用。如果扣的不合理。你可以去告他们误导。 这些销售人员最可恨了。整个保险市场搞的乌烟瘴气。保险本来是好东西。名声硬是被搞臭掉。

Tequila可以全款要回。存单变保单,这个属于误导行为。要求保险公司马上退保。必须全额返还全部的款项。如果他们不返还的话你就到当地的保险行业协会,保险监督委员会去直接告他们。而且你看记清楚,所有的单据是不是你自己签字。保险合同流程如下: 填写投保单:(投保人,被保险人)签字, 保险合同生成:(投保人/被保险人人)签回执单 在回执单签署后的7个工作日内可以退保。属于“犹豫期” 保险公司最多扣除保险合同的工本费用。如果扣的不合理。你可以去告他们误导。 这些销售人员最可恨了。整个保险市场搞的乌烟瘴气。保险本来是好东西。名声硬是被搞臭掉。

- 上一篇: 在购买保险的公司中你们觉得大都会人寿靠谱吗?

- 下一篇: 香港保险公司排名前几名的有哪些公司

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05