小秋阳说保险-北辰

友邦保险理赔好不好,服务能力怎么样,我们先来看看这篇文章: 《不看不知道,友邦保险原来还有这些套路》weixin.qq.275.com

《不看不知道,友邦保险原来还有这些套路》weixin.qq.275.com

一、友邦保险背景

早在1919年,友邦就曾来到国内寻求发展,于1992年正式进入中国,目前总部设立在中国香港,并于同年在上海设立分公司,从时间上来说,算得上是一个百年企业了。

二、友邦是国内唯一一家外资独资的保险公司

由于友邦进入中国的时间很早,因此成功避开了“外资比例不得超过公司总股本的50%”的约束,成为了国内唯一一家外资独资的保险公司。

三、2020年第一季度偿付能力

偿付能力是衡量保险公司财务状况的基本指标,偿付能力越高,公司倒闭的可能性越小。

2020最新公布的核心偿付能力高达464.37%,可见公司资金十分充裕,不用担心倒闭的问题。

那么偿付能力高的保险公司都有哪些呢?可以戳这里了解:《2020年偿付能力排名前十的保险公司,谁最能“赔”》weixin.qq.275.com

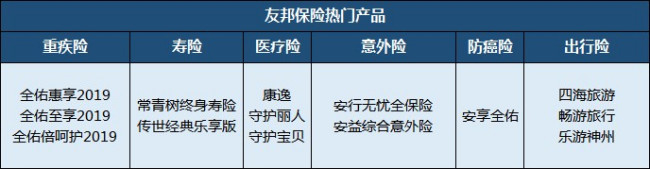

四、友邦保险产品介绍

友邦保险的险种比较全面,含重疾险、医疗险、意外险、寿险、年金险等。来看下面这张图:

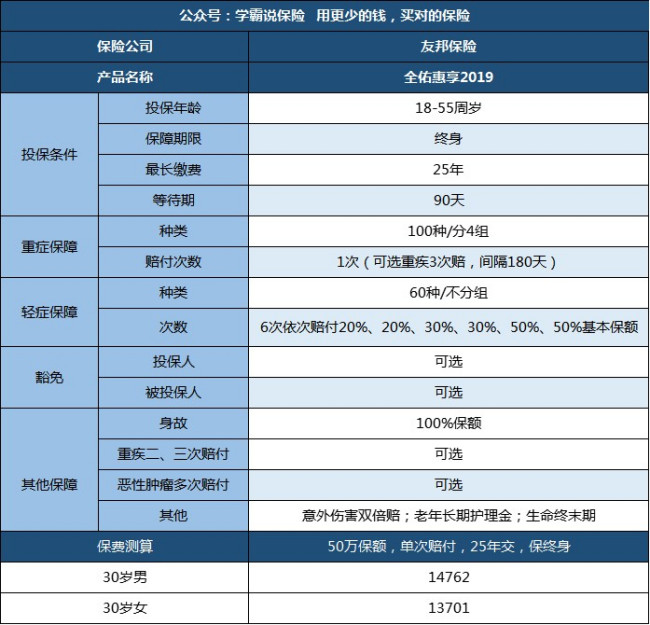

友邦保险值不值得买,得看具体的产品,我就挑一款产品来简单的介绍一下,以友邦目前主推的重疾险“全佑惠享2019”为评测对象:

优点:

1.保障够用:重疾、轻症、身故、全残均有保障;

2.产品灵活:可选择附加重疾多次赔付、癌症多次赔付、意外伤害保障

不足:

1.轻症保障有不足,存在隐形分组,而且前两次赔付比例低,不实用

2.性价比不高,保费负担重,不适合工薪家庭购买

总的来说,友邦的实力还是非常雄厚的,但是跟国寿、平安、太平洋等比起来就还差的远。买保险应该更加关注产品本身,建议多对比同类产品:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "美国友邦保险怎么样"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

慧心银行卡上不要有钱!不缴纳就是。如果已经扣了,咨询你签约的人。或者直接去保险公司退保!收到合同,犹豫期内都可以退保。

慧心银行卡上不要有钱!不缴纳就是。如果已经扣了,咨询你签约的人。或者直接去保险公司退保!收到合同,犹豫期内都可以退保。 -

方方1.保险公司的成立门槛非常高,对运营的要求也非常严格。同样保险公司出的任何一款的产品都是经过保监会审批备案过的,理论上说,保险公司和保险产品在中国都不存在问题。但是,为什么还有那么多关于保险公司骗人的消息呢?是实际操作中出了问题,每个保险公司都有风格,有些保守,有些激进,有时为了获得保费,它们会使出一些手段绕过监管。不过话又说回来,再好的苹果中也有烂掉的,再臭的淤泥中也会有莲花盛开。所以,购买保险产品时,保险公司自身的名声只是个加分项并不是决定项,毕竟,中国大陆还没有不存在污点的保险公司。 这里回答了楼主问题--友邦保险好吗?其实这个问题没有标准答案,折中的分析师有好有坏。 2.再跟楼主讨论一下,其实楼主对保险的关注点反了,首先要考虑的是自身在保障方面有哪些不足,其次考虑自身的实际情况可以配置哪些保险,最后再考虑要在哪买保险。 考虑自身在保障方面有哪些不足是为了解决两个问题:(1)是否需要保障。(2)需要多少保障。 这两个问题明确后再考虑自身情况可以配置哪些保障,说白了就是能为保障支出多少钱,这点很重要。 确定了多少钱,最后考虑去哪买。那目前能购买保险的渠道有很多啦,代理人和经纪人是最好找的购买渠道,简答直接,但是容易被忽悠。保险网站如700度和慧择保险网也能直接购买,好处是便宜,不足是没人可以详细咨询。 3.最后,友邦是外资背景的公司,但是到了中国已经本土化了很多,所以这一点并不是友邦的加分项,但是像是友邦这样的外资公司有一定的好处是他们的代理人可能素质会稍高(小七说的是可能啊,因为小七也见过素质不高的友邦代理人)。那至于保险产品如何,就得看楼主说的是哪个产品了,有了信息才能再做定夺。

方方1.保险公司的成立门槛非常高,对运营的要求也非常严格。同样保险公司出的任何一款的产品都是经过保监会审批备案过的,理论上说,保险公司和保险产品在中国都不存在问题。但是,为什么还有那么多关于保险公司骗人的消息呢?是实际操作中出了问题,每个保险公司都有风格,有些保守,有些激进,有时为了获得保费,它们会使出一些手段绕过监管。不过话又说回来,再好的苹果中也有烂掉的,再臭的淤泥中也会有莲花盛开。所以,购买保险产品时,保险公司自身的名声只是个加分项并不是决定项,毕竟,中国大陆还没有不存在污点的保险公司。 这里回答了楼主问题--友邦保险好吗?其实这个问题没有标准答案,折中的分析师有好有坏。 2.再跟楼主讨论一下,其实楼主对保险的关注点反了,首先要考虑的是自身在保障方面有哪些不足,其次考虑自身的实际情况可以配置哪些保险,最后再考虑要在哪买保险。 考虑自身在保障方面有哪些不足是为了解决两个问题:(1)是否需要保障。(2)需要多少保障。 这两个问题明确后再考虑自身情况可以配置哪些保障,说白了就是能为保障支出多少钱,这点很重要。 确定了多少钱,最后考虑去哪买。那目前能购买保险的渠道有很多啦,代理人和经纪人是最好找的购买渠道,简答直接,但是容易被忽悠。保险网站如700度和慧择保险网也能直接购买,好处是便宜,不足是没人可以详细咨询。 3.最后,友邦是外资背景的公司,但是到了中国已经本土化了很多,所以这一点并不是友邦的加分项,但是像是友邦这样的外资公司有一定的好处是他们的代理人可能素质会稍高(小七说的是可能啊,因为小七也见过素质不高的友邦代理人)。那至于保险产品如何,就得看楼主说的是哪个产品了,有了信息才能再做定夺。 -

马少其实各家公司的产品都差不多,投保人不用在产品之间纠结,真正应该考虑的理赔的快捷与否,服务的态度如何,是否尽心尽力尽责敬业,这是最关键的哦。

马少其实各家公司的产品都差不多,投保人不用在产品之间纠结,真正应该考虑的理赔的快捷与否,服务的态度如何,是否尽心尽力尽责敬业,这是最关键的哦。 -

潭州太守香港保单不受内地法律保护 首先,内地居民投保香港保单,需亲赴香港投保并签署相关保险合同。如在境内投保香港保单,则属于非法的“地下保单”,既不受内地法律保护,也不受香港法律保护。其次,内地居民投保香港保险适用香港地区法律。如果发生纠纷,投保人需按照香港地区的法律进行维权诉讼。与内地相比,香港法律诉讼费用较高,可能面临较高的时间和费用成本。此外,除了法律诉讼之外,投保人也可选择向香港的保险索偿投诉局投诉与理赔索偿有关的纠纷,但该局目前可裁决的赔偿上限是100万港币,大额保单的赔偿纠纷无法通过该局裁决处理

潭州太守香港保单不受内地法律保护 首先,内地居民投保香港保单,需亲赴香港投保并签署相关保险合同。如在境内投保香港保单,则属于非法的“地下保单”,既不受内地法律保护,也不受香港法律保护。其次,内地居民投保香港保险适用香港地区法律。如果发生纠纷,投保人需按照香港地区的法律进行维权诉讼。与内地相比,香港法律诉讼费用较高,可能面临较高的时间和费用成本。此外,除了法律诉讼之外,投保人也可选择向香港的保险索偿投诉局投诉与理赔索偿有关的纠纷,但该局目前可裁决的赔偿上限是100万港币,大额保单的赔偿纠纷无法通过该局裁决处理 -

雨中幽兰随着内地客户投保的人数越来越多,香港友邦保险为了更好的服务于内地的客户,香港友邦设立内地人士长途电话专线提供保单资料查询服务,内地保单持有人可查询其所有的保单资料 一、1080088522057中国联通 二、108001522057中国电信 各内地客户保单持有人只需要打通以上电话专线后选择所需语言: 1)普通话 2)广东话 3)英语 便可以查询在友邦购买的保单资料 请客户们注意,这个热线只是给予已经购买了友邦保险的客户查询购买的保单资料,而不是用于新单购买咨询和查询核保之类的以及其他咨询 如果客户身在香港只不能用此电话专线 此电话专线只在周一至周五(公众假日除外)上午8:45-晚上7:00

雨中幽兰随着内地客户投保的人数越来越多,香港友邦保险为了更好的服务于内地的客户,香港友邦设立内地人士长途电话专线提供保单资料查询服务,内地保单持有人可查询其所有的保单资料 一、1080088522057中国联通 二、108001522057中国电信 各内地客户保单持有人只需要打通以上电话专线后选择所需语言: 1)普通话 2)广东话 3)英语 便可以查询在友邦购买的保单资料 请客户们注意,这个热线只是给予已经购买了友邦保险的客户查询购买的保单资料,而不是用于新单购买咨询和查询核保之类的以及其他咨询 如果客户身在香港只不能用此电话专线 此电话专线只在周一至周五(公众假日除外)上午8:45-晚上7:00 -

佛宝宫有点贵哦。

佛宝宫有点贵哦。 -

淡然友邦还可以,不过所谓的名额留一天只是一种营销话术而已。至于后期描述的,基本上没问题,可能他的险种就是这样的,所以完全不用担心。如果你觉得适合你就投保就可以了。

淡然友邦还可以,不过所谓的名额留一天只是一种营销话术而已。至于后期描述的,基本上没问题,可能他的险种就是这样的,所以完全不用担心。如果你觉得适合你就投保就可以了。 -

Pierre友邦菁英惠选的的性价比比全佑倍至高些。 具体的区别:友邦的全佑倍至多的东西列出了: 1,男女特定病各三种,多陪50% “若被保险人是男性,则特定恶性肿瘤特指原发于男性肺部、肝脏和前腺的恶性肿瘤;若被保险人是女性,则特定恶性肿瘤特指原发于女性肺部、乳腺和子宫颈的恶性肿瘤,但不包括发生于子宫体的恶性肿瘤。” 2,现代病多陪50% “特指终末期肾病、冠状动脉搭桥术和脑中风后遗症” 3,特别关爱多陪50% “且被保险人于该重大疾病首次确诊之日起三百六十五日及以后身故,则本公司将给付特别关爱保险金予健在的身故保险金受益人” 4,老年长期护理,60岁后无法完成3项日常生活,可以理赔。 (1)穿衣:自己能够穿衣及脱衣; (2)移动:自己从一个房间到另一个房间; (3)行动:自己上下床或上下轮椅; (4)如厕:自己控制进行大小便; (5)进食:自己从已准备好的碗或碟中取食物放入口中; (6)洗澡:自己进行淋浴或盆浴。 关于特定病和现代病,我们无法预知将来会理赔什么,所以把全佑备至大于惠选的价格去买份防癌险更实惠,目前各家保险公司的癌症理赔占60%以上。 特定病和现代病市场营销的噱头比较明显。 关于特别关爱金,惠选比全佑多交的钱能能多买30%多的保额,将所有的保障:不限于特定疾病和现代病或关爱金,都能多陪30%.

Pierre友邦菁英惠选的的性价比比全佑倍至高些。 具体的区别:友邦的全佑倍至多的东西列出了: 1,男女特定病各三种,多陪50% “若被保险人是男性,则特定恶性肿瘤特指原发于男性肺部、肝脏和前腺的恶性肿瘤;若被保险人是女性,则特定恶性肿瘤特指原发于女性肺部、乳腺和子宫颈的恶性肿瘤,但不包括发生于子宫体的恶性肿瘤。” 2,现代病多陪50% “特指终末期肾病、冠状动脉搭桥术和脑中风后遗症” 3,特别关爱多陪50% “且被保险人于该重大疾病首次确诊之日起三百六十五日及以后身故,则本公司将给付特别关爱保险金予健在的身故保险金受益人” 4,老年长期护理,60岁后无法完成3项日常生活,可以理赔。 (1)穿衣:自己能够穿衣及脱衣; (2)移动:自己从一个房间到另一个房间; (3)行动:自己上下床或上下轮椅; (4)如厕:自己控制进行大小便; (5)进食:自己从已准备好的碗或碟中取食物放入口中; (6)洗澡:自己进行淋浴或盆浴。 关于特定病和现代病,我们无法预知将来会理赔什么,所以把全佑备至大于惠选的价格去买份防癌险更实惠,目前各家保险公司的癌症理赔占60%以上。 特定病和现代病市场营销的噱头比较明显。 关于特别关爱金,惠选比全佑多交的钱能能多买30%多的保额,将所有的保障:不限于特定疾病和现代病或关爱金,都能多陪30%. -

安在1992年以前,中国的保险销售还很初级,充满着浓浓的计划经济的味道,随着友邦的回归,保险营销员制度也被引入国内,这种方式极大的调动了保险代理人的积极性,很快被其他保险公司学习和借鉴 ,所以我们身边卖保险的人,越来越多了.... 如果要强调友邦保险的优势,深蓝君总结如下几点: 品牌影响力大:外资独资+百年老店+国际化经营,所有这些标签都无疑的给友邦营造了高大上的光环,尤其国内普通百姓金融常识较少,连P2P都研究不明白的当下,友邦品牌的影响力,无疑是非常符合某些人群的胃口的。 代理人职业范:深蓝君遇到一些朋友,在过去有着比较不错的工作资历,选择作为友邦的代理人,仅从个人感受来讲,深蓝君遇到的几位,身着得体的职业装,谈吐合适大方,呈现浓浓的职业范。 谈完优势看不足: 分支机构不多:虽然进入国内市场较早,但是受制于外资独资这一双刃剑,分支机构发展并不多,很多成立更晚的保险公司,分支机构早已经遍及全国,而友邦的分支机构还仅限于北上广深以及江苏,可以说发展很慢。 产品设计惯性:在产品设计上存在自己的小骄傲,几乎全部产品轻症仅保到75岁,而且还需要附加长期意外险,才能购买。 比如下面这款产品: 这就是我关于友邦的一点感受,这里也分享给大家,我觉得我的观点应该是中立客观的。 关于友邦的重疾险,我这里有做一些整理,具体如下: 从上表也能看到,就算是同一家的保险公司,也有很多款重疾险同时在售,如果连自己的需求都没有搞清楚,就随意选择一家保险公司的产品的话很有可能会买到不适合自己的。 这里我建议大家先了解自己的需求,问自己几个问题,比如: 1、买保险是为了什么? 2、要给谁买保险? 3、要拿多少钱买保险? 4、我的健康状况能买保险吗? 5、选大公司还是小公司 6、我应该找谁买保险? 7、买多少保额才合适? 8、怎样缴费更划算? 明确自己的需求之后再去选择产品才会选到适合自己的。

安在1992年以前,中国的保险销售还很初级,充满着浓浓的计划经济的味道,随着友邦的回归,保险营销员制度也被引入国内,这种方式极大的调动了保险代理人的积极性,很快被其他保险公司学习和借鉴 ,所以我们身边卖保险的人,越来越多了.... 如果要强调友邦保险的优势,深蓝君总结如下几点: 品牌影响力大:外资独资+百年老店+国际化经营,所有这些标签都无疑的给友邦营造了高大上的光环,尤其国内普通百姓金融常识较少,连P2P都研究不明白的当下,友邦品牌的影响力,无疑是非常符合某些人群的胃口的。 代理人职业范:深蓝君遇到一些朋友,在过去有着比较不错的工作资历,选择作为友邦的代理人,仅从个人感受来讲,深蓝君遇到的几位,身着得体的职业装,谈吐合适大方,呈现浓浓的职业范。 谈完优势看不足: 分支机构不多:虽然进入国内市场较早,但是受制于外资独资这一双刃剑,分支机构发展并不多,很多成立更晚的保险公司,分支机构早已经遍及全国,而友邦的分支机构还仅限于北上广深以及江苏,可以说发展很慢。 产品设计惯性:在产品设计上存在自己的小骄傲,几乎全部产品轻症仅保到75岁,而且还需要附加长期意外险,才能购买。 比如下面这款产品: 这就是我关于友邦的一点感受,这里也分享给大家,我觉得我的观点应该是中立客观的。 关于友邦的重疾险,我这里有做一些整理,具体如下: 从上表也能看到,就算是同一家的保险公司,也有很多款重疾险同时在售,如果连自己的需求都没有搞清楚,就随意选择一家保险公司的产品的话很有可能会买到不适合自己的。 这里我建议大家先了解自己的需求,问自己几个问题,比如: 1、买保险是为了什么? 2、要给谁买保险? 3、要拿多少钱买保险? 4、我的健康状况能买保险吗? 5、选大公司还是小公司 6、我应该找谁买保险? 7、买多少保额才合适? 8、怎样缴费更划算? 明确自己的需求之后再去选择产品才会选到适合自己的。 -

lzp没有

lzp没有

- 上一篇: 30岁的男人上什么保险好

- 下一篇: 平安王牌鑫祥养老计划

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-19

-

06-19

-

06-19

-

06-19

-

06-19

-

06-19

-

06-20

-

06-20

-

06-20

-

06-20

最新问题

最新问题

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01